Дополнительная информация об использовании стоп-ордеров

На рынках США могут возникать периоды чрезвычайно высокой волатильности и смещения цен. Такие периоды могут быть как кратковременными, так и продолжительными. Стоп-ордера могут способствовать снижению цены и волатильности на рынке, а также могут приводить к исполнению по цене, которая сильно отличается от цены-триггера.

Инвесторы могут использовать стоп-ордера на продажу, чтобы защитить прибыль на случай снижения цены акции или ограничить убытки. Кроме того, если у Вас есть короткие позиции, то ограничить убытки на случай повышения цены можно с помощью стоп-ордера на покупку. Однако, поскольку после срабатывания стоп-ордер становится рыночным ордером, то в этом случае инвесторы сразу же подвергаются рискам обычных рыночных ордеров. В частности, в условиях волатильного рынка цена исполнения может быть значительно ниже или выше ожидаемой.

Хотя стоп-ордера являются полезным инструментом для отслеживания цены позиции, они также сопряжены с некоторыми рисками. Если Вы хотите размещать стоп-ордера, Вам следует учитывать следующие факторы:

· Стоп-цена не является гарантированной ценой исполнения. Когда цена на рынке достигает заданную стоп-цену, стоп-ордер становится рыночным ордером и должен быть исполнен быстро и в полном объеме по текущей рыночной цене. Поэтому итоговая цена исполнения может значительно отличаться от стоп-цены, заданной инвестором. Соответственно, хотя стоп-ордер, став рыночным, может быть исполнен быстро, в условиях волатильности цена исполнения и стоп-цена могут сильно расходиться.

· Стоп-ордера могут сработать из-за кратковременного резкого изменения цены. В периоды волатильности цена акции может значительно и резко измениться, вызвав срабатывание стоп-ордера (а позже цена может вернуться на прежний уровень). Инвесторы должны понимать, что если стоп-ордер срабатывает при данных условиях, то он может быть исполнен по нежелательной цене, и цена может стабилизироваться в течение того же дня.

· В периоды высокой волатильности стоп-ордера на продажу могут усилить падение цены. Активация стоп-ордеров на продажу может усилить тенденцию в сторону понижения цены. Если стоп-ордер на продажу сработал при резком падении цены, то он с большей вероятностью также будет исполнен по цене намного ниже стоповой.

· Снизить такие риски можно, установив для стоп-ордера "лимитную" цену. Когда цена на рынке достигает заданную стоп-цену, стоп-ордер с лимитной ценой ("стоп-лимит") становится лимитным. Лимитный ордер – это ордер на покупку или продажу ценной бумаги по цене не хуже, чем заданная (т.е. лимитная). Используя стоп-лимитный ордер вместо обычного стоп-ордера, инвестор получает дополнительную гарантию цены исполнения. Однако инвесторам также следует учитывать, что поскольку ордер на продажу не может быть исполнен по цене ниже (а в случае ордера на покупку – по цене выше), чем заданная лимитная цена, то существует вероятность, что ордер не будет исполнен. Лимитные ордера лучше использовать в случаях, когда цена исполнения важнее, чем скорость.

· Риски, связанные со стоп-ордерами, возрастают в периоды неликвидности на рынке или при открытии и закрытии биржи, когда рынки более волатильны. Этот фактор может быть особенно важен для неликвидных акций, т.к. их может быть еще сложнее продать при текущей цене на этот момент, и при высокой волатильности их цена может еще сильнее колебаться по сравнению с рынком. Клиентам рекомендуется ограничивать время, в течение которого может сработать стоп-ордер, чтобы предотвратить активацию ордера в период отсутствия ликвидности или близко к открытию или закрытию, когда рынки более волатильны. Также рекомендуется использовать в такие периоды другие типы ордеров.

· Поскольку стоп-ордера сопряжены с неотъемлемым риском, инвесторам рекомендуется сначала рассмотреть возможность достижения своих торговых целей с помощью других типов ордеров.

Может ли IBKR отложить ликвидацию позиций на счете, пока я вношу деньги?

Overview:

Согласно маржинальной политике IBKR, переводы и другие депозиты на счет не разрешены в случае, если на нем есть дефицит или нарушены правила маржи. В случае такого дефицита или нарушений, позиции на счете подвергнутся незамедлительной ликвидации. Автоматическая ликвидация выполняется с помощью рыночных ордеров, при этом могут быть ликвидированы любые или все позиции на счете. В некоторых случаях, связанных с условиями на рынке, для устранения дефицита предпочтительной является ручная ликвидация.

Внесенные или переведенные на счет средства не учитываются до тех пор, пока они не прошли необходимый клиринг и не были зачислены на счет. Ликвидация производится автоматически и сразу после обнаружения дефицита или нарушений правил маржи.

Для клиентов прайм-брокеров: удаленное исполнение не является средством погашения дефицита, поскольку такие сделки не будут учитываться при определении соблюдения требований маржи до 21:00 ET дня совершения сделки или создания отчета и внешнего подтверждения сделки – смотря, что произойдет позже. Также не рекомендуется удаленное исполнение истекающих опционов в день экспирации, поскольку существует риск задержек или ошибок в отчетности. Это, в свою очередь, может привести к неверному расчету маржинальных требований и ошибкам при исполнении опционов. Если вы желаете исполнить истекающие опционы не через IB, то вам необходимо загрузить FTP-файл не позднее 14:50 ET, при этом вы должны понимать, что принимаете на себя весь связанный с этим риск.

Исполнение опциона до экспирации

Продавец опциона с американским стилем исполнения может получить уведомление об исполнении опциона в любое время до его экспирации. Это означает, что уведомление об исполнении может прийти продавцу в любое время после продажи до даты экспирации или до того, как продавец опционного контракта закроет позицию, выкупив опцион обратно. Досрочное исполнение происходит, когда владелец колла или пута использует свое право до истечения опциона. Как продавец опциона Вы не можете узнать или повлиять на то, когда будет исполнен опцион. Как правило, риск исполнения возрастает по мере приближения даты экспирации, однако для опционов с американским стилем исполнения оно может произойти в любое время.

Короткий пут

Продавая пут, продавец обязуется купить базисные акции или активы по оговоренной цене (страйк-цене) в определенный промежуток времени (срок экспирации). Если страйк-цена опциона ниже текущей рыночной цены акции, держатель опциона не получит прибыль при реализации акции у продавца, поскольку рыночная цена выше страйк-цены. И наоборот, если страйк-цена опциона выше текущей рыночной стоимости акции, для продавца существует риск исполнения.

Короткий колл

Продажа колла дает его владельцу право купить акции у продавца в определенный срок. Если рыночная цена акции ниже страйк-цены опциона, держателю колла невыгодно покупать акции по цене выше рыночной. Если рыночная цена акции выше страйк-цены, держатель опциона может купить акцию по цене ниже рыночной. Для коротких коллов существует риск исполнения, когда они "в деньгах" и перед выплатой дивидендов, если внешняя стоимость короткого колла меньше суммы дивидендов.

Что произойдет с этими опционами?

Если исполняется короткий колл, то у его держателя будет открыта короткая позиция по акциям. Например, если акции компании ABC торгуются по $55, и инвестор исполняет короткий опцион со страйк-ценой в $50, короткий колл будет переведен в короткие акции по $50. Держатель счета затем может закрыть короткую позицию, выкупив акции по рыночной цене в $55. Тогда чистые убытки составят $500 за 100 акций минус средства от изначальной продажи колла.

Если исполняется короткий пут, у его держателя будет открыта длинная позиция по страйк-цене пута. Например, если акции компании XYZ торгуются по $90, продавец короткого реализует акции по страйк-цене в $96. Продавец пута обязан купить акции выше рыночной стоимости по страйк-цене в $96. Предположим, что держатель счета закрывает длинную позицию с акциями по $90, тогда чистые убытки составят $600 за 100 акций минус средства от продажи пута изначально.

Дефицит маржи из-за исполнения опциона

Если исполнение происходит до экспирации, и позиция по акциям приводит к дефициту маржи, тогда в соответствии с нашей маржинальной политикой счет подвергается автоматической ликвидации для обеспечения соответствия счета маржинальным требованиям. Ликвидации касаются не только акций, полученных вследствие опционных позиций.

Кроме того, если держатель опциона исполняет короткую ногу опционного спреда на счете, то IBKR НЕ будет автоматически исполнять и длинный опцион. IBKR не может предугадать намерения держателя длинного опциона, и исполнение такого опциона до даты экспирации может привести к потере временной стоимости, которую можно было бы реализовать, продав опцион.

Риски, корпоративные решения и экс-дивидендные события после экспирации

Interactive Brokers осуществляет активные меры для снижения риска с учетом даты экспирации и корпоративных событий. Для более подробной информации о нашей политике экспирации ознакомьтесь со статьей "Ликвидация в связи с истечением и корпоративными событиями" в "Базе знаний".

Владельцам счета следует ознакомиться с уведомлением об особенностях и рисках стандартных опционов, которое IBKR предоставляет соответствующим клиентам при подаче заявки. В документе описаны риски, связанные с исполнением. Уведомление также доступно онлайн на сайте OCC.

Запрет акций каннабиса клиринговой палатой

Служба Clearstream Banking и Штутгартская фондовая биржа объявили, что прекратят предоставлять услуги по ценным бумагам, напрямую или косвенно связанным с коноплей и другими наркотическими веществами. В результате операции с этими акциями на фондовых биржах Штутгарта (SWB) или Франкфурта (FWB) станет невозможна. По окончании торговли 19 сентября 2018 компания IBKR предпримет следующие действия:

- Принудительное закрытие сопряженных позиций, оставленных открытыми клиентом и не пригодных для перевода на рынок США; и

- Принудительный перевод сопряженных позиций, оставленных открытыми клиентом и пригодных для такого перевода, на рынок США.

Ниже Вы найдете таблицу затронутых акций согласно объявлению клиринговой службы Clearstream Banking и Штутгартской биржи по состоянию на 7 августа 2018 года. В ней также уточнена их пригодность для перевода на рынок США. Стоит заметить, что клиринговые палаты могут дополнять данный список, и поэтому клиентам рекомендуется сверяться с их сайтами для получения самой последней информации.

| ISIN | НАЗВАНИЕ | БИРЖА | ВОЗМОЖЕН ПЕРЕВОД В США? | СИМВОЛ В США |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | Да |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | Да |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | Да |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | Да |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | Да |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | Да |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | Да |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | Да |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | Да |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | Да |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | Да |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | Да |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | Да |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | Нет | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | Нет | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | Нет | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | Нет | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | Нет |

ВАЖНО ЗНАТЬ:

- Обращаем внимание, что в США, как правило, ведется внебиржевая (PINK) торговля, и цены выражаются в USD, а не в EUR, что подвергает Вас валютному риску вдобавок к рыночному.

- Владельцам счетов с ценными бумагами типа PINK Sheet необходимо торговое разрешение Соединенные Штаты (мелкие акции) для ввода ордеров на открытие позиций.

- Все пользователи с торговым разрешением Соединенные Штаты (мелкие акции) должны перейти на 2-факторную систему входа в счет.

Реализация правил ESMA в отношении CFD в IBKR – розничные клиенты

Overview:

|

CFD – это сложные инструменты, которые сопряжены с высоким риском убытков из-за использования кредитного плеча.

63,7% счетов розничных инвесторов терпят убытки при торговле CFD через IBKR.

Убедитесь, что Вы понимаете принцип работы CFD и в состоянии принять на себя высокий риск убытков. |

Европейская служба по ценным бумагам и рынкам (ESMA) ввела новые правила по CFD для розничных клиентов, вступившие в силу 1 августа 2018 года. Они не распространяются на профессиональных клиентов.

В правила входят: 1) ограничения кредитного плеча; 2) правило ликвидации согласно марже конкретного счета; 3) защита счета от отрицательного баланса; 4) ограничение поощрительных программ по торговле CFD; и 5) стандартное предупреждение о рисках.

Большинство клиентов (за исключением регулируемых юр. лиц) изначально классифицируются как розничные. В некоторых случаях IBKR может согласиться изменить статус розничного клиента на профессиональный или наоборот. Подробнее можно узнать в статье "Классификация MiFID".

В следующих разделах описывается, как решение ESMA реализуется в IBKR (UK).

1. Ограничения кредитного плеча

1.1. Маржа ESMA.

ESMA установила ограничения кредитного плеча, которые зависят от базисного актива:

- 3,33% для основных валютных пар. Основные валютные пары – это любые комбинации USD; CAD; EUR; GBP; CHF; JPY.

- 5% для прочих валютных пар и основных индексов;

- Прочие (не основные) валютные пары – это комбинации, в которые входит валюта, не указанная выше (например, USD.CNH)

- Основные индексы: IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% для прочих фондовых индексов: IBES35; IBCH20; IBNL25; IBHK50

- 20% для отдельных акций

1.2. Применяемая маржа – стандартные требования.

Вдобавок к марже ESMA компания IBKR (UK) устанавливает свои собственные минимальные маржинальные требования ("Маржа IB") согласно исторической волатильности андерлаинга и прочим факторам, описанным ниже.Маржа IB применяется, если она выше предписанной ESMA.

Подробнее о действующих маржинальных требованиях IB и ESMA можно узнать здесь.

1.2.1. Применяемая маржа – минимальный уровень концентрации.

С портфеля взимается плата за концентрацию, если он состоит из малого числа позиций с CFD или его основной вес приходится на две крупнейшие позиции. Мы проводим тест для портфеля, моделируя неблагоприятный сдвиг в 30% для двух крупнейших позиций и в 5% – для остальных. Если общий убыток превышает стандартную маржу, то он устанавливается в качестве минимального маржинального требования.

1.3. Средства, доступные для начальной маржи.

Выполнение начальных маржинальных требований при открытии позиции по CFD возможно только за счет денежных средств. Реализованная прибыль по CFD включается в денежный остаток и становится доступна сразу – расчета ждать не нужно. В то же время нереализованная прибыль не может использоваться для покрытия начальной маржи.

1.4. Автоматическое финансирование начальных маржинальных требований (сегменты с приставкой "F").

IBKR (UK) автоматически переводит средства с Вашего основного счета на сегмент с приставкой "F", чтобы покрыть начальные маржинальные требования по CFD.

Обращаем внимание, что для удовлетворения дальнейших минимальных требований по CFD мы не совершаем таких переводов. Поэтому, если на этом сегменте недостаточно необходимых средств для покрытия маржи (см. ниже), то позиции будут ликвидированы независимо от того, достаточно ли средств на Вашем основном счете. Во избежание ликвидации Вам необходимо самостоятельно перевести дополнительные средства на F-сегмент на "Портале клиентов".

2. Правило ликвидации

2.1. Расчет минимальной маржи и ликвидация.

Согласно правилам ESMA, IBKR обязана ликвидировать CFD-позиции до того, как доступный остаток на счете опустится ниже 50% от начальной маржи, внесенной при открытии этих позиций. IBKR может закрыть позиции раньше, если внутренние правила в отношении риска являются более строгими. В рассматриваемый для этих целей остаток входят денежные средства на сегменте счета с приставкой "F" (средства на любых других сегментах не включаются) и нереализованная ПиУ по CFD-контрактам (положительная и отрицательная).

Основой расчета служат начальные маржинальные требования, действовавшие при открытии позиции по CFD. Другими словами, в отличие от расчетов маржи других продуктов, сумма начальной маржи для СFD не меняется при росте/снижении стоимости соответствующих открытых позиций.

2.1.1. Пример.

Денежный остаток на Вашем счете с CFD составляет 2000 EUR . Вы хотите купить 100 CFD на XYZ по лимитной цене в 100 EUR. Сначала выполняется покупка первых 50 CFD, а затем оставшихся 50. Сумма Ваших доступных средств уменьшается по мере исполнения:

| Наличные средства | Капитал* | Позиция | Цена | Стоимость | Нереализ. ПиУ | НМ | ММ | Доступные средства | Нарушение ММ | |

| Перед сделкой | 2000 | 2000 | 2000 | |||||||

| После сделки 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | Нет |

| После сделки 2 | 2000 | 2000 | 100 | 100 | 10000 | 0 | 2000 | 1000 | 0 | Нет |

*Капитал – это денежный остаток (наличные) плюс нереализованная ПиУ.

Цена вырастает до 110. Теперь Ваш капитал равен 3000, но Вы не можете открывать дополнительные позиции, поскольку Ваши доступные денежные средства все еще составляют 0, и, согласно правилам ESMA, начальная и минимальная маржа не меняются.

| Наличные средства | Капитал | Позиция | Цена | Стоимость | Нереализ. ПиУ | НМ | ММ | Доступные средства | Нарушение ММ | |

| Изменение | 2000 | 3000 | 100 | 110 | 11000 | 1000 | 2000 | 1000 | 0 | Нет |

Затем цена опускается до 95. Ваш капитал снижается до 1500, что не нарушает требования маржи, поскольку он все еще превышает 1000:

| Наличные средства | Капитал | Позиция | Цена | Стоимость | Нереализ. ПиУ | НМ | ММ | Доступные средства | Нарушение ММ | |

| Изменение | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | Нет |

Цена снова снижается до 85, что приводит к нарушению маржинальных требований и ликвидации:

| Наличные средства | Капитал | Позиция | Цена | Стоимость | Нереализ. ПиУ | НМ | ММ | Доступные средства | Нарушение ММ | |

| Изменение | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Да |

3. Защита от отрицательного капитала

Решение ESMA ограничивает Вашу ответственность по контрактам CFD до суммы, выделенной на сделки с ними. Для устранения дефицита маржи CFD не могут быть ликвидированы другие финансовые инструменты (например, акции или фьючерсы)*.

Поэтому активы на сегментах ценных бумаг и товаров Вашего основного счета, а также активы на сегменте "F", не относящиеся к CFD, не подвергаются риску при торговле CFD. Однако все денежные средства на сегменте "F" могут использоваться для покрытия убытков, возникших в результате операций с CFD.

Поскольку защита от отрицательного капитала представляет дополнительный риск для IBKR, с розничных инвесторов будет взиматься дополнительная надбавка в 1% за позиции с CFD, переносимые на следующий день. Подробные ставки финансирования CFD можно найти здесь.

Хотя для покрытия недостающей маржи по CFD нельзя ликвидировать позиции с другими активами, позиции с CFD могут быть ликвидированы для устранения дефицита маржи других инструментов.

4. Поощрительные программы по CFD

ESMA запрещает денежные и некоторые другие формы вознаграждений, связанные с торговлей CFD. IBKR не предлагает никакие бонусные или другие поощрительные программы по CFD.

Clearinghouse Restrictions on Cannabis Securities

Boerse Stuttgart and Clearstream Banking have announced that they will no longer provide services for issues whose main business is connected directly or indirectly to cannabis and other narcotics products. Consequently, those securities will no longer trade on the Stuttgart (SWB) or Frankfurt (FWB) stock exchanges. Effective as of the 19 September 2018 close, IBKR will take the following actions:

- Force close any impacted positions which clients have not acted to close and that are not eligible for transfer to a U.S. listing; and

- Force transfer to a U.S. listing any impacted positions which clients have not acted to close and that are eligible for such transfer.

Outlined in the table below are impacted issues as announced by the Boerse Stuttgart and Clearstream Banking as of 7 August 2018. This table includes a notation as to whether the impacted issue is eligible for transfer to a U.S. listing. Note that the clearinghouses have indicated that this list may not yet be complete and clients are advised to review their respective websites for the most current information.

| ISIN | NAME | EXCHANGE | U.S. TRANSFER ELIGIBLE? | U.S. SYMBOL |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | YES |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | YES |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | YES |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | YES |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | YES |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | YES |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | YES |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | YES |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | YES |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | YES |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | YES |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | YES |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | YES |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | NO | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | NO | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | NO | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | NO | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | NO |

IMPORTANT NOTES:

- Note that the U.S. listings generally trade over-the-counter (PINK) and are denominated in USD not EUR thereby exposing you to exchange rate risk in addition to market risk.

- Account holders maintaining PINK Sheet securities require United States (Penny Stocks) trading permissions in order to enter opening orders.

- All users on accounts maintaining United States (Penny Stocks) trading permissions are required use 2 Factor login protection when logging into the account.

Overview of ESMA CFD Rules Implementation at IBKR (UK) - Retail Investors Only

Overview:

|

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage.

61% of retail investor accounts lose money when trading CFDs with IBKR.

You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. |

The European Securities and Markets Authority (ESMA) enacted new rules applicable to retail clients trading CFDs, effective 1st August 2018. Professional clients are unaffected.

The rules consist of: 1) leverage limits; 2) a margin close out rule on a per account basis; 3) negative balance protection on a per account basis; 4) a restriction on the incentives offered to trade CFDs; and 5) a standardized risk warning.

Most clients (excepting regulated entities) are initially categorised as Retail Clients. IBKR may in certain circumstances agree to reclassify a Retail Client as a Professional Client, or a Professional Client as a Retail Client. Please see MiFID Categorisation for further detail.

The following sections detail how IBKR (UK) has implemented the ESMA Decision.

1 Leverage Limits

1.1 ESMA Margins

Leverage limits were set by ESMA at different levels depending on the underlying:

- 3.33% for major currency pairs; Major currency pairs are any combination of USD; CAD; EUR; GBP; CHF; JPY

- 5% for non-major currency pairs and major indices;

- Non-major currency pairs are any combination that includes a currency not listed above, e.g. USD.CNH

- Major indices are IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% for non-major equity indices; IBES35; IBCH20; IBNL25; IBHK50

- 20% for individual equities

1.2 Applied Margins - Standard Requirement

In addition to the ESMA Margins, IBKR (UK) establishes its own margin requirements (IB Margins) based on the historical volatility of the underlying, and other factors. We will apply the IB Margins if they are higher than those prescribed by ESMA.

Details of applicable IB and ESMA margins can be found here.

1.2.1 Applied Margins - Concentration Minimum

A concentration charge is applied if your portfolio consists of a small number of CFD positions, or if the three largest positions have a dominant weight. We stress the portfolio by applying a 30% adverse move on the three largest positions and a 5% adverse move on the remaining positions. The total loss is applied as the maintenance margin requirement if it is greater than the standard requirement.

1.3 Funds Available for Initial Margin

You can only use cash to post initial margin to open a CFD position. Realized CFD profits are included in cash and are available immediately; the cash does not have to settle first. Unrealized profits however cannot be used to meet initial margin requirements.

1.4 Automatic Funding of Initial Margin Requirements (F-segments)

IBKR (UK) automatically transfers funds from your main account to the F-segment of your account to fund initial margin requirements for CFDs.

Note however that no transfers are made to satisfy CFD maintenance margin requirements. Therefore if qualifying equity (defined below) becomes insufficient to meet margin requirements, a liquidation will occur even if you have ample funds in your main account. If you wish to avoid a liquidation you must transfer additional funds to the F-segment in Account Management.

2 Margin Close Out Rule

2.1 Maintenance Margin Calculations & Liquidations

ESMA requires IBKR to liquidate CFD positions latest when qualifying equity falls below 50% of the initial margin posted to open the positions. IBKR may close out positions sooner if our risk view is more conservative. Qualifying equity for this purpose includes cash in the F-segment (excluding cash in any other account segment) and unrealized CFD P&L (positive and negative).

The basis for the calculation is the initial margin posted at the time of opening a CFD position. In other words, and unlike margin calculations applicable to non-CFD positions, the initial margin amount does not change when the value of the open position changes.

2.1.1 Example

You have EUR 2000 cash in your CFD account. You want to buy 100 CFDs of XYZ at a limit price of EUR 100. You are first filled 50 CFDs and then the remaining 50. Your available cash reduces as your trades are filled:

| Cash | Equity* | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Pre Trade | 2000 | 2000 | 2000 | |||||||

| Post Trade 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | No |

| Post Trade 2 | 2000 | 2000 | 100 | 100 | 10000 | 0 | 2000 | 1000 | 0 | No |

*Equity equals Cash plus Unrealized P&L

The price increases to 110. Your equity is now 3000, but you cannot open additional positions because your available cash is still 0, and under the ESMA rules IM and MM remain unchanged:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 3000 | 100 | 110 | 11000 | 1000 | 2000 | 1000 | 0 | No |

The price then drops to 95. Your equity declines to 1500 but there is no margin violation since it is still greater than the 1000 requirement:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | No |

The price falls further to 85, causing a margin violation and triggering a liquidation:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Yes |

3 Negative Equity Protection

The ESMA Decision limits your CFD-related liability to the funds dedicated to CFD-trading. Other financial instruments (e.g. shares or futures) cannot be liquidated to satisfy a CFD margin-deficit.*

Therefore assets in the security and commodity segments of your main account, and non-CFD assets held in the F-segment, are not part of your capital at risk for CFD trading. However, all cash in the F-segment can be used to cover losses arising from CFD trading.

As Negative Equity Protection represents additional risk to IBKR, we will charge retail investors an additional financing spread of 1% for CFD positions held overnight. You can find detailed CFD financing rates here.

*Although we cannot liquidate non-CFD positions to cover a CFD deficit, we can liquidate CFD positions to cover a non-CFD deficit.

4 Incentives Offered to trade CFDs

The ESMA Decision imposes a ban on monetary and certain types of non-monetary benefits related to CFD trading. IBKR does not offer any bonus or other incentives to trade CFDs.

Additional Information Regarding the Use of Stop Orders

U.S. equity markets occasionally experience periods of extraordinary volatility and price dislocation. Sometimes these occurrences are prolonged and at other times they are of very short duration. Stop orders may play a role in contributing to downward price pressure and market volatility and may result in executions at prices very far from the trigger price.

Investors may use stop sell orders to help protect a profit position in the event the price of a stock declines or to limit a loss. In addition, investors with a short position may use stop buy orders to help limit losses in the event of price increases. However, because stop orders, once triggered, become market orders, investors immediately face the same risks inherent with market orders – particularly during volatile market conditions when orders may be executed at prices materially above or below expected prices.

While stop orders may be a useful tool for investors to help monitor the price of their positions, stop orders are not without potential risks. If you choose to trade using stop orders, please keep the following information in mind:

· Stop prices are not guaranteed execution prices. A “stop order” becomes a “market order” when the “stop price” is reached and the resulting order is required to be executed fully and promptly at the current market price. Therefore, the price at which a stop order ultimately is executed may be very different from the investor’s “stop price.” Accordingly, while a customer may receive a prompt execution of a stop order that becomes a market order, during volatile market conditions, the execution price may be significantly different from the stop price, if the market is moving rapidly.

· Stop orders may be triggered by a short-lived, dramatic price change. During periods of volatile market conditions, the price of a stock can move significantly in a short period of time and trigger an execution of a stop order (and the stock may later resume trading at its prior price level). Investors should understand that if their stop order is triggered under these circumstances, their order may be filled at an undesirable price, and the price may subsequently stabilize during the same trading day.

· Sell stop orders may exacerbate price declines during times of extreme volatility. The activation of sell stop orders may add downward price pressure on a security. If triggered during a precipitous price decline, a sell stop order also is more likely to result in an execution well below the stop price.

· Placing a “limit price” on a stop order may help manage some of these risks. A stop order with a “limit price” (a “stop limit” order) becomes a “limit order” when the stock reaches or exceeds the “stop price.” A “limit order” is an order to buy or sell a security for an amount no worse than a specific price (i.e., the “limit price”). By using a stop limit order instead of a regular stop order, a customer will receive additional certainty with respect to the price the customer receives for the stock. However, investors also should be aware that, because a sell order cannot be filled at a price that is lower (or a buy order for a price that is higher) than the limit price selected, there is the possibility that the order will not be filled at all. Customers should consider using limit orders in cases where they prioritize achieving a desired target price more than receiving an immediate execution irrespective of price.

· The risks inherent in stop orders may be higher during illiquid market hours or around the open and close when markets may be more volatile. This may be of heightened importance for illiquid stocks, which may become even harder to sell at the then current price level and may experience added price dislocation during times of extraordinary market volatility. Customers should consider restricting the time of day during which a stop order may be triggered to prevent stop orders from activating during illiquid market hours or around the open and close when markets may be more volatile, and consider using other order types during these periods.

· In light of the risks inherent in using stop orders, customers should carefully consider using other order types that may also be consistent with their trading needs.

Ликвидация по истечении

Background:

Вдобавок к политике принудительной ликвидации клиентских позиций в случае создавшегося дефицита маржи, IB также может ликвидировать позиции на основании истечения контрактов, которое может привести к излишнему риску и/или операционным сложностям. Примеры подобных случаев приведены ниже.

Исполнение опциона

IB оставляет за собой право запретить исполнение опционов на акции и/или закрыть позиции по ним, если их исполнение или назначение приведет к дефициту маржи. Несмотря на то, что покупка опциона, в основном, не требует маржи, поскольку позиция оплачивается полностью, владелец счета обязан либо целиком покрыть стоимость образовавшейся после исполнения длинной позиции по акциям (когда "колл" исполняется на наличном счете или у акций 100%-ная маржа), либо прoфинансировать длинную/короткую позицию по акциям (когда "колл"/"пут" исполняется на маржевом счете). Если на счете недостаточно средств до исполнения, то он подвергается избыточному риску в случае неблагоприятного изменения цены андарлаинга перед доставкой. Без финансовой защиты подобный риск ярко выражен и может сильно превзойти любую стоимость "в деньгах", имеющуюся у длинного опциона; особенно по истечении, когда клиринговые дома автоматически исполняют их, начиная уже с $0,01 за акцию.

Возьмем, к примеру, счет, капитал которого в 1-ый день составляет 20 длинных опционов "колл" (по гипотетическим акциям XYZ, цена которых при экспирации составляла $1 за контракт) с ценой страйка $50 и ценой андерлаинга $51. Предположим, что по Сценарию 1 опционы исполняются автоматически и цена акций XYZ во время открытия торговли во 2-ой день составляет $51. По Сценарию 2 тоже происходит автоматическое исполнение, но цена акций XYZ во время открытия торговли во 2-ой день составляет $48.

| Баланс счета | Перед истечением |

Сценарий 1: XYZ при открытии - $51 |

Сценарий 2: XYZ при открытии - $48 |

| Наличные |

$0,00 | ($100 000,00) | ($100 000,00) |

| Акции (длинн.) |

$0,00 | $102 000,00 | $96 000,00 |

|

Опцион* (длинн.) |

$2 000,00 | $0,00 | $0,00 |

| Чистый ликвидац. капитал/(дефицит) | $2 000,00 | $2 000,00 | ($4 000,00) |

| Требование маржи |

$0,00 | $25 500,00 | $25 500,00 |

| Избыток/(дефицит) маржи |

$0,00 | ($23 500,00) | ($29 500,00) |

*У длинных позиций по опционам нет кредитных средств.

Чтобы избежать подобных ситуаций, IB симулирует влияние предстоящего истечения, учитывая возможное смещение цен андерлаинга, и оценивает риск, которому подвергнется счет при потенциальной поставке. Если он будет сочтен избыточным, IB может: 1) ликвидировать опционы до исполнения; 2) позволить уступку опционов; и/или 3) разрешить поставку и сразу ликвидировать андерлаинг. Не исключено и ограничение возможности счета по открытию новых позиций во избежание повышения риска.

IB также оставляет за собой право ликвидировать позиции вечером, предшествующим расчетному дню, если, согласно прогнозу систем IB, расчет приведет к дефициту маржи. Чтобы избежать подобных ситуаций, IB симулирует влияние предстоящего истечения, учитывая возможное смещение цен андерлаинга, и оценивает риск, которому в итоге подвергнется каждый счет. К примеру, если по прогнозу IB расчет приведет к устранению позиций (напр., опционы истекут со статусом "вне денег" или опционы с наличным расчетом истекут "в деньгах"), то наши системы определят, как это скажется на марже.

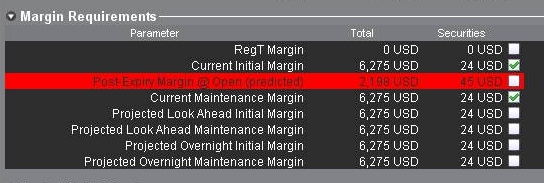

Если IB сочтет риск излишним, то позиции на Вашем счете могут быть ликвидированы, чтобы устранить прогнозируемый дефицит. Окно "Счет" в TWS содержит все необходимые показатели для отслеживания маржи. Прогнозируемый избыток отображен в строке "Маржа после истечения срока" (см. ниже); если его значение отрицательное и выделено красным цветом, то Ваш счет может подвергнуться принудительной ликвидации позиций. Расчеты этих показателей производятся за 3 дня до следующего истечения и обновляются примерно каждые 15 минут. Стоит отметить, что для иерархических счетовых структур (напр., с раздельным торговым лимитом) эта информация будет отображаться только на уровне мастер-счета, где все вычисления суммируются.

Обращаем внимание, что IB, как правило, инициирует ликвидацию, связанную с истечением, за 2 часа до закрытия торгов, но при этом может начать этот процесс раньше или позже, если на то есть причины. Приоритет ликвидации зависит от ряда показателей счета, включающего чистую ликвидационную стоимость, прогнозируемый дефицит после истечения, а также взаимосвязь между ценой страйка опциона и андерлаингом.

Фьючерсы с физической поставкой

За исключением отдельных контрактов, в основе которых лежит валюта, IB не разрешает клиентам получать или совершать поставки базового товара по фьючерсам с физическими расчетами или фьючерсным опционам. Во избежание поставок, позиции по истекающим фьючерсным контрактам следует перенести или закрыть до наступления сроков истечения (с их списком можно ознакомиться на сайте IB, выбрав "Поставка, исполнение и корпоративные действия" в меню "Торговля").

Обращаем Ваше внимание, что осведомленность о сроках закрытия является ответственностью владельца счета. IB может без дополнительного оповещения ликвидировать не закрытые вовремя позиции по контрактам с физической поставкой.

Can I set a maximum dollar exposure for my account?

Unless an account holds solely long stock, bond, option or forex positions which have been paid for in full (i.e., no margin) and/or contains limited risk derivative positions such as option spreads, it is at risk of losing more than the original investment.

In the case of portfolios where the risk is indeterminable, there is no mechanism whereby the account holder can specify, at the portfolio level, a maximum dollar threshold of losses which, if reached, would limit their liability. IB does, however, provide a variety of tools and settings designed to assist account holders with managing and monitoring their exposure, including specialized order types, alerts and the Risk Navigator. A brief overview of each is provided below:

Order Types

Account holders may manage exposure on an individual trade level through several order types designed to limit risk. These order types include, but are not limited to: Stop, Adjustable Stop, Stop Limit, Trailing Stop and Trailing Stop Limit Orders. All of these order types allow you to specify an exit level for your individual positions based on your risk tolerance. For example, an account holder long 200 shares of hypothetical stock XYZ at an average price of $20.00 seeking to limit their loss to $500.00 could create a Stop Limit order having a Stop Price of $18.00 (the price at which a limit sell order is triggered) and a Limit Price of $17.50 (the lowest price at which the shares would be sold). It's important to note, however, that while a Stop Limit eliminates the price risk associated with a Stop order where the execution price is not guaranteed, it exposes the account holder to the risk that the order may never be filled even if the Stop Price is reached. For instructions on creating a Stop Limit order, click here.

Alerts

Alerts provide account holders the ability to specify events or conditions which, if met, trigger an action. The conditions can be based on time, trades that occur in the account, price levels, trade volume, or a margin cushion. For example, if the account holder wanted to be notified if their account was nearing a margin deficiency and forced liquidation, an alert could be set up to send an email if the margin cushion fell to some desired percentage, say 10% of equity. The action may consist of an email or text notification or the triggering of a risk reducing trade. For instructions on creating an Alert, click here.

Risk Navigator

The Risk Navigator is a real-time market risk management platform contained within the TraderWorkstation, which provides the account holder with the ability to create 'what-if' scenarios to measure exposure given user-defined changes to positions, prices, date and volatility variables which may impact their risk profile. For information on using an Risk Navigator, click here.