Ликвидация по истечении

Вдобавок к политике принудительной ликвидации клиентских позиций в случае создавшегося дефицита маржи, IB также может ликвидировать позиции на основании истечения контрактов, которое может привести к излишнему риску и/или операционным сложностям. Примеры подобных случаев приведены ниже.

Исполнение опциона

IB оставляет за собой право запретить исполнение опционов на акции и/или закрыть позиции по ним, если их исполнение или назначение приведет к дефициту маржи. Несмотря на то, что покупка опциона, в основном, не требует маржи, поскольку позиция оплачивается полностью, владелец счета обязан либо целиком покрыть стоимость образовавшейся после исполнения длинной позиции по акциям (когда "колл" исполняется на наличном счете или у акций 100%-ная маржа), либо прoфинансировать длинную/короткую позицию по акциям (когда "колл"/"пут" исполняется на маржевом счете). Если на счете недостаточно средств до исполнения, то он подвергается избыточному риску в случае неблагоприятного изменения цены андарлаинга перед доставкой. Без финансовой защиты подобный риск ярко выражен и может сильно превзойти любую стоимость "в деньгах", имеющуюся у длинного опциона; особенно по истечении, когда клиринговые дома автоматически исполняют их, начиная уже с $0,01 за акцию.

Возьмем, к примеру, счет, капитал которого в 1-ый день составляет 20 длинных опционов "колл" (по гипотетическим акциям XYZ, цена которых при экспирации составляла $1 за контракт) с ценой страйка $50 и ценой андерлаинга $51. Предположим, что по Сценарию 1 опционы исполняются автоматически и цена акций XYZ во время открытия торговли во 2-ой день составляет $51. По Сценарию 2 тоже происходит автоматическое исполнение, но цена акций XYZ во время открытия торговли во 2-ой день составляет $48.

| Баланс счета | Перед истечением |

Сценарий 1: XYZ при открытии - $51 |

Сценарий 2: XYZ при открытии - $48 |

| Наличные |

$0,00 | ($100 000,00) | ($100 000,00) |

| Акции (длинн.) |

$0,00 | $102 000,00 | $96 000,00 |

|

Опцион* (длинн.) |

$2 000,00 | $0,00 | $0,00 |

| Чистый ликвидац. капитал/(дефицит) | $2 000,00 | $2 000,00 | ($4 000,00) |

| Требование маржи |

$0,00 | $25 500,00 | $25 500,00 |

| Избыток/(дефицит) маржи |

$0,00 | ($23 500,00) | ($29 500,00) |

*У длинных позиций по опционам нет кредитных средств.

Чтобы избежать подобных ситуаций, IB симулирует влияние предстоящего истечения, учитывая возможное смещение цен андерлаинга, и оценивает риск, которому подвергнется счет при потенциальной поставке. Если он будет сочтен избыточным, IB может: 1) ликвидировать опционы до исполнения; 2) позволить уступку опционов; и/или 3) разрешить поставку и сразу ликвидировать андерлаинг. Не исключено и ограничение возможности счета по открытию новых позиций во избежание повышения риска.

IB также оставляет за собой право ликвидировать позиции вечером, предшествующим расчетному дню, если, согласно прогнозу систем IB, расчет приведет к дефициту маржи. Чтобы избежать подобных ситуаций, IB симулирует влияние предстоящего истечения, учитывая возможное смещение цен андерлаинга, и оценивает риск, которому в итоге подвергнется каждый счет. К примеру, если по прогнозу IB расчет приведет к устранению позиций (напр., опционы истекут со статусом "вне денег" или опционы с наличным расчетом истекут "в деньгах"), то наши системы определят, как это скажется на марже.

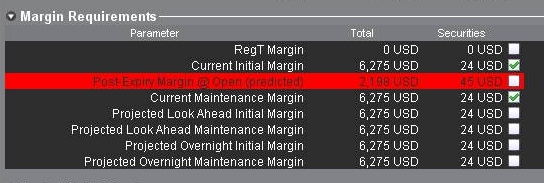

Если IB сочтет риск излишним, то позиции на Вашем счете могут быть ликвидированы, чтобы устранить прогнозируемый дефицит. Окно "Счет" в TWS содержит все необходимые показатели для отслеживания маржи. Прогнозируемый избыток отображен в строке "Маржа после истечения срока" (см. ниже); если его значение отрицательное и выделено красным цветом, то Ваш счет может подвергнуться принудительной ликвидации позиций. Расчеты этих показателей производятся за 3 дня до следующего истечения и обновляются примерно каждые 15 минут. Стоит отметить, что для иерархических счетовых структур (напр., с раздельным торговым лимитом) эта информация будет отображаться только на уровне мастер-счета, где все вычисления суммируются.

Обращаем внимание, что IB, как правило, инициирует ликвидацию, связанную с истечением, за 2 часа до закрытия торгов, но при этом может начать этот процесс раньше или позже, если на то есть причины. Приоритет ликвидации зависит от ряда показателей счета, включающего чистую ликвидационную стоимость, прогнозируемый дефицит после истечения, а также взаимосвязь между ценой страйка опциона и андерлаингом.

Фьючерсы с физической поставкой

За исключением отдельных контрактов, в основе которых лежит валюта, IB не разрешает клиентам получать или совершать поставки базового товара по фьючерсам с физическими расчетами или фьючерсным опционам. Во избежание поставок, позиции по истекающим фьючерсным контрактам следует перенести или закрыть до наступления сроков истечения (с их списком можно ознакомиться на сайте IB, выбрав "Поставка, исполнение и корпоративные действия" в меню "Торговля").

Обращаем Ваше внимание, что осведомленность о сроках закрытия является ответственностью владельца счета. IB может без дополнительного оповещения ликвидировать не закрытые вовремя позиции по контрактам с физической поставкой.