非米国居住者は源泉徴収の対象になりますか?

概観:

納税義務に関する情報は、お客様の居住国の税務当局に義務として報告され、また取引商品が現地で源泉徴収の対象となる場合には、その他の国にも報告されます。 IBKRでは税務当局からの特別な指示がない限り、有価証券の売却に対する源泉徴収は行いません。米国の税法により、例えば米国の法人が外国人に支払う配当金に対しては、30%の源泉徴収を義務付けられています。税率は米国とお客様の国の間で租税条約が結ばれている場合には、これより低いことがあります。また、投資の利子による収益は米国源泉徴収の対象になりません。米国外の個人および法人の源泉徴収はすべて、各年度末にForm 1042-Sで報告されます。詳細は、「IRS publication 901」をご参照いただくか、専門の税理士にお問合せ下さい。

株式利回り向上プログラムに関連してよくあるご質問

株式利回り向上プログラムの目的

株式利回り向上プログラムは、分離管理されている証券ポジション(全額支払い済みや超過証拠金となる株式)をIBKRがサードパーティに貸付することを許可することによって副収入につなげるプログラムです。ご参加されるお客様は、貸付されている株式が終了時に確実に返却されるための担保(米国国債または現金)をお受取りされます。

全額支払済みおよび超過証拠金となる株式とは

全額支払済みの株式とは、口座に保有されている有価証券で完全に支払いの済んでいるものを指します。超過証拠金となる株式とは、支払いの済んでいない株式で、市場価格が証拠金バランスの140%を超えているものを指します。

株式利回り向上プログラムの貸付による取引から発生する収入はどのように計算されますか?

株式の貸付によってお客様に発生する収入は、店頭株式貸付市場の金利によって変わります。金利は貸付される株式の種類だけでなく、貸付日にも大きく左右されます。弊社では通常、参加者のお客様に対し、株式の貸付によって弊社に発生した金額の約50%の利息を担保にお支払い致します。

貸付の担保額はどのように計算されるのですか?

株式の貸付に必要となる金利を決定する担保(米国国債または現金)は、株式の終値に一定の割合(通常102-105%)掛けた上で一番近いドル/セント/ペンス等に切り上げられる、業界協定による方法で設定されます。通貨によって業界協定が異なります。例えば終値がUSD 59.24の株式100株貸付は$6,100に値します($59.24 * 1.02 = $60.4248。これが$61に切り上げられた上で100を掛けたもの)。下記は通貨ごとの業界協定のチャートになります:

| USD | 102%: 一番近いドルに切り上げ |

| CAD | 102%: 一番近いドルに切り上げ |

| EUR | 105%: 一番近いセントに切り上げ |

| CHF | 105%: 一番近いラッペンに切り上げ |

| GBP | 105%: 一番近いペンスに切り上げ |

| HKD | 105%: 一番近いセントに切り上げ |

詳細はKB1146をご確認ください。

株式利回り向上プログラム用の担保はどこにどうやって保有されるのですか?

IBLLCのお客様の担保は米国国債または現金として、IBLLCの関連会社であるIBKR Securities Services LLC(「IBKRSS」)に移管の上で保有されます。本プログラムによる担保はIBKRSSがお客様用の口座に保有し、担保に対する権利は完全にお客様が優先となります。万が一、IBLLCが債務不履行を起こした場合でも、IBLLCを経由せずにIBKRSSを通して直接、担保にアクセスすることができます。詳細はこちらより、証券口座の管理に関する同意書をご参照ください。IBLLCのお客様ではない方の担保は、口座を管理する事業体による保有および保管となります。例えば、IBIE口座の場合、担保はIBIEによる保有および保管となります。

IBKRの株式利回り向上プログラムによって貸付されている株式が売却や移管された場合や、プログラムへの参加をやめた場合にはどのような影響がありますか?

金利は取引が行われた日の翌日(T+1)より発生しなくなります。また、移管やプログラム参加の解約があった場合には、翌営業日より金利が発生しなくなります。

株式利回り向上プログラムへの参加資格はどのようになっていますか?

| 参加資格のある事業体* |

| IB LLC |

| IB UK(SIPP口座は対象外) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada(RRSP/TFSA口座は対象外) |

| IB Singapore |

| 参加対象となる口座 |

| キャッシュ(登録日の時点で資産が最低$50,000であること) |

| マージン |

| ファイナンシャルアドバイザー管理のクライアント口座* |

| 証券会社管理のクライアント口座: Fully DisclosedおよびNon-Disclosed* |

| 証券会社管理のオムニバス口座 |

| セパレート・トレーディング・リミット口座(STL) |

*お申込みされる口座は、マージン口座やキャッシュ口座の必要最低額を達成している必要があります。

こちらのプログラムは、IBジャパン、IBヨーロッパSARL、IBKRオーストラリア、ならびにIBインドのお客様にはご利用いただけません。IB LLCにおける口座をお持ちの日本およびインドのお客様はプログラムにご参加いただくことができます。

また、ファイナンシャルアドバイザー管理のクライアント口座、fully disclosedタイプの証券会社管理のクライアント口座、ならびにオムニバス・ブローカー口座をお持ちのお客様で上記の条件を達成されている方にはご利用いただくことができます。ファイナンシャルアドバイザーおよびfully disclosedタイプの証券会社管理のクライアント口座の場合には、クライアントによる同意書へのサインが必要となります。オムニバス・ブローカー口座の場合には、ブローカーによる同意書へのサインが必要となります。

IRA口座は株式利回り向上プログラムに参加できますか?

できます。

Interactive Brokers Asset Managementの管理によるIRA口座のパーティションは、株式利回り向上プログラムに参加できますか?

いいえ。

UK SIPP口座は株式利回り向上プログラムに参加できますか?

いいえ。

プログラムに参加しているキャッシュ口座の資産が必要額である$50,000を下回った場合にはどうなりますか?

キャッシュ口座に必要となる最低資金額は、プログラムへの参加時点のみに必要となります。それ以降に資金額が下がったとしても、既存の貸付および新規の貸付に対する影響はありません。

株式利回り向上プログラムへはどうやって申込みできますか?

お申込みはクライアント・ポータルからできます。ログインしたら、ユーザーメニュー(右上にある人型のアイコン)をクリックし、設定を選択します。この後、口座設定にある取引の項目の株式利回り向上プログラムをクリックしてお申込みください。プログラムへのお申込みにあたって必要となる書類とディスクロージャーが表示されます。フォームをご確認のうえ、ご署名ください。リクエストがお手続きのために送信されます。お申込みの完了には24-48時間かかります。

株式利回り向上プログラムはどのように解約できますか?

ご解約はクライアント・ポータルからできます。ログインしたら、ユーザーメニュー(右上にある人型のアイコン)をクリックし、設定を選択します。この後、口座設定にある取引の項目の株式利回り向上プログラムをクリックして必要手続きを行ってください。リクエストがお手続きのために送信されます。 解約リクエストは通常、同日の終了時に処理されます。

プログラム参加後に解約した場合、いつからまたプログラムへの参加ができるようになりますか?

プログラム解約後、暦日で90日間はお申込みいただくことができません。

貸付対象となる有価証券ポジションのタイプ

| 米国マーケット | ヨーロッパマーケット | 香港マーケット | カナダマーケット |

| 普通株(上場株式、PINKおよびOTCBB) | 普通株(上場株式) | 普通株(上場株式) | 普通株(上場株式) |

| ETF | ETF | ETF | ETF |

| 優先株 | 優先株 | 優先株 | 優先株 |

| 社債* |

*地方債は対象外です。

IPOに続いて流通市場で取引されている株式を貸付するにあたって何か規制はありますか?

口座に保有される対象証券に規制がない限りありません。

貸付対象となる株数はどうやって割り出されますか?

株式がある場合には先ずこの価値を割り出します。IBKRではこれに対する担保権を保有し、お客様が株式利回り向上プログラムにご参加されていない場合でも貸し出すことができます。お客様が株式を購入する際に証拠金貸付によって融資を行うブローカーは、お客様の株式を現金負債額の140%まで担保として貸出できるよう、規制によって許可されています。$50,000の現金残高を保有するお客様が、市場価格が$100,000の株式を購入するケースを例として見てみます。この場合の貸付高は$50,000となり、ブローカーはこの残高の140%に値する金額または$70,000の株式を担保権として保有します。この金額を超えてお客様が保有する株式は超過証拠金証株式(この例では$30,000となります)とみなされ、株式利回り向上プログラムの一環として弊社がこれの貸付を行うことを許可されない場合には分別管理が必要になります。

負債額はまずUSD建てでない残高をすべてUSDに変換し、この後ショート株式からの収益がある場合にはこれを差し引いて(必要な場合にはUSDに変換し)割り出されます。結果としてマイナスの数値が出る場合には、これの140%までを弊社が確保します。またコモディティのセグメントやスポットメタル、およびCFD用に保有される残高は計算に入りません。 詳細は、こちらをご参照ください。

例 1: USDを基準通貨とする口座において、EUR.USDが1.40の換算レートでEUR 100,000保有しています。USD建てで株価が$112,000(EUR 80,000同等額)の株式を購入します。USDに変換された現金額がプラス残高であるため、株式は全額支払い済みとみなされます。

| 要素 | EUR | USD | 基準(USD) |

| 現金 | 100,000 | (112,000) | $28,000 |

| ロング株式 | $112,000 | $112,000 | |

| 流動性資産価値(NLV) | $140,000 |

例 2: USDで$80,000、USD建てで$100,000のロング株式、そしてUSD建てで$100,000のショート株式を保有しています。合計$28,000のロング株式は証拠金証券、また残りの$72,000は超過証拠金証券とみなされます。これはショート株式の収益を現金残高から差し引き($80,000 - $100,000)この結果となるマイナス残高に140%をかけて算出されます($20,000 * 1.4 = $28,000)。

| 要素 | 基準(USD) |

| 現金 | $80,000 |

| ロング株式 | $100,000 |

| ショート株式 | ($100,000) |

| 流動性資産価値(NLV) | $80,000 |

IBKRでは利用可能な株式すべてを貸付するのですか?

貸付対象となる株式に対する有利なレートを提供するマーケットがない、借手のいるマーケットに弊社がアクセスできない、または弊社が貸付を希望しないなどの理由により、口座内の貸付可能な株式すべてが株式利回り向上プログラムを通して貸付される保証はありません。

株式利回り向上プログラムの貸付は100株単位で行われますか?

いいえ。弊社から外部への貸付は100株単位のみで行っていますが、お客様からの貸付には決まった単位はなく、外部へ100株の貸付が必要となる場合には、1人のお客様からの75株、また別のお客様からの25株をあわせて100株しにて貸付を行う可能性があります。

貸付することのできる株数が必要な株数を上回る場合、貸付は顧客に対してどのように振り分けられるのですか?

プログラムによって貸付可能な株数が借手が必要とする株数を超える場合、貸付は比例計算で割当られます。例えば、プログラムによるXYZ株の合計数が20,000株で、10,000株が必要とされている場合、それぞれのお客様より対象となる株式の50%が貸付されます。

株式の貸付はIBKRの顧客のみにされますか?それともサードパーティにもされるのでしょうか?

株式は、IBKRおよびサードパーティの顧客に貸付されることがあります。

株式利回り向上プログラムの参加者は、IBKRが貸付する株式を指定することができますか?

いいえ。こちらのプログラムは弊社が完全に管理を行うものであり、証拠金ローンの抵当権により弊社が貸付許可を有する貸付可能な証券がある場合、全額支払い済みまたは超過証拠金の株式の貸付が可能かどうか、またこれの開始は弊社の裁量により決定されます。

株式利回り向上プログラムで貸付に出されている株式の売却には何か規制がありますか?

貸付されている株式に規制はなく、いつでも売却することができます。株式は売却にあたって返還の必要はなく、売却からの収益は通常の決済日にお客様の口座に入金されます。貸付は売却日の翌営業日開始時に終了します。

株式利回り向上プログラムで貸付されている株式に対してカバード・コールを売却し、証拠金信用力を受けることはできますか?

できます。貸付されているポジションに関連する損益は株式所有者のものとなるため、株式の貸付によってアンカバードやヘッジベースの必要証拠金に影響はありません。

貸付対象の株式で実際に引渡しが行われたものに対してコールの割当やプットの権利行使が発生した場合にはどうなりますか?

ポジションのクローズまたは減少となるアクションからT+1(取引、割当、権利行使)の時点で貸付停止となります。

貸付の対象となった後で取引が中止された株式はどうなりますか?

取引中止によって株式の貸付機能への直接的な影響はなく、対象株式の貸付が可能である限り、中止に関わらず株式の状態は変わりません。

証拠金や変動をカバーするために貸付による担保をコモディティ口座にスイープすることはできますか?

いいえ。貸付保証のための担保が証拠金などに関わることはありません。

プログラム参加者が証拠金ローンを始める、または既存のローン残高を増やすとどうなりますか?

全額支払い済みの株式をお持ちのお客様がプログラムを利用してこれを貸付された後で証拠金ローンを行う場合、超過証拠金証券の対象とならなくなるため貸付は停止されます。同様に、超過証拠金証券をお持ちのお客様がプログラムを利用してこれを貸付された後で証拠金ローンを上げる場合には、これも超過証拠金証券の対象とならなくなるため貸付は停止されます。

貸付されている株式はどのような状況で解約されますか?

以下のいずれかの状況(これに限らず)が発生した場合、株式の貸付は解約となります:

- プログラムの解約

- 株式の移管

- 株式を元にした借入

- 株式の売却

- コール割当/プット権利行使

- 口座の解約

株式利回り向上プログラムの参加者は、貸付されている株式の配当を受け取ることができますか?

貸出された株式利回り向上プログラムの株式は、 配当金を獲得し、配当金相当額(PIL)による受け取りを回避するため、通常、配当の権利落日前日までにリコールを試みます。ただし、PILとしての受け取りとなる場合もあります。

株式利回り向上プログラムの参加者には、貸付されている株式への議決権がありますか?

いいえ。承諾やアクションを行う選択日や基準日が貸付期間内の場合、選択や承諾を行う権利は証券の借手のものとなります。

株式利回り向上プログラムの参加者は、貸付されている株式のライツやワラント、またをスピンオフによる株式を受け取ることができますか?

できます。貸付されている株式のライツ、ワラント、スピンオフ株式や分配はすべて株式所有者が受け取ります。

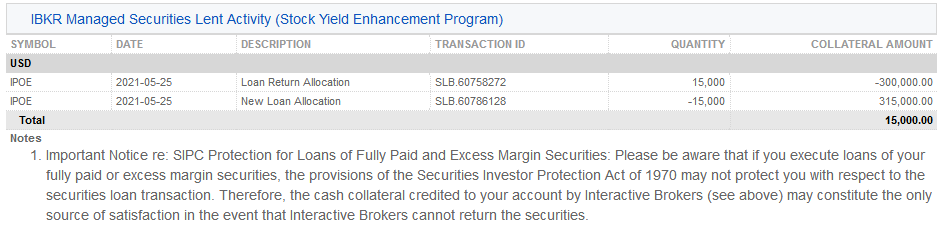

貸付されている株式はアクティビティ・ステートメント上にどのように表示されますか?

貸付担保、発行済み株式、アクティビティおよび収入は、以下の6項目に表示されます:

1. 現金詳細 – 開始時の担保(米国国債または現金)残高、貸付アクティビティによる純変化(新しい貸付の場合にはプラス、純利益の場合にはマイナス)および終了時の現金担保残高が記載されます。

2. 純株式ポジションのサマリー – 株式ごとにIBKRにおける合計株数、借入られている株数、貸付られている株数および純株数(IBKRでの株数+借入株数+貸付株数)が記載されます。

3. IBKR管理の貸付証券(株式利回り向上プログラム) – 株式利回り向上プログラムで貸付された株式ごとに、貸付株数および金利(%)が記載されます。

3a. IBSSに保管されるIBKR管理の証券担保(株式利回り向上プログラム) – 証券の貸付用担保として保有される米国国債とその数量、価格、合計価値がIBLLCのお客様のステートメントに表示されます。

4. IBKR管理の証券貸付状況 (株式利回り向上プログラム)– 証券ごとに、貸付返却の割当(解約された貸付)、新しい貸付の割当(開始された貸付)、株数、純利率(%)、お客様の担保への利率(%)、ならびに担保額の詳細が記載されます。

5. IBKR管理の貸付証券アクティビティ金利詳細 (株式利回り向上プログラム)– 貸付ごとに、IBKRのものとなる利子(%)、IBKRの収入({担保額*金利}/360に相当する、貸付によってIBKRのものとなる収入の合計)、お客様の担保への利子(貸付によってIBKRのものとなる収入の約半分)、ならびにお客様のものとなる利子(お客様の担保への利子)の詳細が記載されます。

注意: この項目は発生した利子がステートメント期間にUSD $1を超える場合のみ表示されます。

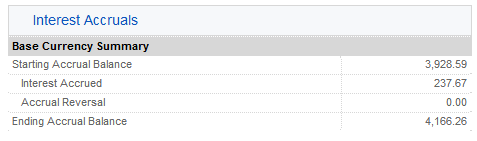

6. 未払い利息 – ここでの利子収入は未払い利息であり、その他の未払い利息と同じように扱われます(集約してUSD $1以上になる場合のみ未払い利息として、マンスリーの現金に表示されます)。年末報告のため、この利息は米国納税者に発行されるForm 1099にレポートされます。

Special Dividends: "Due Bill" Process

In some cases, special dividends may have different rules than regular dividends concerning the ex-dividend date. If a special dividend is less than 25% of the stock price, standard rules apply regarding the ex-dividend date (ex-date is before the record and pay date). However, if a special dividend is greater than 25% of the stock price*, the ex-dividend date will be after the record date and pay date.

In the case of a regular dividend or a special dividend of less than 25% of the share price, one would need to own a stock by the record date in order to be entitled to the dividend. However, this is not the case for special dividends that are more than 25% of the stock price. If one were to sell a stock after the record date but before the ex-dividend date, they would no longer be entitled to the dividend. The shares would be tagged with something called a "due bill" which means that the seller is obligated to pay the dividend to the buyer. Likewise, if one were to buy a stock after the record date but before the ex-dividend date (and hold it through the ex-date), they would be entitled to the dividend from the seller.

*Please note, the 25% or more rule is a general rule and will not apply in all cases. Certain foreign stock dividends will not follow the rule and some domestic stocks are granted an exclusion. For information regarding regular dividends, please reference KB 47.

T+2決済に関する概要

イントロダクション

2017年9月5日より、米国およびカナダの取引所で取引される有価証券の標準決済にかかる期間が、3営業日(T+3)から2営業日(T+2)に変更されます。以下はこの変更の背景、ならびにこれに伴って予想される影響およびFAQをまとめたものです。

背景

決済は取引後のプロセスであり、この支払によって有価証券の法的な所有権が売り手から買い手に譲渡されます。このプロセスは有価証券の所有権に関する記録を管理する振替決済機関、および資金の交換をプロセスし所有権の譲渡を決済機関に指示するクリアリング機関によって促進されます。米国有価証券用の主要な振替決済機関はDepository Trust Company(DTC)、クリアリング機関は米国証券取引所決済機関(NSCC)となっています。またカナダ有価証券用にはCanadian Depository for Securities(CDS)が両方の機関の役を担っています。 米国およびカナダの有価証券に現在適用されている決済サイクルは、取引日に続く3営業日です。

なぜ決済期間が変更されるのですか?

電子フォームでの有価証券所有権の登録による管理的な効率、また電子的な資金移管による簡易性と低コストが、決済サイクルの短縮化を可能にする決定的な要素となっています。決済サイクルは前回、1995年に5営業日から3営業日に短縮化され、物理的な証書の受渡しや小切手による支払を含む取引は減り続けています。

決済サイクルの短縮化は業界およびその参加者に、以下の利益をもたらすと考えられます:

- 財政システムへのリスクの軽減 – 有価証券の価格が変動する可能性は時間と共に増加するため、決済にかかる日数を減らすことにより、不払いや有価証券の不渡しによる信用リスク発生の軽減につながります。 決済進行中における有価証券の想定元本を減らすことにより、市場に深刻な混乱が起きた際に考えられるシステム的な問題から、金融セクターを防御することができます。

- 現金使用の効率 – 「キャッシュ」タイプの口座をお持ちのお客様は、決済済みでない資金による取引(「フリーライド」および支払をせずに有価証券の購入や売却をすること)に対する規制の対象となります。 T+2への変更後は、有価証券の売却による資金が1営業日早く利用可能になります。資金へのアクセスがすばやくできるようになる分、早く次の購入に資金を利用することができるようになります。

- グローバル決済の強化 - T+2決済サイクルへの変更により、すでにこれを導入しているヨーロッパおよびアジアの主要な国際市場と、米国およびカナダの市場の調和が強化されます。

どういった商品がこの変更の影響を受けますか?

米国およびカナダの株式、ETF、ADR、社債、地方債、CFD、および単位型投資信託がこの影響を受けます。

この変更による口座への影響はありますか?

配当およびコーポレートアクション – 有価証券に関わる配当金およびその他の権利を受取りには、有価証券の権利落ち日前の購入が必要となります。 現在のT+3決済サイクルにおける権利落ち日は通常、割当日の2営業日前ですが、T+2への変更後はこれが1営業日前になります。

空売り取引 – SEC規定204に則り、有価証券の借入および決済時における受渡が不可能な場合には、空売りのクローズ処理が必要となります。クローズ処理は現在、T+4の通常取引時間始まりまでに行われる必要があります。決済サイクルがT+2に短縮されるとこにより、クローズ処理が1営業日前のT+3に移動します。

T+2注文発注先 – 弊社では現在、割当てのある場合には、カバードコール売り手により良い原価の株式の購入および受渡を可能とする注文発注先(TPLUS2)をご提供しています。不要なキャピタルゲイン税を引き起こす可能性を減らすT+2注文は、同様のベネフィットをもたらすT+1に修正されます。 T+2注文発注先は2017年9月5日以前に無効化され、この後すぐにT+1注文発注先が導入されますことにご注意ください。(短縮された決済期間による注文発注先の導入までに移行期間があるということです)

オプション権利行使 – 株式オプションの権利行使による株式の受渡期間および現金支払は、3営業日から2営業日に変更します。

プラス残高への利子 – 利子の計算は決済済みの現金残高に基づきます。株式を購入してこの購入を全額支払うに足りる現金を保有している場合(証拠金ローンではなく)、この株式の支払に必要となる資金は現在T+3まで利息を得ることができ、この時点でクリアリング機関に支払いが行われます。 利息を得ることのできるこの期間が、T+2に変更することで1日減ります。しかしこれはまた、T+2への変更後の有価証券売却時には資金がお客様の口座に1営業日早く決済され、その時点から利子を得ることができるようになることも意味します。

マイナス残高に請求される金利 – 金利の計算は決済済みの現金残高に基づきます。株式を購入してこの購入の支払資金を借り入れる場合(証拠金ローンではなく)、資金がT+3にクリアリング機関に支払われるまで、ローンに対する金利は請求されません。 ローン開始日は、T+2に変更することで1日早まります。しかしこれはまた、T+2への変更後の有価証券売却時には資金がお客様の口座に1営業日早く支払われ、1営業日分のローンを部分的または完全に支払うことも意味します。

FAQ

オプションや先物、または先物オプションコントラクトの購入および売却の決済に変更はありますか?

いいえ。これらの商品は現在T+1で決済されており、 これに対する変更はありません。

投資信託の購入および売却の決済に変更はありますか?

いいえ。弊社で現在、取り扱いのある投資信託はすべてT+1で決済されており、 これに対する変更はありません。

この変更により、注文発注時に必要とされる現金または資産への影響はありますか?

いいえ。現在すべての注文は、約定に必要な条件を口座が満たしているかを発注前に確認の上で発注されています。キャッシュ口座における現金の場合には、決済がT+3またはT+2に関わらず、決済済みの現金が口座に入っている必要があります。 同様にマージン口座の場合には、証拠金に必要となる条件を満たすだけの証拠金余力が口座に必要となります。この条件はT+2への変更以降も変わりません。

この変更により、ACATSまたはATONを利用しての有価証券移管にかかる期間への影響はありますか?

いいえ。T+3からT+2への変更に伴う移管プロセスへの変更はありません。

配当同等支払に対する源泉徴収税 - FAQ

背景

2017年1月1日より、米国株のデリバティブポジションを保有する非米国人に支払われる米国配当同等支払に対し、IRSの新しい規制による米国源泉徴収税の義務化が開始されます。これまでこういった支払に対する源泉徴収税の義務はありませんでした。この規制により弊社の様な仲介業者にも源泉徴収義務が発生し、IRSに代わって米国税の徴収が求められるようになりました。 納税義務の判断、またこれにより影響を受ける商品に関する概要は以下をお読みください。

概要

この規制の目的は何ですか?

この規制は米国の内国歳入法セクション871(m)に由来し、米国株の配当およびこういった株の所有を意味する(多くの場合)配当同等支払に関連して非米国人に義務とされる米国課税措置の調整を目的としています。

例としてはIBMを原資産とするトータル・リターン・スワップが挙げられます。 IBM株のポジションを保有する非米国人への配当同等支払に対して適用される米国源泉徴収税は30%(租税条約により減税)になりますが、セクション871(m)が導入される以前にスワップでIBMポジションを保有していた非米国人には、配当同等支払に対する源泉徴収税の適用はありませんでした。 支払に対するエクスポージャーが配当に対するものと同様であっても状況に変わりはありませんでしたが、 セクション871(m)の導入により、「配当同等支払」も米国源泉徴収税の対象とみなされるようになりました。

配当同等支払とは何ですか?

配当等同支払とは、米国株に対する配当支払を参照するすべての総額を指し、これより株を保有する人物に支払われる、またはこの人物より支払われる正味金額が計算されます。株を保有する人物が保有しない人物に支払を行う、または支払がゼロの場合でも同様に扱われます。 このためこういった支払には配当の代わりとなる実際の支払だけでなく、1つ以上の取引条件を算出する際に暗黙的に考慮される金利、想定元本または購入金額を含める予想の配当支払も含まれます。

米国株のコール・オプションを例に取ると、配当権利落ち日前にオプションが権利行使されない場合、コール保有者は配当を受取る対象になりません。こういった状況に関わらず、オプション購入のために保有者が支払うプレミアムには、オプション期間を通して予想される配当の現時点での価値が暗黙的に考慮されます。[1]これはオプション買い手から売り手への支払を減少させる要因となるため、規則の対象となりえる配当同等支払とみなされます。

どういった人が配当同等支払に対する源泉徴収税の対象になりますか?

この税は非米国人の口座に保有されるポジションで適格とみなされるものに適用されます。米国納税者はこの対象にはなりません。 非米国人の口座は通常、米国歳入庁W-8フォームの提出によって証明され、個人、ジョイント、組織およびトラストタイプの口座を含めることができます。

どういったデリバティブ銘柄が配当同等支払に対する源泉徴収税の対象となる可能性がありますか?

デリバティブ銘柄がこの規則の対象となるかどうかを判定するには、2部からなるテストが導入されます。 デリバティブ銘柄は先ず米国株式における配当を参照する必要があります。例には下記が含まれます:

- 株式オプション

- 規制下にある個別株先物

- 指数先物で規制下にある指数先物および指数オプション

- 仕組みおよび上場投資証券

- CFDコントラクト

- 転換社債

- 有価証券の貸借取引

- カスタムバスケットのデリバティブ、および

- ワラント

原資産が米国株式の場合です。銘柄の取引される取引所およびカウンターパーティーが規則の適用に影響することはありません。デリバティブは上場、店頭取引、米国内またはそれ以外で取引されるかどうかに関わらず、規則の対象となります。

また、デリバティブ銘柄は発行時の原資産米国株の経済状況を十分に再現している必要があります。 これは規則がデルタ(単純なコントラクトの場合)および実質的同等性テスト(複雑なコントラクトの場合)を見て決定します。

デルタはデリバティブが参照する米国株公正市場価格の変動に対する、このデリバティブ銘柄の公正市場価格の変動の割合を計算する相関測定です。 通常はこの規制を目的として、デルタはデリバティブ銘柄の存在期間中に一回のみ、その「発行時」に決定されます。 原資産有価証券の公正市場価格の変動時や、 流通市場でデリバティブ銘柄の再売却によって再計算されることはありません。

大方のコントラクトに適用される規則は以下のようになります:

· 2017年以前 – 2017年1月1日以前に発行されたデリバティブ銘柄(2016年12月31日の時点でお客様が弊社で保有されていたものすべて)は、今回の源泉徴収規則の対象になりません。

· 2017年 - 2017年に発行されたデリバティブ銘柄で発行時のデルタが1.0のものは、今回の源泉徴収規則の対象になる可能性があります。

· 2017年以降 – 2017年12月31日以降に発行されたデリバティブ銘柄で発行時のデルタが0.8のものは、今回の源泉徴収規則の対象になる可能性があります。

デリバティブが「複雑」と分類される場合には、デルタテストではなく、実質的同等性テストが適用されます。

デリバティブ銘柄はいつ発行されるのですか?

デリバティブ銘柄の発行時の確認は大変に重要です。これにより銘柄が規則の対象となるか(2017年以前に発行のものは対象にはなりません)ということと、デルタ算出の時期が決定されます。 銘柄は一般的にその存在が始まった時点、開始日または元の発効日を「発行時」とします。流通市場に再売却される際に発行されることはありません。

この結果、上場オプション、先物、その他の取引所取引商品および店頭取引商品に対しては、異なる発行規則が存在します。 例えばある米国の取引所で取引される上場オプションは、取引可能として取引所に始めて上場される際には発行されません。そのかわり、この上場オプションは顧客に入札された際に発行されます(デルタが決定されます)。これとは逆に、上場投資証券や転用社債、またはワラントなどの譲渡可能なデリバティブは、最初の売却時に発行されます。 この時に決定されるデルタは、次の購入者に売却される際に持ち越されます。

例外はありますか?

規則には源泉徴収に関する例外も幾つかあります。例には以下が含まれます:

• 「適格指数」を参照とするデリバティブ銘柄 - 通常はS&P 500やNASDAQ 100、またはRussell 2000などの、公的に入手可能なパッシブおよびブロード指数。

• 米国株の構成が少ないまたはない指数を参照とするデリバティブ銘柄 – Hang Seng Indexなど。

• 非米国人が原資産有価証券を直接保有した場合に、配当等同支払(またはその一部)が米国源泉徴収税の対象とならない場合。 これはキャピタルゲイン分配またはキャピタルのリターンとしてリキャラクタリゼーションされる、米国投資信託、REITS、および上場投資信託のデリバティブ銘柄に一番頻繁に発生します。

規則が適用される場合とされない場合の例を教えてください。

• 2017年1月2日に、IBMの個別株先物を購入します。先物のデルタは1.0です。 先物は規則の対象となります。

• 2016年12月28日に、OCC参加取引所に上場されるIBMのイン・ザ・マネーオプションを購入します。先物のデルタは1.0です。 オプションは2017年以前に発行されているため、規則の対象になりません。

• 2017年1月15日に、ナロー・べース指数の指数先物を購入します。この指数が「適格指数」ではないと想定します。先物は規則の対象となります。

• 2017年1月2日に、デルタが1.0で米国株をトラックする上場投資証券を購入します。証券は2016年7月1日に発行されています。 オプションは2017年以前に発行されているため、規則の対象になりません。

配当同等源泉徴収税はどのように算出されますか?

デリバティブ銘柄が新規のセクション871(m)の対象となる場合の銘柄に関する配当同等支払は、原資産となる米国株1株あたりの配当金、掛ける銘柄の参照とする原資産株の数量、掛けるデルタに相当します。(例:ある株の100株を保有するオプション・コントラクトで配当金が$1.00、デルタが.80の場合、配当同等支払が$80.00となり、これが税金の対象となります。

複雑なデリバティブ・コントラクトの場合、配当同等支払は原資産1株あたりの配当、掛けるコントラクト発行時に計算された原資産に同等するコントラクトのヘッジに相当するものとなります。

デルタ決定に際し、コントラクトはどのように組み合わされますか?

2018年よりのデルタの.80値を超えないロングコールなどのデリバティブ銘柄を購入されるお客様で、その2日以内に同原資産で同数量のプットを売却される方は、これらポジションを組み合わせた上で、制限を越えていないかどうかの判断がされます。

2017年中はデルタ値1.0銘柄作成を目的として組み合わされる可能性のある商品は、店頭取引商品のみです。

影響を受けるポジションに関し、クライアントにはどういった情報を提供するべきですか?

源泉徴収税の影響を最小限に抑えるため、TWS警告メッセージの配信を予定しています。このメッセージは非米国人のお客様が税金対象となる注文を作成する際に送信されます。 これにより注文をキャンセルして源泉徴収税を避けるか、注文を発注して配当金発生の際に税金をお支払いただくかの選択ができるようになります。該当する期日(通常は配当の基準日)にデリバティブを保有していない場合、源泉徴収税を避けることができる可能性があります。

重要な注意点: 弊社では税金、法律または財務に関するアドバイスは行っておりません。セクション871(m)による取引活動への影響の可能性は、専門のアドバイザーにご確認ください。

[1] コールオプションの保有者が配当を受取ることはありませんが、オプション保有者が支払うプレミアムには予想配当が考慮されています。(権利落ち日における株価は配当額分減少することが予想されるため、現金配当はコールプレミアムの減少を暗示します)

Withholding Tax on Dividend Equivalent Payments - FAQs

Background

Beginning January 1, 2017, new IRS regulations will impose U.S. withholding taxes on US dividend equivalent payments to non-US persons holding derivative positions on US equities. Previously, US withholding tax was not imposed on these payments. The regulations require intermediaries, such as us, to act as withholding agents and collect US tax on behalf of the IRS. An overview of the tax, how it’s determined and the products impacted is provided below.

Overview

What is the purpose of the regulation?

The regulation derives from Section 871(m) of the Internal Revenue Code and is intended to harmonize the US tax treatment imposed on non-U.S. persons with respect to dividends on U.S. stock and dividend equivalent payments paid on derivative contracts that replicate (to a high degree) ownership of such stock.

An example of this would be a total return swap having IBM as its underlying. A non-U.S. person holding an IBM stock position would be subject to a 30% US withholding tax (reduced by treaty) on dividend payments. On the other hand prior to the implementation of Section 871(m), a non-U.S. person holding long exposure to IBM on the swap could receive payments equivalent to the dividends without imposition of U.S. withholding tax. This was the case even though the payments replicated similar economic exposure. Section 871(m) now considers those ‘dividend equivalent payments’ subject to US withholding tax.

What is a dividend equivalent payment?

A dividend equivalent payment is any gross amount that references the payment of a dividend on a U.S. equity and that is used to compute any net amount transferred to or from the long party, even if the long party make a net payment to the short party or the net payment is zero. Accordingly, such payments would include not only an actual payment in lieu of a dividend but also an estimated dividend payment that is implicitly taken into account in computing one or more of the terms of the transaction, including interest rate, notional amount or purchase price.

In the case of a listed call option on a U.S. stock, for example, the holder of the call is not entitled to receive a dividend unless the option is exercised prior to the dividend ex-date. Nonetheless, the premium paid by the holder to purchase the option implicitly takes into account the present value of the expected dividends over the option term.[1] Since this factor serves to lower the payment from the option buyer to the seller, it is viewed as a dividend equivalent payment potentially subject to the rules.

Who is subject to the dividend equivalent withholding tax?

The tax applies to qualifying positions held in an account of a non-U.S. taxpayer. It does not apply to U.S. taxpayers. Accounts of non-U.S. taxpayers generally are evidenced by the submission of an IRS Form W-8 and can include the following account types: individual, joint, organization and trust.

What derivative instruments potentially are subject to the dividend equivalent withholding tax?

The regulations adopt a two-part test to determine if a derivative instrument is subject to the rules. First, the derivative instruments must reference the dividend on a U.S. equity security. Examples include:

- equity options

- regulated single stock futures

- regulated index futures and options on index futures

- structured and exchange traded notes

- CFD contracts

- convertible bonds

- securities lending transactions

- derivatives on custom baskets and

- warrants

If the underlying position is a U.S. equity. The exchange upon which the instrument is traded and the identity of the counterparty do not affect the application of the rules. That is, a derivative can be subject to the rules, whether it is exchange listed or over the counter or trades in the United States or overseas.

Second, the derivative instrument must substantially replicate the economics of the underlying U.S. equity at the time of issuance. The rules look to delta (for simple contracts) and a substantially equivalency test (for complex contracts) to make this determination.

Delta is a correlation measurement that computes the ratio of the change in the fair market value of the derivative instrument to a change in the fair market value of the U.S. equity referenced by the derivative. In general, for purposes of this regulation, delta is only determined once over the life of the derivative instrument – at the time it is ‘issued’. It is not recomputed as the fair market value of the underlying security changes or when the derivative instrument is re-sold in the secondary market.

For most contracts, the rules are as follows:

· Pre-2017 – a derivative instrument issued prior to January 1, 2017 (i.e., anything held by a customer with us on December 31, 2016) is not subject to the new withholding tax rules.

· 2017 - a derivative instrument issued in 2017 is potentially subject to the new withholding tax regime if the delta at the time of issuance is 1.0.

· After 2017 – a derivative instrument issued after December 31, 2017 is potentially subject to the new withholding tax rules if the delta at the time of issuance is 0.8 or greater.

If the derivative is classified as “complex,” the delta test does not apply and instead the substantial equivalency test applies.

So When Is a Derivative Instrument Issued?

Identified when a derivative instrument is issued is very important. It determines if the instrument is subject to the rules (pre-2017 issued instruments are not) and when the delta computation is made. In general, an instrument is ‘issued’ when it comes into existence, its inception date or date of original issuance. Instruments are not issued when re-sold in the secondary market.

As a result, there are differences in the issuance rules for listed options, futures, other exchange traded products and over-the-counter products. For example, a listed option traded on a US exchange, generally, is not issued when first listed by an exchange as available for trading. Instead, the listed option is issued (delta determined) when the option is entered into by the customer. On the other hand, for transferable derivatives, such as exchange traded notes, convertible bonds and warrants, they would be issued only when first sold. The delta determined at that time would carryover when sold to a subsequent purchaser.

Are There Any Exceptions?

The rules do provide limited exceptions to withholding. These include:

• a derivative instrument that references a “qualified index” - generally, a passive broad publicly available index on U.S. equities such as the S&P 500, NASDAQ 100 or Russell 2000.

• a derivative instrument that references an index with little or no U.S. equity composition – such as the Hang Seng Index.

• if the dividend equivalent payment (or portion thereof) would not be subject to U.S. withholding tax if the non-US person owned the underlying security directly. This most often will occur for derivative instruments on U.S. mutual funds, REITs and exchange traded funds that pay ‘dividends’ which are re-characterized as capital gain distributions or returns of capital.

Can you provide some examples of when the rules will or will not apply?

• Customer purchases single stock futures on IBM on January 2, 2017. The delta of the future is 1.0. The future is subject to the rule.

• Customer purchases a deep in the money OCC listed option on IBM on December 28, 2016. The delta of the future is 1.0. The option is not subject to the rule as it was issued prior to 2017.

• Customer purchases index future on a narrow based index on January 15, 2017. Assume the index is not a ‘qualified index.’ The future is subject to the rule.

• Customer purchases an exchange trade note that tracks U.S. equities on January 2, 2017 with a delta of 1.0. The note was issued on July 1, 2016. The option is not subject to the rule as it was issued prior to 2017

How is the dividend equivalent withholding computed?

If the derivative instrument is subject to the new Section 871(m), a dividend equivalent payment with respect to such instrument equals the per share dividend on the underlying U.S. equity, multiplied by the number of underlying shares referenced by the instrument, multiplied by the delta (e.g., an option contract delivering 100 shares of a stock paying $1.00 dividend and having a delta of .80 would be subject to a tax based upon $80.00 dividend equivalent payment).

In the case of a complex derivative contract, the dividend equivalent will be equal to the per share dividend on the underlying, multiplied by the contract’s hedge equivalent to the underlying as calculated when the contract was issued.

How are contracts combined for purposes of determining delta?

Starting in 2018, customers who purchase derivative instrument such as a long call having a delta below the .80 threshold and selling a put on the same underlying and same share quantity within 2 days of one another will have those positions combined for the purpose of determining whether the threshold has been exceeded (e.g., the purchase of a long call with a delta of 0.60 coupled with the sale of a put with a delta of .40 would result in a long delta of 1.0).

In 2017, only over-the-counter instruments are potentially subject to combination to create a delta 1.0 instrument.

What information do we provide to inform clients about impacted positions?

To minimize exposure to the withholding tax, we intend to provide a TWS warning message will be provided when non-U.S. persons create an order that could generate the tax. This will give customers the option of canceling the order to avoid potential withholding or submitting the order and possibly paying the tax when a dividend occurs. Customers may avoid the potential withholding tax by not owning the derivative on the applicable withholding date (i.e., generally the dividend Record Date).

IMPORTANT NOTE: We do not provide tax, legal or financial advice. Each customer must speak with the customer’s own advisors to determine the impact that the Section 871(m) rules may have on the customer’s trading activity.

[1] While the holder of the call option does not receive a dividend, the premium paid by the holder for the option implicitly takes expected dividends into account (i.e., because the stock price is expected to drop by the amount of the dividend on the ex-dividend date, cash dividends imply lower call premiums).

IB発行株式CFDに関する概要

以下の記事はIB発行の株式ベースの差金決済取引(CFD)に関する概略をご提供することを目的としています。

IB株価指数CFDに関する情報はこちらをクリックしてください。Forex CFDに関する情報はこちらをクリックしてください。

ここでは以下のトピックを取り上げます:

I. CFDの定義

II. CFDと原資産株式の比較

III. 費用および証拠金に関する留意点

IV. 例

V. CFDのリソース

VI. よくあるご質問

リスク警告

CFDはレバレッジによる損失のリスクが高い複雑な商品です。

62%の個人投資家口座に、IBKR(UK)とのCFD取引による損失が発生しています。

お取引を開始される前に、CFDの機能の仕方および損失の際のリスクをご理解ください。

CFDに関わるESMAルール(リテールクライアントのみ)

欧州証券市場監督局(ESMA)は2018年8月1日より有効となるCFDルールを実施しました。

ルールには以下が含まれます: 1) CFDのポジションを建てるにあたってレバレッジの上限; 2) 口座ごとの証拠金解約; および 3) マイナス残高に対する口座ごとの保護。

ESMAによる決定はリテールクライアントのみに適用されます。特定投資家のお客様への影響はありません。

詳細はIBKRにおけるESMA CFDルールの実施をご参照ください。

I. 株式CFDの定義

IB CFDは配当およびコーポレートアクション(CFDコーポレートアクションに関する詳細)を含む、原資産株式のリターンを生むOTC取引です。

これは言い方を変えれば、株式の現在と将来の価値の差額を交換するという、購入者(お客様)と弊社間における合意になります。お客様がロングポジションを保有し差額がプラスの場合には、弊社がお客様にお支払します。差額がマイナスの場合にはお客様にお支払いただくことになります。

IB株式CFD取引は証拠金口座を通して行われるため、ロングおよびショートのレバレッジ・ポジションを建てることができます。CFD価格は原資産株式の取引所クオート価格になります。実際にIB CFDクオートは、トレーダー・ワークステーションで見ることのできる株式用のスマートルーティング・クオートと同じであり、IBではダイレクト・マーケット・アクセス(DMA)をご提供しております。株式同様に、成行とならない(指値の)注文の原資産ヘッジは、取引されている取引所の 板画面に直接表示されています。 これはまたCFDを原資産のビッド価格で購入しオファー価格で売る注文の発注ができるということになります。

弊社の透明性のあるCFDモデルをマーケット上にある他社のものと比較される場合にはCFDマーケットモデルの概要をご覧ください。

IBでは現在、米国、ヨーロッパおよびアジアの主なマーケットをカバーする約6500の株式CFDご提供しております。 下記にリストされている主要指数の構成銘柄は、現在IB株式CFDとしてご利用可能です。IBではまた多くの国で流動小型株の取引もご提供しております。これは最低5億米ドルの時価総額の浮動株を持ち、また平均最低60万米ドルに値する日次の取引を行う株式です。 詳細はCFD商品リストをご覧ください。ご利用可能国は近い将来、さらに追加される予定です。

| 米国 | S&P 500, DJA, Nasdaq 100, S&P 400(中型株), 流動小型株 |

| イギリス | FTSE 350 + 流動小型株 (IOBを含む) |

| ドイツ | Dax, MDax, TecDax + 流動小型株 |

| スイス | Swiss portion of STOXX Europe 600 (48 shares) + 流動小型株 |

| フランス | CAC Large Cap, CAC 中型株 + 流動小型株 |

| オランダ | AEX, AMS 中型株 + 流動小型株 |

| ベルギー | BEL 20, BEL 中型株 + 流動小型株 |

| スペイン | IBEX 35 + 流動小型株 |

| ポルトガル | PSI 20 |

| スウェーデン | OMX Stockholm 30 + 流動小型株 |

| フィンランド | OMX Helsinki 25 + 流動小型株 |

| デンマーク | OMX Copenhagen 30 + 流動小型株 |

| ノルウェー | OBX |

| チェコ | PX |

| 日本 | Nikkei 225 + 流動小型株 |

| 香港 | HSI + 流動小型株 |

| オーストラリア | ASX 200 + 流動小型株 |

| シンガポール* | STI + 流動小型株 |

| 南アフリカ | トップ40 + 流動小型株 |

*シンガポール居住者にはご利用いただけません

II. CFDと原資産株式の比較

お客様の取引目標と取引スタイルにより、株式に比べてCFD取引にはメリットもあればデメリットもあります:

| IB CFDのメリット | IB CFDのデメリット |

|---|---|

| 印紙税や金融取引税はありません(英国、フランス、ベルギー) | 所有権がありません |

| 株式に比べ手数料や証拠金が一般的に低めです | 複雑なコーポレトアクションがいつでも反映されるわけではありません |

| 配当金は租税条約レートの対象となり、請求の必要がありません | 収益に対する税金は株式への税金と異なる場合があります(専門の税理士にご相談ください) |

| デイ・トレーディング規制の対象外です |

III. 費用および証拠金に関する留意点

IB CFDは、IB提供のすでに競争性のある株式と比較しても効率的なヨーロッパ株式の取引方法です。

先ず、IB CFDにかかる手数料は株式と比べて低額ですがスプレッドは同じです:

| ヨーロッパ | CFD | 株式 | |

|---|---|---|---|

| 手数料 | GBP | 0.05% | GBP 6.00 + 0.05%* |

| EUR | 0.05% | 0.10% | |

| 金利** | ベンチマーク +/- | 1.50% | 1.50% |

*注文につき+ 50,000英ポンドを超える場合は0.05%の超過金

**ポジションの合計価値に対するCFD金利、借入額に対する株式金利

CFDの手数料は取引が増えるほど低額になり、0.02%まで下がります。借入金利はポジションが大きいほど減少し、0.5%まで下がります。 詳細はCFD手数料およびCFD借入金利をご覧ください。

次に、CFDの必要証拠金は株式と比べて低額です。リテールクライアントは欧州証券市場監督局ESMAによる追加の必要証拠金の対象となります。詳細はIBKRにおけるESMA CFDルールの実施をご参照ください。

| CFD | 株式 | ||

|---|---|---|---|

| すべて | 標準 | ポートフォリオ・マージン | |

| 維持証拠金率* |

10% |

25% - 50% | 15% |

*ブルーチップ用に一般的な証拠金です。リテールクライアントは最低20%の委託証拠金の対象となります。株式には標準的な25%の日中維持証拠金、オーバーナイトは50%。 表示されているポートフォリオ・マージンは維持証拠金です(オーバーナイトを含み)。ボラティリティの高い場合には必要証拠金額も上がります

詳細はCFD必要証拠金をご参照ください。

IV. 例(プロフェッショナル・クライアント)

例を見てみましょう。Unilever’s Amsterdamリストからの過去一ヶ月(2012年5月14日から20取引日)のリターンは3.2%となり、今後のパフォーマンスも良好に見えます。200,000ユーロのエクスポージャーを建て、5日保有したいとします。取引を10回行って蓄積した後、さらに10回行って相殺します。かかる直接の費用は以下のようになります:

株式

| CFD | 株式 | ||

|---|---|---|---|

| 200,000ユーロのポジション | 標準 | ポートフォリオ・マージン | |

| 必要証拠金 | 20,000 | 100,000 | 30,000 |

| 手数料(往復) | 200.00 | 400.00 | 400.00 |

| 金利(簡略化されたもの) | 1.50% | 1.50% | 1.50% |

| 提供される資金額 | 200,000 | 100,000 | 170,000 |

| 提供を受ける日数 | 5 | 5 | 5 |

| 支払利息(1.5% 簡略化されたもの) | 41.67 | 20.83 | 35.42 |

| 直接費用合計(手数料 + 金利) | 241.67 | 420.83 | 435.42 |

| 原価差異 | 74%上がる | 80%上がる | |

注意:CFD支払金利は取引ポジション全体に大して計算されますが、株式にかかる金利は借入量に対して計算されます。株式およびCFDに適用されるレートは同じです。

今度は証拠金資金として20,000ユーロのみ持ち合わせがあると考えてみます。 Unileverが前月と同じようなパフォーマンスを継続すると考えると、そこから期待される利益は以下のようになります:

| レバレッジ利益 | CFD | 株式 | |

|---|---|---|---|

| 利用可能な証拠金 | 20,000 | 20,000 | 20,000 |

| 合計投資額 | 200,000 | 40,000 | 133,333 |

| 総利益(5日) | 1,600 | 320 | 1,066.66 |

| 手数料 | 200.00 | 80.00 | 266.67 |

| 支払利息(1.5% 簡略化されたもの) | 41.67 | 4.17 | 23.61 |

| 直接費用合計(手数料 + 金利) | 241.67 | 84.17 | 290.28 |

| 純利益(総利益-直接費用) | 1,358.33 | 235.83 | 776.39 |

| 証拠金投資額に対するリターン | 0.07 | 0.01 | 0.04 |

| 差異 | 利益が83%下がる | 利益が43%下がる | |

| レバレッジリスク | CFD | 株式 | |

|---|---|---|---|

| 利用可能な証拠金 | 20,000 | 20,000 | 20,000 |

| 合計投資額 | 200,000 | 40,000 | 133,333 |

| 総利益(5日) | -1,600 | -320 | -1,066.66 |

| 手数料 | 200.00 | 80.00 | 266.67 |

| 支払利息(1.5% 簡略化されたもの) | 41.67 | 4.17 | 23.61 |

| 直接費用合計(手数料 + 金利) | 241.67 | 84.17 | 290.28 |

| 純利益(総利益-直接費用) | -1,841.67 | -404.17 | -1,356.94 |

| 差異 | 損失が78%下がる | 損失が26%下がる | |

V. CFDのリソース

以下はIB提供のCFDに関する詳細を記載したリンクです:

以下のビデオレッスンもご利用可能です:

VI. よくあるご質問

CFDとしてどのような株式が利用できますか?

米国、西ヨーロッパ、北欧および日本における大型および中型株です。 流動小型株の取り扱いのあるマーケットも多くあります。詳細はCFD商品リストをご覧ください。ご利用可能国は近い将来、さらに追加される予定です。

株式指数とFOREXにCFDは含まれていますか?

はい。詳細およびQ&AはIB株価指数CFD - 詳細およびQ&A and Forex CFD - 詳細およびQ&Aをご覧ください。

株式CFDクオートはどのように設定するのですか?

IB CFDのクオートは原資産株式に対するスマートルーティング・クオートと同じです。 IBではスプレッドを広げる、またはお客様に対抗するポジションを建てることはありません。 詳細はCFDマーケットモデルの概要をご覧ください。

取引所にての自分の指値注文は見ることができますか?

はい。IBではダイレクト・マーケット・アクセス(DMS)を提供しており、成行とならない(指値の)注文の原資産ヘッジは取引されている取引所の 板画面に直接表示されています。これはまたCFDを原資産のビッド価格で購入しオファー価格で売る注文の発注ができるということになります。また一般の市場よりも良い価格の注文が他のクライアントから出てきた場合、価格向上につながることもあります。

株式CFDの証拠金はどのように設定するのですか?

IBでは各原資産の過去のボラティリティに基づき、 リスク・ベースで証拠金を採用しています。最小証拠金は10%です。 IB CFDの証拠金はほとんどこのレートで設定されており、これによりCFDは多くの場合、原資産株式の取引に比べて効果的ですが、 リテールクライアントは欧州証券市場監督局ESMAによる追加の必要証拠金の

対象となります。 詳細はIBKRにおけるESMA CFDルールの実施をご参照ください。ポートフォリオ内の各CFDポジション間または個別のCFDポジションと原資産株式のエクスポージャー間のオフセットはありません。集中しているポジションや大型のポジションは追加の証拠金の対象の対象になる可能性があります。詳細はCFD必要証拠金をご参照ください。

売りの株式CFDは強制買い入れの対象になりますか?

はい。原資産株式の借入が困難または不可能になった場合、売りのCFDポジション保持者は買い入れの対象になります。

配当金やコーポレートアクションはどのように取り扱われますか?

一般的にIBでは、コーポレートアクションの経済的な影響を、原資産の有価証券の保持を同じようにCFDを保持しているお客様に対し反映させます。配当金は現金調整として反映され、その他のコーポレートアクションは現金またはポジションの調整、またはその両方として反映されます。例として、コーポレートアクションが株式数の変動につながった場合(株式分割や、株式の合併など)、CFD数も合わせて調整されます。アクションが上場株を持つ新法人の設立にいたり、IBがこれをCFDとして提供する場合には、これに適格な量で新規のロングおよびショート・ポジションが作成されます概要はCFDコーポレートアクションをご覧ください。

*合併などの複雑なコーポレートアクションに対しCFDが正確に調整されない場合もあることをご了承ください。このような場合、CFDは権利落ち日前に終了する可能性があります。

誰でもIB CFDの取引はできますか?

米国、カナダおよび香港以外の国の居住者はIB CFD取引が可能です。シンガポール居住者は、シンガポールに上場されている株式をベースとする以外のIB CFDをお取引いただけます。居住地に基づいて設定される例外で、特定の投資家タイプに適用されるものはありません。

IB CFDの取引はどのように始めればよいのでしょうか?

アカウント・マネジメントよりCFD用の取引許可を設定し、該当する取引開示に合意してください。 IB LLCの口座をお持ちの場合、この後、弊社が新規の口座セグメントを設定します(お客様のすでにお持ちの口座番号の末尾に「F」を追加します)。設定が承認され次第、お取引が可能になります。F口座に別途、資金をご入金いただく必要はありません。資金はCFDの必要証拠金に合わせてお客様のメイン口座より自動的に移動されます。

必要なマーケットデータはありますか?

IB株式CFD用のマーケットデータは、その原資産株式用のマーケットデータになります。 このため関連取引所に対するマーケットデータ許可が必要となります。株式取引に対し取引所のマーケットデータ許可をすでに設定されている場合には、それ以上必要なものはありません。現在マーケットデータ許可の持ち合わせがない取引所におけるCFD取引をご希望の場合には、原資産株式の取引に対する許可と同じ方法で許可を設定することができます。

CFD取引およびポジションはステートメントにどのように表示されますか?

B LLCの口座をお持ちの場合、 CFDポジションは主要口座番号の末尾に「F」を追加した形で別の口座セグメントに維持されます。アクティビティー・ステートメント上のFセグメントは、別途またはメイン口座と合わせて表示することができます。選択はアカウント・マネジメントのステートメント画面より可能です。その他の口座に関しては、通常の口座ステートメントと同じようにCFDもその他の取引商品と共に表示されます。

別のブローカーからのCFDポジションの移管はできますか?

別ブローカーとの合意の下、弊社にてCFDポジション移管作業を進めます。株式ポジションの移管に比べてCFDポジションの移管は複雑なため、通常、弊社では少なくとも100,000米ドル相当のポジションを条件としております。

株式CFDのチャートはありますか?

はい。

IBでのCFD取引にはどのような口座保護が適用しますか?

CFDはIB UKを取引先とする取引であり、取引所による取引や中央決済機関による決済はありません。IB UKをCFD取引の取引先とするため、クレジットリスクを含める、IB UKとの取引に関連する取引やビジネス上のリスクの対象となります。しかしながら、すべてのお客様の資金は法人クライアントも含め、完全に分離されています。IB UKは英国金融サービス補償計画(UK Financial Services Compensation Scheme「FSCS」)に参加しています。IB UKは、米国証券投資者保護公祉(「SIPC」)のメンバーではありません。CFD取引に関連するリスクの詳細はIB UK CFDリスク・ディスクロージャーをご参照ください。

個人、ファミリー、機関など、どのような種類のIB口座でCFD取引ができますか?

CFD取引はすべてマージン口座でご利用可能です。キャッシュまたはSIPPではご利用いただけません。

特定のCFDで保有可能の最大ポジションを教えてください。

事前に設定されている制限はありませんが、ポジションがかなり大型の場合、必要証拠金が増加する場合があることにお気をつけください。詳細はCFD必要証拠金をご参照ください。

電話によるCFDの取引はできますか?

いいえ。例外的にクロージング注文の処理をお電話にてお引き受けすることはありますが、オープニング注文はお受けしておりません。

CFDはレバレッジによる損失のリスクが高い複雑な商品です。

62%の個人投資家口座に、IBKR(UK)とのCFD取引による損失が発生しています。

お取引を開始される前に、CFDの機能の仕方および損失の際のリスクをご理解ください。

ESMAルール

欧州証券市場監督局(ESMA)は、2018年8月1日より有効となる一時的な介入策(ESMA Decision)をて発行しました。

これによる規制には以下が含まれます: 1) CFDのポジションを建てるにあたってレバレッジの上限; 2) 口座ごとの証拠金解約; 3) マイナス残高に対する口座ごとの保護; 4) CFD取引へのインセンティブに対する規制; および 5) 標準的なリスク警告。

ESMAによる決定はリテールクライアントのみに適用されます。 特定投資家のお客様への影響はありません。

CFDはレバレッジによる損失のリスクが高い複雑な商品です。

62%の個人投資家口座に、IBKR(UK)とのCFD取引による損失が発生しています。

お取引を開始される前に、CFDの機能の仕方および損失の際のリスクをご理解ください。

Dividend Accruals

If you are a shareholder of record as of the close of business on a dividend Record Date (see KB47), you are entitled to receive the dividend on its Payment Date. While the actual dividend amount is not assured until the payment has been made by the issuer on the Payment Date, information deemed reliable is available such that IB will accrue the value of the dividend, net of any withholding taxes, on the Ex-Date. This information can be confirmed via the Daily Activity Statement posted to Account Management. The details of the accrual will be reflected in the statement section titled "Change in Dividend Accruals" and the net amount in a line item titled "Dividend Accruals" under the "Net Asset Value" section. If you wish to see information regarding dividends that you held through the Ex Date but which have not yet been paid out, choose "Legacy Full" from the Statements drop down when launching your statement. This will include an additional section called "Open Dividend Accruals" which will give you information on any pending dividends.

Note that dividend accruals may be either a debit (if short and borrowing the stock on the Record Date) or a credit (if long the stock on the Record date). In terms of account valuation, the dividend accrual is included in Equity with Loan Value as well as equity for purposes of determining compliance with the Pattern day Trading rules. A dividend credit accrual does not increase Available Funds and can therefore not be withdrawn until paid. A dividend accrual which is a debit does reduce Available Funds to ensure that funds are available to meet the obligation when payment is due.

Overview of IBKR's Dividend Reinvestment Program (DRIP)

IBKR offers a dividend reinvestment program whereby accountholders may elect to reinvest qualifying cash dividends to purchase shares in the issuing company. Outlined below are a series of FAQs which describe the program and its operation.

1. How can I participate in the program?

Requests to participate are initiated online via Client Portal. The menu options vary by account type and are outlined below:

• Individual, Joint, Trust, IRA, Small Business Accounts – click on the User menu (head and shoulders icon in the top right corner) followed by Settings. Under Trading, click Dividend Election where you can enable the program. Read the agreement, type your signature in the field provided and click Subscribe.

• Advisor and Broker Master and Proprietary Trading Group STL Master Users – Select the Contacts tab from the Dashboard on the Home page. Click the Information icon “I” for the desired client account or service account to open the Client Account Details page. Enable dividend reinvestment by clicking the Edit link in the Account Configuration section.

Once enabled, you’ll be provided with an acknowledgement requiring entry of your electronic signature in order to click the Continue button. Automatic dividend reinvestment will be effective the next business day.

2. What accounts are eligible to participate in IBKR's Dividend Reinvestment Program?

Dividend Reinvestment is available to IB LLC, IB AU, IB CAN, IB HK, IB IE, IB JP, IB SG and IB UK clients only.

3. Which securities are eligible for dividend reinvestment?

Only U.S. and Canada-listed common and preferred stocks paying cash dividends are eligible for reinvestment.

4. When does reinvestment occur?

If you are a shareholder of record as of the close of the dividend record date (see KB47) and enrolled in the dividend reinvestment program prior to the dividend payment date, IBKR will use the dividend payment to purchase additional shares of that stock on the morning of the trading day which follows confirmation of our receipt of the dividend. For accounts with AutoFX enabled, when the DRIP system runs that what-if credit check, the Credit Manager will now consider the cash balances across all the currencies the account has, allowing for FX to be booked to fund the DRIP trade if needed. If a customer's credit-check fails on the day dividend was paid, the system continues to check for the next 30 days and may include it in the DRIP file when the credit-check passes. In this case the system may book a delayed DRIP trade (i.e. trade date after paydate). IBKR will also look back 30 days from the date of enrollment and will reinvest any dividends paid to the account within that 30 day time period. Note that shares are not purchased via an issuer-sponsored reinvestment plan but rather in the open market.

5. At what price does reinvestment take place?

As shares are purchased in the open market, generally at or near the opening of trading and subject to market conditions, the price cannot determined until the total number of shares for all program participants have been purchased using combined funds. In the event that the purchase is executed in multiple smaller trades at varying prices, participants will receive the weighted-average price of such shares (i.e., each participant receives the same price). In the event IBKR is unable to reinvest the combined proceeds, each participant will receive shares on a pro rata basis (based on the dividend amount to which each participating client is entitled).

6. Are the full proceeds of the cash dividend available for reinvestment?

No. Only the proceeds net of commissions and taxes (if the account is subject to withholding) is reinvested.

7. Are dividends from shares purchased on margin and loaned by IBKR eligible for reinvestment?

Yes. If IBKR maintains a lien on shares as a result of a margin loan, the account holder will receive a cash payment in lieu of and equal to the dividend payment. This payment in lieu will be used to purchase additional shares of that stock.

8. Are dividends from shares loaned through IBKR’s Yield Enhancement Program eligible for reinvestment?

Yes. While IBKR makes every effort to recall shares loaned through this program prior to the dividend record date, if such shares are not recalled the account holder will receive a cash payment in lieu of and equal to the dividend payment. This payment in lieu will be used to purchase additional shares of that stock.

9. Is the dividend reinvestment subject to a commission charge?

Yes, standard commissions as listed on the IBKR website are applied for the purchase. Please note that the minimum commission charge is the lesser of the stated minimums (USD 1 for the Fixed structure and USD 0.35 for the Tiered structure) or 1% of the trade value.

10. What happens if my account is subject to a margin deficiency when reinvestment occurs?

If your account is in a margin deficit and can’t initiate new positions, dividends will not be reinvested, even if you have dividend reinvestment enabled. Please note that dividend reinvestment orders are credit-checked at the time of entry—should an account go into margin deficiency at any time after that, including as a result of the end-of-day SMA check and the end of Soft Edge Margin, the account will become subject to automated liquidation.

11. Can account holders elect which securities are eligible for reinvestment?

Yes, account holders may elect which securities are eligible for dividend reinvestment.

12. Are fractional shares eligible for the Dividend Reinvestment Program (DRIP)?

Yes, it is possible to receive fractional shares for a reinvested dividend through the Dividend Reinvestment Program (DRIP) as long as the account has fractional share permissions.

13. Does dividend reinvestment cover solely regular cash dividends or are special cash dividends reinvestment as well?

All cash dividends are reinvested.

14. What are the tax considerations associated with dividend reinvestment?

The purchase of a shares via DRIP is similar to that of any other share purchase for purposes of tax reporting. In the case of U.S. taxpayers:

- When the shares purchased via DRIP are sold they will be reported on the Form 1099B for US taxpayers in the year in which they are sold. The gain or loss will be calculated based on the FIFO method unless the account holder has selected a different method. The cost basis will be that price at which the shares were purchased and the acquisition date the date of reinvestment or purchase (not the day the dividend is paid).

- Shares purchased via dividend reinvestment are subject to wash sale calculations (i.e., if you sold a security for a loss within 30 days before or after the purchase, a wash sale will occur and that loss deferred).

- Dividend payments are subject to reporting on the Form 1099DIV as current year income even when reinvested.

In the case of non-U.S. taxpayers:

- The cash dividend is subject to U.S. tax withholding prior to reinvestment. Withholding is performed at the statutory rate or at the treaty rate, where available. All income and withholding will be reported on the Form 1042-S for the year in which the dividend payment was received.

Overview of Dividend Payments in Lieu ("PIL")

Payment In Lieu of a Dividend (“payment in lieu” or “PIL”) is a term commonly used to describe a cash payment to an account in an amount equivalent to the ordinary dividend. Generally, the amount paid is per share owned. In addition, the dividend in most cases is paid quarterly (i.e., four times per year). The dividend payment is classified as follows: (1) ordinary dividend; and/or (2) payment in lieu of dividend. The former designation is for a payment received directly from the issuer or its paying agent. The latter designation is used when a cash payment is received from other than the issuer or the issuer’s agent.

Payment in lieu of an ordinary dividend may be received when the shares have been bought on margin, or when the account has a subsequent margin loan due to borrowing money to facilitate the payment for additional purchases of shares or as the result of a withdrawal from the margin account. Payment in lieu of a dividend may also be received when shares are owed to the brokerage firm and have not been received by the dividend record date.

To better understand the difference between an ordinary dividend and a payment in lieu, we will explain the steps taken by IB to comply with US regulations. Each business day, the Firm analyzes the positions in each customer account, every borrow, every loan, every pledge of shares for each security held by its customers to determine how many shares are held on margin and the associated margin loan balances. For each security that is fully paid, we are required to segregate those shares in a good control location (for example, a depository or a US bank. See KB1964). For shares that are held as collateral for a margin loan we are allowed to hypothecate and re-hypothecate shares valued up to 140 percent of the total debit balance in the customer account (See KB1967).

While the guidelines noted above for segregation of securities are clear, there are exceptions that are outside of the Firm's control. For instance, through no fault of its own, IB may have a deficit in segregated shares due to customer activity that changes the Firm’s overall segregation requirement for a security. This may be for a variety of reasons including a delay in receiving shares that have been loaned out to a counterparty after segregation requirements are recalculated and the Firm has issued a stock loan recall, sales of securities by one or more customers that reduce or eliminate margin loans, the deposit of cash by customers that similarly reduce or eliminate margin loans, or a failure of a counterparty to deliver shares for a trade settlement.

Upon issuing a recall of shares loaned, rules permit the borrower of the shares up to 3 business days to return them. The borrower of the shares is required to return them to us when we issue a recall, but if by business day 3 the shares have not been returned, IB may then issue a buy-in notice to begin the process of regaining possession of the shares. An additional 3 business days is generally needed for the purchased shares to settle and be delivered to the firm. Similarly if a counterparty fails to deliver by settlement date, shares to IB to settle a customer purchase, IB can issue a buy-in notice but the purchase of such shares are also subject to trade settlement in 3 days.

To summarize, if by the record date of a dividend certain shares have not been delivered to IB, the Firm will be paid an amount of cash that is equivalent to the dividend amount, but IB will not receive a qualified dividend payment directly from the issuer. In such cases, the Firm will receive PIL and will have no choice but to allocate such payment in lieu to customer accounts. The firm first allocates PIL to those accounts who hold the shares as collateral for a margin loan. If, after PIL is allocated to all shareholders whose accounts are not fully paid, any portion of PIL remains to be paid, it is allocated on a pro-rata basis to each remaining client account.

Account holders should be aware that a PIL may have different tax consequences than an ordinary dividend and should consult a tax advisor to understand such differences and whether they apply to their particular situation.