Corporate Actions

Voluntary Events

Tenders

A tender offer is a bid to purchase some or all of the shareholders' stock in a company. Tender offers are typically a public bid for stockholders to sell some or all their stock at a specific price within a particular time window.

Tender offers may carry certain conditions. Some conditions are limited to specific groups of shareholders, and some conditions may benefit any shareholder.

Rights Issues

A rights issue is an offer to existing shareholders to purchase newly-issued stock, the right to which they can usually exercise or sell on the open market.

SPAC

A SPAC (Special Purpose Acquisition Company) is a company without business activities that is formed strictly to raise capital through an initial public offering (IPO) with the intention to purchase all or part of a non-listed company in the relatively near term. As it is not clear which company SPACs are going to acquire in advance and do not have any business activities at the time of the IPO, they are also referred to as ‘shell companies’ or ‘blank cheque companies'.

Warrants

A warrant is a derivative issued by a company that gives the buyer the right, but not the obligation, to buy the company’s stock at a certain price before an expiration date.

Mandatory Events

Merger/Acquisition

A merger / acquisition involves the process of combining two companies into one. As a shareholder of a company which is set to be acquired, you are generally presented with a tender offer in which you can tender your shares to the acquiring company at a premium.

Spin Off

A spin-off occurs when a larger company wishes to create a new independent entity by either selling or distributing new shares of the new entity. As part of the spin-off, the parent company’s existing shareholders are given shares in the new independent company.

Split

Forward split: A corporate action in which a company issues additional shares to its shareholders, increasing the total by the specified ratio based on shares previously held.

Reverse Split: A corporate action which consolidates the number of existing shares into fewer, more expensive shares. Also dependent on the specified ratio.

¿Están los no residentes en EE. UU. sujetos a retenciones a efectos fiscales?

Overview:

La información relacionada con las obligaciones fiscales se informa, según lo requerido, a las autoridades fiscales en su país de residencia, así como en otros países en caso de negociar productos condicionados a requisitos de retención locales. A menos que una autoridad fiscal lo indique específicamente, IBKR no retiene impuestos sobre los ingresos por ventas de valores. Por ejemplo, de conformidad con la legislación fiscal de EE. UU., tenemos la obligación de retener impuestos en EE. UU. sobre los dividendos que pagan las sociedades estadounidenses a personas extranjeras con una tasa del 30 %. Esta tasa puede ser inferior si los Estados Unidos ha celebrado un convenio fiscal con su país. Además, los ingresos por intereses de las inversiones no están sujetos a retenciones en EE. UU. Todas las retenciones para personas no estadounidenses y para la mayoría de las entidades se informará en el formulario 1042-S al cierre de cada año. Si desea obtener más información, consulte la publicación 901 del IRS o consulte con su asesor fiscal.

Información acerca de la herramienta de acción corporativa voluntaria de IB

Resumen de los temas

Uso general de la herramienta

Información específica para las elecciones de subastas holandesas

Información importante respecto de las elecciones

Información importante acerca de los derechos de suscripción breves

Uso general de la herramienta

La herramienta de elección de acción corporativa (AC) voluntaria de IB les permite a los clientes enviar instrucciones relativas a acciones corporativas voluntarias durante un periodo de elección abierto.

La ventana se divide en 5 secciones

Sección 1 - Descripción de la AC: esta sección proporciona la información sobre el periodo relativo a la acción corporativa. Esta sección se encontrará en la esquina superior izquierda de la ventana.

Sección 2 - Resumen de la AC: esta sección proporciona una instantánea rápida de las fechas relativas a la acción. Esta sección, que se encuentra en la esquina superior derecha de la ventana, le proporcionará el tipo de acción corporativa, información acerca del valor, fecha de entrada en vigor de la acción, y la fecha límite para enviar las instrucciones relativas a la cuenta.

Sección 3 - Posición o valor : esta sección proporciona un resumen de la posición elegible actual para la participación en la cuenta, así como la cantidad de acciones actualmente no asignadas a la oferta voluntaria. Respecto de las acciones que no se encuentren asignadas a la fecha límite de la oferta, IB las asignará automáticamente a la elección predeterminada. Las cuentas que no se consideren elegibles para participar de la oferta verán un 0 en esta sección. Durante la revisión de una oferta del Plan de adquisición de acciones (Stock Purchase Plan, SPP), esta sección reflejará el valor máximo de acciones elegibles que puede adquirirse, así como el valor elegible actualmente asignado a la oferta.

Sección 4 - Tabla de opciones: esta sección, que se proporciona como una tabla, incluirá una lista de opciones disponibles de acuerdo con la acción corporativa dada, así como la posición actual asignada a una opción determinada. En cada línea, IB proporcionará lo siguiente:

a. Descripción de la opción disponible

b. Actual (Valor) de posición elegida: informa la cantidad de acciones enviadas previamente a la opción, así como dicha cantidad como un porcentaje de la posición actual disponible. Las ofertas de SPP reflejarán el valor de la acción enviada para compra.

c. Nueva elección: la casilla que permite introducir la cantidad de acciones que desea enviar a la opción. IB acepta instrucciones como una cantidad de acciones, no un porcentaje de acciones mantenido para todas las ofertas que no sean el SPP. En un SPP, las elecciones deberán introducirse como un valor de acción que desea adquirir en la oferta.

Sección 5 - Botones de acción. Los 4 botones disponibles son los siguientes:

a. Ayuda: este botón le proporcionará información adicional respecto de cómo usar la herramienta de elección de AC voluntaria

b. Revisiones: este botón le proporcionará un resumen de los cambios que se han realizado en la descripción o en los términos de la acción corporativa. Esto estará disponible solamente si se aplica para la acción

c. Guardar: este botón enviará las instrucciones a IB para su procesamiento

d. Cerrar: este botón cerrará la ventana sin enviar las instrucciones a IB para su procesamiento

Información específica para las elecciones de subastas holandesas

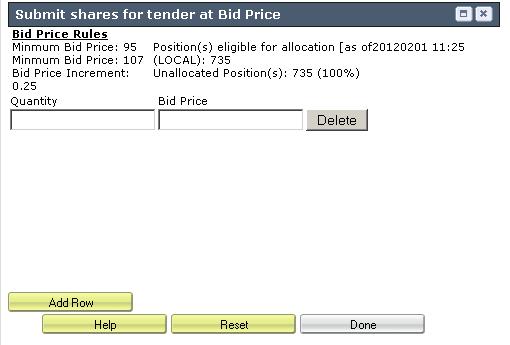

En caso de que un accionista desee tomar parte de una oferta de subasta holandesa a un bid o unos bid específicos, podrán tomarse los siguientes pasos para enviar una elección mediante la herramienta de acción corporativa de IB.

1. Desplácese hasta el elemento de línea correspondiente que indica que desea enviar acciones a un bid.

2. Haga clic en el enlace Cambiar en el extremo derecho

![]()

Aparecerá una nueva ventana que le proporciona información acerca de las normas del bid y la posición elegible para la elección.

3. Introduzca la cantidad que desea enviar y el bid asociado para el cual desea enviarla. Tenga en cuenta que no aceptamos un porcentaje de acciones mantenidas. Por tanto, la entrada deberá realizarse en forma de una cantidad de acciones.

4. Una vez que haya introducido la información, deberá seleccionar:

- Añadir fila, lo cual le proporcionará otra fila de selección en caso de que desee enviar las acciones a un segundo bid; o

- Hecho, que se encuentra en la parte inferior derecha de la ventana, si ha completado su selección

5. Una vez que haya seleccionado Hecho de la ventana de elección de bid, deberá regresar a la ventana de selección principal en donde verá la cantidad de acciones que desea enviar. En caso de desear revisar su selección o editar su bid, podrá seleccionar Cambiar nuevamente.

![]()

6. Una vez que haya realizado todas las selecciones, revise y compruebe que acepta los Términos y condiciones, y seleccione Guardar para enviar su elección

.jpg)

Preguntas frecuentes

¿Cómo asignar acciones a una acción corporativa voluntaria?

- Introduzca la cantidad de acciones que desea asignar para una determinada opción en la columna "Nueva elección".

- Una vez que "Nueva elección" representa correctamente la instrucción de la elección deseada, seleccione Guardar

- Lea el acuerdo de acción corporativa voluntaria y, en caso de estar de acuerdo con los términos allí especificados, seleccione Acepto.

- IB enviará una confirmación al centro de mensajes de IB dentro de 30 segundos de la aceptación de su selección enviada. En caso de no recibir una confirmación, el cliente deberá contactar con IB debido a que las elecciones no confirmadas no se procesarán

Nota

También se podrá seguir los pasos anteriores al enviar una elección para un SPP; de todos modos, tenga en cuenta que la elección deberá enviarse como el valor de acción que desea adquirir en la oferta.

¿Qué sucederá si no realizo una elección?

En el caso de no enviar ninguna elección, y que esta no sea aceptada por IB, la asignación predeterminada se procesará para las acciones no elegibles.

¿Podré ver mi historial de elecciones?

Sí. Una vez enviada una elección, y aceptada por IB, los clientes podrán ver la información en el centro de mensajes como un tique, o podrán seleccionar el enlace Historial de elección en la ventana de elección (junto a la información acerca de la posición). Esto proporcionará un resumen de las elecciones enviadas a IB.

¿Se procesará mi elección si no recibo una confirmación de IB?

No. En caso de que IB no proporcione una aceptación electrónica de la elección de la acción corporativa voluntaria, el cliente deberá contactar con IB para confirmar la elección. IB procesará solo aquellas elecciones que se hayan aceptado electrónicamente.

¿Puedo enviar una elección luego de la fecha límite?

Las elecciones no pueden realizarse a través de Client Portal una vez que la fecha límite haya transcurrido. Luego de la fecha límite establecida, el cliente podrá enviar instrucciones mediante un tique de consulta. De todos modos, tenga en cuenta que todas las instrucciones enviadas de esta forma se gestionarán sobre la base de los mejores esfuerzos. IB no podrá garantizar que las instrucciones enviadas luego de la fecha límite se procesarán correctamente.

¿Por qué refleja la pantalla un 0 como la posición elegible cuando poseo 1000 acciones?

En caso de que la cuenta no sea elegible para participar de una oferta, la ventana de la elección reflejará una posición elegible de 0. La elegibilidad podrá restringirse sobre la base de los términos de la oferta. En el caso de que una cuenta se considere elegible pero el titular crea que la cuenta sería elegible para participar, contacte con IB. Para esto, deberá crear un tique en el centro de mensajes.

¿Podré modificar mi elección?

Siempre que no se haya alcanzado la fecha límite de la elección, los clientes podrán actualizar su elección mediante la misma herramienta de gestión de acción corporativa de Client Portal. Una vez que comience los detalles de la oferta, podrá editarla de la siguiente forma:

- Introduzca cero como Nueva elección para eliminar un envío existente; o

- Seleccione Eliminar todas las asignaciones si es un usuario maestro que actúa en nombre de las cuentas de sus clientes

Una vez que haya eliminado la elección, vuelva a introducir su nueva cantidad.

Información importante respecto de las elecciones

Tenga en cuenta que, en caso de que la cantidad total de acciones enviada a una acción corporativa voluntaria exceda la cantidad total de acciones mantenida en la cuenta al momento de la fecha límite de la oferta, IB se reserva el derecho de distribuir a prorrata cada elección enviada previamente sin enviarle un aviso al cliente. Controle la cuenta para asegurarse de que no se haya realizado una sobreelección.

Ejemplo de instrucciones a prorrata

Escenario

Al momento de la elección inicial, una cuenta tiene una posición larga de 2000 acciones de ABC. Las elecciones se envían de la siguiente forma:

Opción 1 (predeterminada): elige 1500 acciones

Opción 2: elige 500 acciones

En caso de que se vendan 500 acciones antes de la fecha límite de la elección, las elecciones se ajustarán del siguiente modo:

Opción 1 (predeterminada): elige 1125 acciones

Opción 2: elige 375 acciones

En caso de que se compren 500 acciones antes de la fecha límite de la elección, las elecciones se ajustarán del siguiente modo:

Opción 1 (predeterminada): elige 2000 acciones

Opción 2: elige 500 acciones

Información importante acerca de los derechos de suscripción breves

En caso de que una cuenta tenga abierta una posición corta para el valor objetivo el día previo a la fecha de entrada en vigor de una oferta de derechos de suscripción, se le asignará a la cuenta una posición corta en el valor de derechos de suscripción a una tasa determinada de conformidad con los términos de la oferta.

En caso de que los derechos de suscripción no coticen en bolsa

A los clientes con posiciones cortas en los derechos de suscripción se les podrá exigir responsabilidad en caso de que los titulares con posiciones largas presenten una solicitud para suscribirse a la oferta de derechos. Los clientes deben ser conscientes de la responsabilidad potencial de la cuenta con base en la totalidad o una parte de la posición corta de derechos a la que se suscriben, además de cualquier asignación de sobresuscripción. Los clientes deben monitorizar sus cuentas para asegurarse de que podrán entregar correctamente cualquier acción requerida en caso de que se les exija responsabilidad.

IB no sabrá cuál es la responsabilidad de una cuenta dada hasta poco después del cierre de la oferta de derechos de suscripción.

En caso de que los derechos de suscripción coticen en bolsa

Los clientes con posiciones cortas en los derechos de suscripción podrán intentar cerrar sus posiciones enviando una orden mediante Trader Workstation o WebTrader de IB. En caso de que un cliente no pueda cerrar la posición mediante el envío de una orden, el cliente podrá llamar a la mesa de negociaciones de IB con el fin de solicitar que se realice una transacción de cierre en su nombre.

IB fijará una fecha límite de cierre para la oferta de derechos de suscripción. Esta fecha de cierre se fijará normalmente, aunque no de forma definitiva, de la siguiente manera:

(Fecha límite de procesamiento externo) - (Período de liquidación del mercado + 1) días hábiles

Por ejemplo:

Para una oferta de derechos de suscripción cuya fecha límite de procesamiento externo es el jueves en los Estados Unidos, la fecha de cierre normalmente sería:

Jueves - (3 días hábiles + 1) = el viernes previo

IB intentará, en la medida de lo posible, cerrar cualquier posición corta que permanezca abierta en la fecha de cierre (se aplican las tasas de comisión estándar). IB no garantiza la fecha, hora, precio ni capacidad de ejecutar dicha operación de cierre. En caso de que IB no pueda cerrar las posiciones cortas que permanezcan abiertas, los clientes serán responsables de cualquier obligación asociada a las mismas en caso de que los titulares con posiciones largas soliciten suscribirse a la oferta de derechos.

Una vez que IB ejecute una operación de cierre para las posiciones cortas restantes se enviará una notificación al titular de la cuenta para informarle que se ha procesado un cierre. IB publicará la transacción de cierre en la cuenta tan pronto como sea posible. IB no podrá considerarse responsable en caso de que la notificación no se entregue de manera oportuna. Si un cliente decide cerrar una posición corta de derechos con posterioridad a la fecha de cierre de IB sin antes confirmar con IB el estado del cierre, dicha acción puede tener como resultado que la cuenta abra una posición larga en los derechos.

Preguntas frecuentes sobre acciones corporativas y dividendos relativos a la Bolsa de Australia (ASX)

Interactive Brokers Australia Pty Ltd (“IBKR Australia”) ha designado un subcustodio externo: BNP Paribas Security Services (“BNP”), con el fin de que se encargue de la custodia de las acciones al contado que cotizan en ASX para beneficio de nuestros clientes1. IBKR Australia garantiza que los valores adquiridos en su nombre se inscriben en los libros y registros de BNP a nombre de la entidad depositaria en propiedad absoluta de IBKR Australia, Interactive Brokers Australia Nominees Pty Ltd (“Depositarios de IBA”). IBKR Australia es responsable de la conducta de los Depositarios de IBA.

Para su conveniencia, hemos recopilado algunas inquietudes comunes que presentan los clientes en relación con este acuerdo, así como algunas inquietudes comunes acerca de las acciones corporativas en general.

¿Puedo mantener mis valores en mi propio HIN (número de identificación del tenedor) individual?

No. IBKR Australia no admite el registro con un HIN individual. En su lugar, los Depositarios de IBA mantienen todas las posiciones de los clientes de manera combinada con BNP o el subcustodio que corresponda. Por consiguiente, no recibirá extractos del CHESS ni información proveniente directamente del registro, pero sigue teniendo derecho a dividendos y a la participación en cualquier acción corporativa que ofrezca la compañía.

¿Admite IBKR Australia las ofertas públicas de venta (OPV) en ASX?

No, IBKR Australia no lo admite.

Sin embargo, puede participar en las OPV y solicitar que las acciones de la OPV se reciban en el registro bajo la modalidad patrocinada por el emisor. Una vez recibidas en el registro, puede crear un tique para la transferencia de posiciones mediante el centro de mensajes de Client Portal y solicitar la transferencia de estos valores a su cuenta de IBKR. Deberá proporcionar la denominación abreviada del valor, el nombre del titular de la cuenta, la dirección postal y la cantidad de acciones y nos encargaremos de ayudarle con el resto.

¿Cómo supervisar su cartera y la información importante sobre las acciones corporativas?

De conformidad con nuestros Términos y Condiciones, usted es responsable de comprender los términos de todos los valores, derivados u otros productos financieros que negocie o mantenga en su cuenta. Esto incluye los detalles, términos y condiciones asociados con las acciones corporativas. Si bien IBKR intenta asegurarse de que le proporciona información precisa y actualizada, no garantizamos que ese sea el caso. La exactitud y precisión de la información que le facilitamos puede verse afectada, entre otras cosas, por demoras en el procesamiento de la información por parte del mercado subyacente, errores de un proveedor de datos de mercado o actuaciones del emisor de las acciones en su cartera. Por lo tanto, debe asegurarse de que está completamente al tanto de cualquier información de carácter público que afecte los productos que mantiene en su cuenta de IBKR.

¿Admite IBKR Australia el plan de reinversión de dividendos de ASX?

No. Solo admitimos el método de pago en efectivo.

¿Cuál es la fecha límite para el envío de acciones corporativas electivas incluidas las suscripciones y los planes de compra de acciones?

Dado que IBKR Australia utiliza a BNP como subcustodio para mantener las acciones al contado que cotizan en ASX, debemos enviar nuestras instrucciones con anterioridad a las fechas límites del mercado (que generalmente se anuncian en los documentos de la oferta). Si mantiene las acciones en la fecha de registro, se le enviará a usted o a su bróker / asesor un correo electrónico o una notificación mediante el centro de mensajes para informarle la fecha límite de envío fijada por IBKR Australia. Por lo general, esta fecha es al menos 4 días hábiles antes que la fecha límite del mercado. Si se ha cumplido el plazo de IBKR, pero aún desea presentar la solicitud, cree un tique bajo la categoría Acción corporativa. Tenga en cuenta que no se garantiza el procesamiento de estas solicitudes y que se trabajarán solo en la medida de lo posible. En caso de que enviemos su solicitud, se le cobrará una comisión de 100 AUD por cada solicitud, sin importar el resultado de la acción corporativa. Tal como sucede con todas las acciones corporativas, el emisor tiene a su exclusivo criterio aceptar, reducir o rechazar su solicitud. Para obtener más información sobre las comisiones, consulte el siguiente enlace al hacer clic aquí.

En el caso de las solicitudes para ejercer warrants que requieran alguna forma de envío a la empresa emisora, por ejemplo, warrants de la empresa, deberá informar a IBKR sobre su intención de ejercer el warrant mediante un correo electrónico o a través del centro de mensajes con al menos 5 días hábiles de antelación a la fecha límite del mercado. Tenga en cuenta que no se garantiza el procesamiento de ninguna de las solicitudes recibidas después de la fecha límite de envío y que se trabajarán solo en la medida de lo posible.

¿Puedo cambiar o cancelar mi elección después de la fecha límite fijada por IBKR Australia?

Pasada la fecha límite fijada por IBKR Australia, solo se podrá trabajar en su instrucción en la medida de lo posible. No se garantiza que IBKR pueda enviar la nueva solicitud. No obstante, en caso de que enviemos su solicitud, se le cobrará una comisión de 100 AUD por cada solicitud, sin importar el resultado de la acción corporativa. Tal como sucede con todas las acciones corporativas, el emisor tiene a su exclusivo criterio aceptar, reducir o rechazar su solicitud. Para obtener más información sobre las comisiones, consulte el siguiente enlace al hacer clic aquí.

¿Admite IBKR Australia las ofertas institucionales cuando proceda?

No. La oferta enviada mediante IBKR Australia solo admite ofertas minoristas. Cuando exista una oferta minorista y una institucional no podrá aceptar ambas ofertas a la vez. Si el registro o la empresa emisora han contactado con usted directamente respecto de una oferta institucional y usted la ha aceptado, no debería participar en la oferta minorista a través de la plataforma de IBKR Australia.

¿IBKR Australia asigna las acciones y efectúa el rembolso (si procede) en la fecha de pago?

IBKR Australia se esforzará al máximo por asignar inmediatamente las nuevas acciones una vez que las hayamos recibido de parte de BNP y hayamos conciliado las solicitudes de envío de todos los clientes que participaron con la asignación recibida. Dado que este proceso a menudo supone la participación de múltiples partes, IBKR Australia no puede garantizar el momento exacto en que usted recibirá en su cuenta las nuevas acciones o el rembolso de efectivo (si procede). Por consiguiente, al enviar la solicitud de acción corporativa mediante IBKR Australia, acepta que puede existir una demora en el recibo de los valores asignados o del rembolso (si procede) por circunstancias ajenas a la voluntad de IBKR Australia y, por lo tanto, no responsabilizará a IBKR por ningún daño o pérdida asociada con la misma.

¿Cómo gestiona IBKR Australia los derechos de títulos fraccionados?

No se admiten las solicitudes para redondear los derechos de títulos, incluidos los derechos de títulos fraccionados. Todas las elecciones deben enviarse mediante la herramienta de Client Portal con un tamaño de lote válido según lo dispuesto en los términos y condiciones del folleto de emisión o los documentos de la oferta y solo deben ser para un derecho de títulos completo. Cualquier elección enviada que no cumpla con los criterios podrá ser rechazada o reducida según corresponda.

¿Soy elegible para participar en cualquier acción corporativa australiana en calidad de inversor extranjero?

IBKR Australia no ofrece asesoría jurídica, tributaria ni en materia de inversiones ni determina su admisibilidad. Al enviar su solicitud mediante el portal en línea acepta haber leído y entendido el folleto de emisión o los documentos de la oferta y que no incumple los criterios de admisibilidad para participar en la acción corporativa debido a una o varias de las restricciones estipuladas en los documentos de la oferta o en el folleto de emisión, según corresponda, incluida cualquier restricción relacionada con el lugar de residencia. El registro, a su exclusivo criterio, determinará si usted es elegible y aceptará o rechazará la solicitud presentada.

¿Cuándo se deducirán mis fondos por concepto de acciones corporativas que requieran pago tales como la emisión de derechos y el plan de compra de acciones?

Los fondos se deducirán de su cuenta de IBKR Australia en la fecha límite fijada por IBKR Australia. Asegúrese de tener suficientes fondos disponibles en la cuenta de IBKR Australia en ese momento. No asegurarse de tener fondos suficientes pudiera tener como consecuencia que su elección sea rechazada y, en algunos casos, que ocurran liquidaciones forzadas en su cuenta.

¿Cuándo vence el plazo para el envío de votos por delegación en ASX mediante IBKR Australia?

De manera similar a las circunstancias para el envío de acciones corporativas electivas, las instrucciones de voto por delegación en Australia se deben enviar al menos 8 días hábiles antes del día en que se celebre la junta. No podemos transmitir instrucciones de voto una vez transcurrida esta fecha límite.

¿Me informará IBKR Australia sobre los próximos votos por delegación en ASX?

El voto por delegación en ASX se proporciona solo como un servicio de cortesía, por consiguiente, no admitimos el envío de notificaciones para informar sobre las próximas juntas de accionistas.

¿Cuáles son los pasos para enviar un voto por delegación para las acciones cotizadas en ASX?

A fin de participar en las juntas de accionistas de las empresas que cotizan en ASX tendrá que enviar un tique mediante el Centro de mensajes e indicar sus respuestas a las resoluciones y la cantidad de acciones que desea enviar como parte del voto. Proporcione sus instrucciones al menos 8 días antes de que se celebre la junta para que IBKR Australia y nuestro agente tengan tiempo suficiente para su procesamiento. Tenga en cuenta que no se garantiza el procesamiento de ninguna de las solicitudes recibidas después de la fecha límite de presentación y que estas se trabajarán solo en la medida de lo posible. No contacte con BNP directamente.

Asegúrese de crear un tique bajo la categoría Voto por delegación en el Centro de mensajes e incluya toda la información que se menciona a continuación a fin de evitar cualquier demora:

- Asunto del tique: envío de voto por delegación para (denominación abreviada del valor) en ASX

- Fecha de la junta:

- Confirme el número de cuenta de IBKR Australia para el voto:

- Cantidad de acciones para el voto:

- Sentido del voto (A FAVOR/EN CONTRA/ABSTENCIÓN) para CADA UNO de los puntos de la resolución:

- Acepte que el envío de este tique es definitivo e irrevocable y las acciones no se pondrán en venta antes de la fecha de la junta.

1. Para obtener más información sobre los subcustodios que IBA ha designado para los valores en ASX, consulte el siguiente enlace.

Información sobre la manera en que IB gestiona las posiciones cortas en derechos de suscripción

En caso de que una cuenta tenga abierta una posición corta para el valor objetivo el día previo a la fecha de entrada en vigor de una oferta de derechos de suscripción, se le asignará a la cuenta una posición corta en el valor de derechos de suscripción a una tasa determinada de conformidad con los términos de la oferta.

En caso de que los derechos de suscripción no coticen en bolsa

A los clientes con posiciones cortas en los derechos de suscripción se les podrá exigir responsabilidad en caso de que los titulares con posiciones largas presenten una solicitud para suscribirse a la oferta de derechos. Los clientes deben ser conscientes de la responsabilidad potencial de la cuenta con base en la totalidad o una parte de la posición corta de derechos a la que se suscriben, además de cualquier asignación de sobresuscripción. Los clientes deben monitorizar sus cuentas para asegurarse de que podrán entregar correctamente cualquier acción requerida en caso de que se les exija responsabilidad.

IB no sabrá cuál es la responsabilidad de una cuenta dada hasta poco después del cierre de la oferta de derechos de suscripción.

En caso de que los derechos de suscripción coticen en bolsa

Los clientes con posiciones cortas en los derechos de suscripción podrán intentar cerrar sus posiciones enviando una orden mediante Trader Workstation o WebTrader de IB. En caso de que un cliente no pueda cerrar la posición mediante el envío de una orden, el cliente podrá llamar a la mesa de negociaciones de IB con el fin de solicitar que se realice una transacción de cierre en su nombre.

IB fijará una fecha límite de cierre para la oferta de derechos de suscripción. Esta fecha de cierre se fijará normalmente, aunque no de forma definitiva, de la siguiente manera:

(Fecha límite de procesamiento externo) - (Período de liquidación del mercado + 1) días hábiles

Por ejemplo:

Para una oferta de derechos de suscripción cuya fecha límite de procesamiento externo es el jueves en los Estados Unidos, la fecha de cierre normalmente sería:

Jueves - (3 días hábiles + 1) = el viernes previo

IB intentará, en la medida de lo posible, cerrar cualquier posición corta que permanezca abierta en la fecha de cierre (se aplican las tasas de comisión estándar). IB no garantiza la fecha, hora, precio ni capacidad de ejecutar dicha operación de cierre. En caso de que IB no pueda cerrar las posiciones cortas que permanezcan abiertas, los clientes serán responsables de cualquier obligación asociada a las mismas en caso de que los titulares con posiciones largas soliciten suscribirse a la oferta de derechos.

Una vez que IB ejecute una operación de cierre para las posiciones cortas restantes se enviará una notificación al titular de la cuenta para informarle que se ha procesado un cierre. IB publicará la transacción de cierre en la cuenta tan pronto como sea posible. IB no podrá considerarse responsable en caso de que la notificación no se entregue de manera oportuna. Si un cliente decide cerrar una posición corta de derechos con posterioridad a la fecha de cierre de IB sin antes confirmar con IB el estado del cierre, dicha acción puede tener como resultado que la cuenta abra una posición larga en los derechos.

Cómo configurar los avisos y la entrega de mensajes de atención al cliente

Para configurar sus preferencias del centro de mensajes:

1. Inicie sesión en Client Portal

2. Haga clic en el menú Usuario (icono de cabeza y hombros en la esquina superior derecha), seguido de Centro de mensajes seguros.

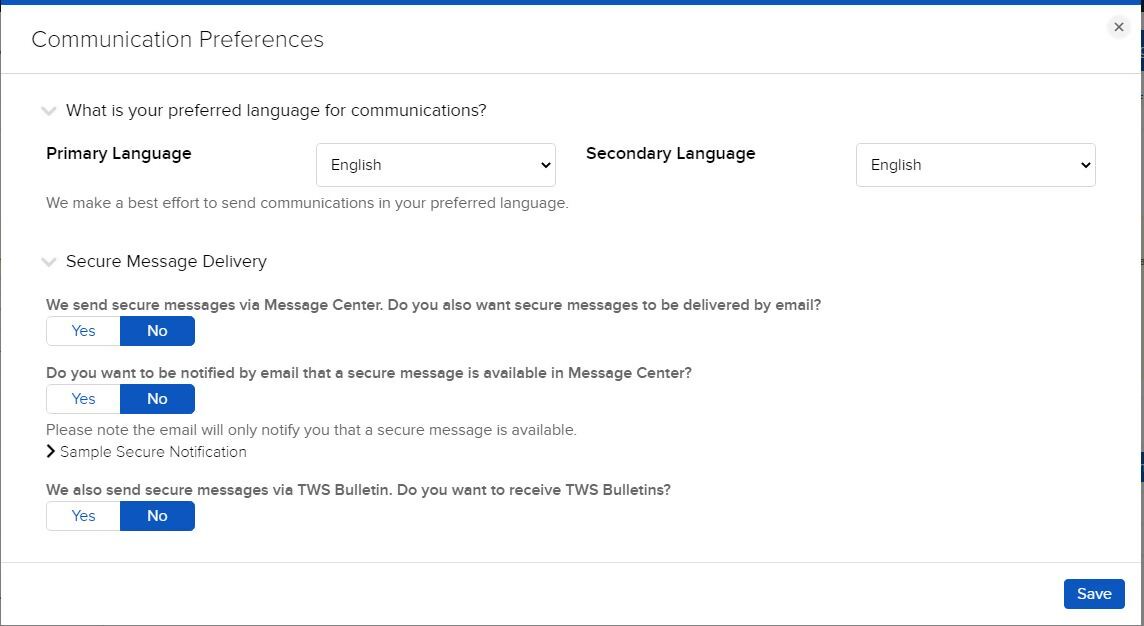

3. Haga clic en el icono Preferencias (engranaje) junto al botón Componer.

4. Aparecerá la ventana Preferencias de mensajes

5. Seleccione un idioma primario y secundario preferente para los mensajes desplazándose hacia abajo

6. Seleccione sus opciones de entrega preferentes en la sección Entrega de mensajes seguros.

7. Haga clic en GUARDAR para guardar sus cambios.

Tenga en cuenta que, por motivos de seguridad, no es posible recibir el mensaje completo mediante correo electrónico o mensaje de texto (SMS). Solo es posible recibir un resumen del aviso mediante correo electrónico o mensaje de texto (SMS).

Podrá encontrar más información sobre las preferencias del centro de mensajes en la guía de usuario de Client Portal.

Información acerca de las restricciones sobre actuaciones societarias voluntarias

Una actuación societaria voluntaria puede tener restricciones relacionadas con esta en términos de los accionistas considerados elegibles, ya sea para su notificación o para su participación en una oferta voluntaria. Estas restricciones podrán incluir, entre otras:

Restricción de residencia Una restricción de este tipo, tal como se establece en el documento de la oferta voluntaria, podrá incluir o excluir a los residentes de determinados países de su participación en la oferta. La información acerca de la restricción de residencia se incluirá en el documento de la oferta, y podrá verificarse con el departamento de Relaciones con los Inversores de la empresa.

Restricción de ciudadanía Similar a la restricción de residencia; sin embargo, la restricción se basa en el país de ciudadanía en lugar de la residencia actual del titular de la cuenta.

Restricción de inversor calificado Una empresa puede abrir una oferta solo para inversores calificados. Este tipo de restricción se describirá en la oferta, y podrá verificarse con el departamento de Relaciones con los Inversores de la empresa. IB no verificará el estado de inversor calificado antes del envío de las instrucciones al depositario o agente. Los clientes son responsables de confirmar que son legibles para participar de la oferta en caso de aplicarse esta restricción.

Restricción de notificaciones En algunas circunstancias, Interactive Brokers LLC podrá estar condicionado a ciertas limitaciones para proporcionar una notificación sobre la información completa de la oferta. En dicho caso, los clientes serán responsables de investigar las actuaciones societarias voluntarias futuras mediante un tercero. Toda elección de dicha oferta deberá enviarse a IB mediante la creación de un tique en el Centro de Mensajes de Client Portal de IB. Las instrucciones enviadas de esta forma se gestionarán sobre la base del mejor esfuerzo.

Restricción de derechos en Australia IB no admite el redondeo de derechos de títulos fraccionados. Con el propósito de calcular el derecho de los títulos del cliente de participar en la emisión de derechos, IB redondeará hacia abajo los derechos de los títulos fraccionados a cero, en caso de ser menor que 1, y al próximo entero si fuere mayor que 1. Por ejemplo, en una emisión de derechos 1:10, si el cliente mantiene menos de 10 participaciones del emisor, IB determinará que los derechos de los títulos del cliente se redondearán a cero; si un cliente mantiene entre 10 y 19 participaciones, IB lo redondeará a 1. Para participar de una emisión de derechos, las elecciones deberán enviarse a través de la herramienta de elección de Client Portal.

En el caso de que una cuenta no pueda ver la información completa de una actuación societaria, pero cree que la oferta debería estar abierta para esa cuenta, contacte con IB a través de un tique en el Centro de Mensajes en Client Portal. En dicho mensaje, incluya la información sobre la oferta y el motivo por el cual se la debería considerar elegible, e IB investigará el asunto.

ASX Dividend and Corporate Action FAQ

Interactive Brokers Australia Pty Ltd (“IBKR Australia”) has appointed a third party sub-custodian: BNP Paribas Security Services (“BNP”), to hold ASX listed cash equities for the benefit of our clients1. IBKR Australia ensures that securities acquired on your behalf are recorded in the books and records of BNP in the name of IBKR Australia’s wholly owned nominee company, Interactive Brokers Australia Nominees Pty Ltd (“IBA Nominees”). IBKR Australia is responsible for the conduct of IBA Nominees.

For your convenience, we have consolidated some common queries from clients regarding this arrangement, as well as some common queries regarding corporate actions in general.

Can I hold my securities on my own individual HIN (Holder Identification Number)?

No. IBKR Australia does not support individual HIN registration. Instead, IBA Nominees holds all client positions on an omnibus basis with BNP or the applicable sub-custodian. Accordingly, you will not receive CHESS statement and information directly from the registry, but you are still entitled to dividends and to participate in any corporate actions that the company offers.

Does IBKR Australia support ASX IPO’s?

No, this is not supported via IBKR Australia.

However, you can still participate in IPOs and request the IPO shares to be received at the registry in issuer sponsored form. Once received at the registry, you can raise a position transfer ticket via the client portal message center and request to transfer these securities to your IBKR account by providing the stock ticker / account holder’s name / mailing address and the number of shares, and we will assist further.

How to monitor your portfolio and important information about corporate actions?

Under our T&Cs , you are responsible for understanding the terms of all securities, derivatives or other financial products that you trade and hold in your account. This includes the details, terms and conditions associated with corporate actions. Whilst IBKR tries to ensure that the information which it provides to you is correct and up to date, we do not warrant or guarantee that this is the case. The accuracy and correctness of information which we pass on to you may be impacted by, amongst other things, delays in processing of information by the underlying market, failure of a market data vendor or the actions of the issuers of shares in your portfolio. As a result, you should ensure you are fully aware of any information that is publicly available that affects the products you hold in your IBKR account.

Does IBKR Australia support ASX dividend reinvestment plan?

No. We only support the cash payment method.

What is the deadline to submit elective corporate actions including subscriptions and share purchase plans?

As IBKR Australia uses BNP as our sub-custodian for holding ASX listed cash equities, we must submit our instructions earlier than the market deadlines (that are typically announced within the offer documents). If you are holding the shares at the record date, an email or message center notification will be sent to you or your broker / advisor to notify you of the IBKR Australia submission deadline, which is typically at least 2 business days prior to the market deadline. If you have missed the IBKR submission deadline but still wish to submit the request, please submit a ticket request under the Corporate Action category. Note that such requests are not guaranteed to be processed and are worked on best effort basis only. If we do submit your request, you will be charged a fee of AUD 100 for each request, regardless of the outcome of the corporate action. As with all corporate actions, the issuer has the sole discretion to accept, reduce or reject your request. For more information about the fees, please refer to this link here.

For requests to exercise warrants that require some form of submission to the issuing company, for example company warrants, you must notify IBKR of your intention to exercise the warrant via email or message center at least 5 business days prior to the market deadline. Note that any requests received after this submission deadline are not guaranteed to be processed and are worked on best effort basis only.

Can I change or cancel my election after the IBKR Australia deadline?

Once the IBKR Australia deadline has passed, your instruction can only be worked on best effort basis. There is no guarantee that IBKR can submit your new request. However, if we do submit your request, you will be charged a fee of AUD 100 for each request, regardless of the outcome of the corporate action. As with all corporate actions, the issuer has the sole discretion to accept, reduce or reject your request. For more information about the fees, please refer to this link here.

Does IBKR Australia support Institutional Offers where applicable?

No. The offer submitted through IBKR Australia is only for retail offers. Where there is both a retail and institutional offer, you cannot accept both the Institutional and Retail at the same time. If you have been contacted directly by the registry or the issuing company regarding an institutional offer and you have accepted it, then you should not participate in the Retail Offer via IBKR Australia platform.

Does IBKR Australia allocate shares and refund (if applicable) on the payment date?

IBKR Australia will, on a best efforts basis, promptly allocate the new shares once we have received them from the BNP and have reconciled the subscription requests from all participating clients with the allocation we have received. As this process often involves multiple parties, IBKR Australia cannot guarantee the exact timing when the new shares and/ or the cash refund (if applicable) will be received in your account. As a result, by submitting the corporate action request via IBKR Australia, you acknowledge that there may be a delay in receiving the allocated securities and/or refunds (if applicable) that is outside the control of IBKR Australia and as a result you will not hold IBKR for any harm or loss associated therewith.

How does IBKR Australia handle fractional entitlements?

Requests to round up entitlements are no longer supported, including fractional entitlements. All elections must be submitted via the client portal tool with a valid lot size as set forth in the terms and conditions of the prospectus or offering documents and must only be for a whole right entitlement. Any election submitted which does not meet the criteria may be rejected or reduced accordingly.

Am I eligible to participate in any Australian Corporate Action as a foreign investor?

IBKR Australia does not provide legal, tax or investment advice and determine your eligibility. By submitting your request through the online portal, you acknowledge that you have read and understood the prospectus or offer documents and that you are not ineligible to participate in the corporate action due to one or more of the restrictions set forth in the offering documents or prospectus, as applicable, including any restriction related residency. The registry, in its sole discretion, will determine your eligibility and whether to accept or reject your submission.

When will my funds be deducted for corporate actions requiring payment such as rights issue and shares purchase plan?

Funds will be deducted from your IBKR Australia account on the stated IBKR Australia deadline. Please ensure that there are sufficient funds available in the IBKR Australia account at that time. Failure to ensure that you have sufficient funding may result in a rejection of your election, and in some circumstances, forced liquidations to occur in your account.

When is the deadline to submit ASX Proxy Votes via IBKR Australia?

Similar to the circumstances of submitting elective corporate actions, Australian Proxy Vote instructions must be submitted at least 8 business days prior to the meeting day. We are unable to pass on voting instructions after this deadline has passed.

Will IBKR Australia notify me of upcoming ASX Proxy Votes?

ASX Proxy voting is provided as a courtesy service only and we do not support the provision of notifications for upcoming shareholder meetings, as such.

What are the steps to submit a proxy vote for ASX stock?

In order to participate in shareholder meetings for ASX listed companies, you will need to submit a ticket via Message Center and indicate your responses to the resolutions and the number of shares you would like to submit as part of the vote. Please provide your instructions at least 8 business days prior to the meeting for IBKR Australia and our agent to have sufficient time for processing. Note that any requests received after this submission deadline are not guaranteed to be processed and are worked on best effort basis only. Please do not contact BNP directly.

Please ensure you create a ticket under the category Proxy Voting on the Message Center with all of the following information to avoid any delays:

- Ticket Subject ASX (Stock Ticker) Proxy Vote Submission

- Meeting date:

- Confirm the IBKR Australia account number to vote:

- Number of shares to vote:

- EACH resolution item vote direction (FOR/AGAINST/ABSTAIN):

- Agree this ticket submission is final and irrevocable and the shares will not be sold prior to the meeting date.

1. For complete details of the sub-custodians that IBA has appointed for ASX securities, please refer to this link

Proceso de conversión de ADR

Un American Depository Receipt, o ADR, es un certificado físico que prueba la titularidad de las American Depository Shares (ADS). Una ADS es una forma de propiedad de acciones denominadas en dólares en una empresa no estadounidense. La ADS representa las acciones extranjeras de la empresa mantenidas en depósito por un banco custodio en el país de la empresa y conllevan los derechos corporativos y económicos de las acciones extranjeras, sujetos a los términos especificados en el certificado ADR.

Los titulares de las acciones ordinarias subyacentes pueden solicitar convertir estas acciones a una ADR. De forma parecida, los titulares de un ADR pueden solicitar convertirse a las acciones ordinarias subyacentes.

IB ofrecerá esta conversión para las acciones cotizadas aquí.

Enviar acciones para conversión

Para solicitar una conversión, o bien de subyacente a ADR o de ADR a subyacente, los titulares de cuenta pueden utilizar la herramienta de elección voluntaria de IB. Para acceder a la herramienta un titular de cuenta puede

- Conectarse a Gestión de Cuenta

- Navegue al índice de herramientas seleccionando el icono Herramientas del lateral izquierdo en Gestión de Cuenta o navegando a Soporte y después Herramientas.

- Seleccione Acciones Corporativas desde el menú Herramientas; en la tabla de tipos de acciones corporativas, seleccione la pestaña Conversiones.

.bmp)

4. En la tabla, encuentre el valor que le interesa y seleccione Asignar desde la esquina derecha de la tabla.

Una vez seleccionado, se lanzará una nueva pantalla que le proporcionará información sobre los términos de la oferta de conversión. Una vez haya revisado los términos, podrá enviar una elección.

Nota: se asignarán tarifas para una solicitud de conversión de ADR. Aunque la descripción general proporcionará un cálculo de las tarifas, la cantidad final que se cargará dependerá de la tarifa de procesamiento asignada por el agente en el momento de la acción y, por lo tanto, el precio estimado está sujeto a cambios.

Preguntas frecuentes

¿Hay un valor mínimo requerido para la conversión?

IB no requiere un valor mínimo de ADR o acciones subyacentes para proceder con una conversión.

No veo mis acciones comunes/ADR en la lista de posiciones disponibles para conversión.

En caso de que el valor no esté indicado en la tabla, los clientes pueden enviar un tique consulta. Desde el tique, por favor, indique el valor que desea convertir y el número de participaciones. Una vez recibido, IB revisará la solicitud y proporcionará información sobre si la acción estará disponible.

¿Cuándo recibiré mis nuevas participaciones una vez enviada mi solicitud de conversión?

Una vez las participaciones elegidas se han liquidado en la cuenta, se enviará una solicitud al agente de procesamiento. Aunque la mayoría de solicitudes se completan en u1 o 2 días hábiles, como el proceso depende de agentes terceros en varias regiones, esto es un tiempo estimado y una conversión específica podría llevar más tiempo. Una vez recibidas las nuevas participaciones, la posición se asignará a la cuenta.

¿Qué ocurre una vez enviada mi selección?

Una vez enviada la selección, se enviará la solicitud al agente de procesamiento. Las participaciones enviadas para conversión se moverán a un contrasímbolo de la cuenta que no acepta margen y no es negociable. Las participaciones permanecerán en esta ubicación hasta que se haya completado la conversión. Los titulares de cuenta deberían revisar sus cuentas para asegurarse de que la cuenta sigue cumpliendo con los requisitos de margen durante el procesamiento.

¿Cómo conoceré la tarifa asociada con la conversión?

Inicialmente, la tarifa calculada por participación se proporcionará en la descripción de la conversión. Los titulares de cuenta serán responsables de calcular las tarifas ellos mismos, con base en esta información. Se cargará a todas las conversiones una comisión IB de 500 USD, más una subrogación de los costes externos.

He negociado una tasa con el emisor del ADR por conversión. ¿Cómo puedo asegurarme de que está es la tarifa que se me cobrará?

En el caso de que el titular de cuenta haya negociado una tasa específica, por favor, proporcione los detalles de la tasa, así como un nombre de contacto y un número de teléfono junto con el tique consulta. IB revisará los detalles y, una vez confirmados, se asegurará de que se deduce la tarifa aplicable de la cuenta.

¿Puedo convertir participaciones no liquidadas?

No. Solo las acciones liquidadas pueden ser enviadas al agente de procesamiento para su conversión.

Dividend Accruals

If you are a shareholder of record as of the close of business on a dividend Record Date (see KB47), you are entitled to receive the dividend on its Payment Date. While the actual dividend amount is not assured until the payment has been made by the issuer on the Payment Date, information deemed reliable is available such that IB will accrue the value of the dividend, net of any withholding taxes, on the Ex-Date. This information can be confirmed via the Daily Activity Statement posted to Account Management. The details of the accrual will be reflected in the statement section titled "Change in Dividend Accruals" and the net amount in a line item titled "Dividend Accruals" under the "Net Asset Value" section. If you wish to see information regarding dividends that you held through the Ex Date but which have not yet been paid out, choose "Legacy Full" from the Statements drop down when launching your statement. This will include an additional section called "Open Dividend Accruals" which will give you information on any pending dividends.

Note that dividend accruals may be either a debit (if short and borrowing the stock on the Record Date) or a credit (if long the stock on the Record date). In terms of account valuation, the dividend accrual is included in Equity with Loan Value as well as equity for purposes of determining compliance with the Pattern day Trading rules. A dividend credit accrual does not increase Available Funds and can therefore not be withdrawn until paid. A dividend accrual which is a debit does reduce Available Funds to ensure that funds are available to meet the obligation when payment is due.