Quali formule vengono usate per calcolare il margine sulle opzioni?

Overview:

Esistono diverse formule per calcolare il requisito di margine sulle opzioni. La formula utilizzata dipenderà dal tipo di opzione o dalla strategia stabilita dal sistema. Un numero considerevole di formule dettagliate si applicano a varie strategie. Per maggiori informazioni su questo argomento ti invitiamo a visitare la home page di IBKR: www.interactivebrokers.com. Dal menu Trading, seleziona e clicca sulla voce “Margine”. Una volta nella pagina dedicata ai requisiti di margine seleziona la scheda “Opzioni”. Qui troverai una tabella con una lista di tutte le strategie possibili e le varie formule utilizzate per calcolare il margine.

Background:

Quanto descritto sopra vale anche per le opzioni su indice e per i contratti a premio su titoli azionari. Per quanto riguarda le opzioni su future, il metodo impiegato per la marginazione si chiama SPAN. Per maggiori informazioni sulla marginazione tramite il sistema SPAM, potrai eseguire una ricerca in questa pagina usando i termini “SPAN” oppure “Margine per opzioni su future”.

Come vengono calcolati i requisiti di margine per i future e per i future su opzioni?

Overview:

Le opzioni su future, così come i margini per contratti future, sono regolati attraverso un algoritmo di calcolo noto come “marginazione SPAN”. Per informazioni sullo SPAN e su come funziona ti invitiamo a consultare il sito web del CME Group www.cmegroup.com. Nel sito web ufficiale potrai fare una ricerca sullo SPAN e troverai molte informazioni utili su questo argomento e sul funzionamento di questo algoritmo la cui sigla sta per Standard Portfolio Analysis of Risk. Si tratta di una metodologia altamente sofisticata che calcola i requisiti relativi alla performance delle obbligazioni attraverso un’analisi dei vari scenari ipotetici in base alle diverse possibili condizioni di mercato.

Background:

In genere ecco come funziona il sistema SPAN:

Lo SPAN valuta il rischio complessivo del portafoglio calcolando la peggiore perdita possibile che un portafoglio con titoli derivati e strumenti fisici possa sostenere in un determinato periodo di tempo (una giornata di contrattazione). Per fare questo il sistema calcola i profitti e le perdite del portafoglio in diverse condizioni di mercato. Al centro della metodologia vi è la matrice di rischio, una serie di valori numerici che indicano in che modo un dato contratto potrà guadagnare o perdere valore in determinate condizioni. Ogni condizione viene detta “scenario di rischio”. Il valore numerico per ciascun scenario di rischio rappresenta il profitto o la perdita alla quale andrà incontro un determinato contratto per una determinata combinazione di variazione del prezzo (o del prezzo del sottostante, variazione della volatilità e diminuzione al momento della scadenza.

I file del margine ottenuti con il sistema SPAN vengono inviati dalla borsa valori a IBKR ad intervalli specifici durante tutta la giornata e vengono quindi inseriti in un calcolatore di margine SPAN. Tutte le opzioni su future continuano ad essere calcolate legate al rischio fino alla loro scadenza oppure alla loro chiusura. Il fatto che questo tipo di opzione possa essere “out-of-the-money” è ininfluente. Tutti gli scenari devono tener conto di cosa potrebbe accadere in condizioni di estrema volatilità del mercato e di conseguenza l’impatto sul margine di questo opzioni su future verrà considerato fino a quando sarà presente una posizione su questo tipo di prodotto. I requisiti di margine SPAN vengono quindi confrontati con gli scenari predefiniti relativi a movimenti estremi di mercato realizzati da IBKR.

IBKR Australia Margin Accounts

Interactive Brokers Australia Pty Ltd (“IBKR Australia”), which holds an Australian Financial Services License (“AFSL” No. 453554), has been established. IBKR Australia is headquartered in Sydney and has been set up to provide services to our Australian clients. IBKR Australia clients, products and services have some unique characteristics when compared to the Interactive Brokers (“IBKR”) global account and product suite. The purpose of this document is to outline IBKR Australia margin lending offering.

Margin Accounts

IBKR Australia offers two types of margin accounts that will provide all clients excluding SMSF clients with the ability to create portfolios to the maximum degree of risk taking/leverage allowed by IBKR Australia. The two account types are:

• Leveraged Trading account

o Available for both natural persons and non-natural persons, regardless of their regulatory status. However, there are some important differences between the margin accounts available for retail clients and wholesale clients, as outlined below.

• Professional account

o Available primarily for non-natural persons that are confirmed as a professional investor.

Refer to this link for information regarding Australian regulatory status under IBKR Australia.

Important characteristics of IBKR Australia margin accounts are as follows:

• All eligible margin accounts employ a risk-based model to calculate margin requirements. Please click [here] for more details.

• Interest rates on financing may vary depending on the type of client obtaining margin. Please click [here] for more details.

• For all natural person clients (e.g. individuals), only cash or marketable securities may serve as collateral for the margin lending facility, and the collateral deposited must be unborrowed & otherwise free of any mortgage or lien or other encumbrance.

• For all natural person clients, you may only withdraw funds from the margin facility for the limited purpose of repaying another margin lending facility which was used to acquire financial products.

o However, if you are classified as retail you will be not permitted to withdraw from the margin facility if you are already borrowing funds via that facility, i.e. if you are already negative cash, or otherwise if the withdrawal would place your account into cash deficit.

• All retail natural person clients must meet specific financial thresholds in order to be granted a margin account, specifically income must be greater than AUD $40,000 or Liquid net worth must be greater than AUD $100,000. In addition, IBKR Australia is obliged to verify that the information concerning the client’s financial situation that was collected during the application is accurate and complete. If the verified information concerning the client’s financial situation does not meet the thresholds stated above and/or are not comparable to the financials declared by the client during the application, the client will not be granted margin. However, if the client has a valid and recent Statement of Advice (“SOA”) from their registered financial advisor or financial planner that recommends that the client can be issued a margin lending facility and that SOA is made available to IBKR Australia, this additional verification of the client’s personal financial position will not be required.

• In addition retail natural person clients will not be granted a margin account if their occupation is either retired or unemployed or student.

• For all retail clients (both natural person and non-natural person clients), margin loans will be capped at a specific amount (currently set at AUD $50,000, subject to change in IBKR Australia’s sole discretion). However, how much a client can borrow depends on a number of factors, including: the value of the money or assets contributed by the client as security; which financial products the client chooses to invest in, as we lend different amounts for different products under our risk-based model; and the maintenance margin requirement for the client’s portfolio. Once a client reaches their borrowing limit they will be prevented from opening any new margin increasing position. Closing or margin-reducing trades will be allowed. Please click [here] for more details.

• For the non-natural person clients that are NOT categorized as retail clients, IBKR Australia is permitted to utilize for financing purposes a portion of the loan value of the stock these customers hold with IBKR Australia. In simple terms, IBKR Australia borrows money from a third party (such as a bank or broker-dealer), using the customer's margin stock as collateral, and it lends those funds to the customer to finance the customer's margin purchases.

• Please take particular note of how we determine natural person v non-natural person for IBKR Australia trust accounts, as detailed above. It is imperative that if you hold a trust account with IBKR Australia and there exists individuals (natural persons) that are labelled as trustees in your account, then even if you have a corporate trustee, that trust would be considered a natural person trust. The difference between a natural person and non-natural person margin account can be significant as shown above. As a result, please contact customer service if you need to modify trustees.

Perché le mie posizioni sono state liquidate?

Overview:

La maggior parte delle liquidazioni avvengono a causa di violazioni del margine. Nel contesto dei conti con marginazione esistono 2 principali tipi di violazioni: quelle relative al Margine di Mantenimento e quelle del cosiddetto Margine Reg. T.

Oltre al deficit di margine, le liquidazioni possono avvenire come risultato di esposizione a seguito di scadenze oppure per via di altre ragioni specifiche legate ai singoli conti e possono dipendere sia dalla tipologia di un conto che dal tipo di azioni o prodotti finanziari detenuti dal titolare. Per una lista dettagliata degli algoritmi di Gestione del Rischio applicati per garantire il rispetto dei requisiti per i conti (talvolta tale applicazione potrebbe portare ad una liquidazione di conti) è possibile consultare il sito web di IBKR alla sezione Trading – Marginazione.

Background:

1. Violazione del Margine di Mantenimento: in un conto, il Capitale con Valore di Prestito (CVP) deve sempre essere maggiore del Requisito di Margine di Mantenimento attuale (RMM) per le posizioni che vengono detenute. La differenza fra CVP e RMM corrisponde alla Liquidità in Eccesso attuale; pertanto una maniera molto semplice per monitorare l’andamento del conto è quello di tenere a mente che il valore della Liquidità in Eccesso attuale deve sempre essere positivo. Se tale valore è negativo allora si è verificata una violazione del margine di mantenimento.

2. Violazione Reg. T: nella sezione Saldi della finestra del conto si trova una cifra detta Special Memorandum Account (SMA). La Banca Federale degli Stati Uniti d’America ha stabilito che durante la giornata di scambi vi sia un periodo di esecuzione dalle 15:50 alle 17:20 ET. Durante questa finestra temporale, il saldo SMA deve essere positivo. Se in un momento qualunque entro le 15:50 e le 17:20 EST, l’SMA diventa negativo, si sarà verificata una violazione del margine Reg T.

Nel caso di una violazione del margine, il conto è soggetto a liquidazione automatica o in tempo reale. Le liquidazioni avverranno con ordini di mercato e su qualunque posizione presente nel conto che possa essere liquidata.

Che cos'è un conto SMA e come funziona?

Overview:

L’acronimo SMA sta per Special Memorandum Account, ossia una tipologia di conti che non rappresenta il capitale e tantomeno la disponibilità di denaro liquido ma piuttosto una linea di credito creata quando aumenta il valore di mercato dei titoli nel conto a margine Reg.T. Lo scopo di questo tipo di conto è quello di preservare il potere di acquisto fornito da plusvalenze non realizzate rispetto ad acquisti successivi che, in assenza di questo tipo di soluzione, sono garantiti solo prelevando il capitale in eccesso e poi versandolo al momento in cui viene effettuato l’acquisto successivo. In questo senso, l’SMA aiuta a mantenere stabile il valore del conto e riduce al minimo il numero di transazioni di finanziamento superfllue.

Il valore del conto SMA aumenta di pari passo con quello di un titolo che sale ma non avviene l’inverso: quindi l’SMA non diminuirà se scende il valore del titolo. Un conto SMA diminuisce invece quando i titoli vengono acquistati oppure avviene un prelievo di liquidità e l’unica restrizione per quando riguarda l’utilizzo di questo strumento è che gli acquisti successivi o i prelievi non portino il conto al di sotto del livello richiesto per il mantenimento del requisito di margine. Le transazioni per aumentare il valore nei conti SMA includono i versamenti di liquidità, gli interessi sul reddito o i dividendi ricevuti (per intero) oppure tramite la vendita di titoli (50% dei proventi netti). Nota bene: il saldo di un conto SMA rappresenta l’aggregazione in ordine cronologico di ogni voce contabile che ha impatto sul livello a partire dal periodo in cui è stato aperto il conto. Data la durata temporale e il volume che queste voci di solito riescono a comprendere, non è molto pratico stabilire il livello attuale del conto SMA in base ai resoconti quotidiani delle attività.

Per illustrare in che modo opera un conto SMA, prendiamo il caso di un titolare di conto che decide di versare 5,000 USD e acquistare 10,000 USD in titoli con un valore di prestito del 50% (o requisito di margine uguale 1 – valore di prestito – oppure anche del 50%). I valori del conto prima e dopo questa operazione appariranno nella seguente maniera:

|

Voce del resoconto

|

Descrizione

|

Evento 1 - Versamento iniziale

|

Evento 2 - Acquisto di titoli

|

|

A.

|

Liquidità

|

5,000 USD

|

(5,000 USD)

|

|

B.

|

Valore di mercato della posizione long

|

0 USD

|

10,000 USD

|

|

C.

|

Patrimonio netto di liquidazione/EWL* (A + B)

|

5,000 USD

|

5,000 USD

|

|

D.

|

Requisito di margine iniziale (B * 50%)

|

0 USD

|

5,000 USD

|

|

E

|

Fondi disponibili (C - D)

|

5,000 USD

|

0 USD

|

|

F.

|

SMA

|

5,000 USD

|

0 USD

|

|

G.

|

Potere d'acquisto

|

10,000 USD

|

0 USD

|

Successivamente immaginiamo che il valore del titolo long aumenti di 12,000 USD. Questo aumento di 2,000 USD del valore di mercato avrà per risultato la creazione di un conto SMA con 1,000 USD. Questo darà la possibilità al titolare del conto di procedere con le seguenti opzioni: 1) comprare altri titoli valutati a 2,000 USD senza versare altri fondi e avere un tasso di margine del 50%; 2) prelevare 1,000 USD in cash, operazione resa possibile finanziando un aumento del saldo di debito se non sono presenti liquidità nel conto. Vedi qui di seguito:

|

Voce del resoconto

|

Descrizione

|

Evento 2 - Acquisto di titoli

|

Evento 3 - Aumento di titoli

|

|

A.

|

Liquidità

|

(5,000 USD)

|

(5,000 USD)

|

|

B.

|

Valore di mercato della posizione long

|

10,000 USD

|

$12,000

|

|

C.

|

Patrimonio netto di liquidazione/EWL* (A + B)

|

5,000 USD

|

$7,000

|

|

D.

|

Requisito di margine iniziale (B * 50%)

|

5,000 USD

|

6,000 USD

|

|

E

|

Fondi disponibili (C - D)

|

0 USD

|

1,000 USD

|

|

F.

|

SMA

|

0 USD

|

1,000 USD

|

|

G.

|

Potere d'acquisto

|

0 USD

|

2,000 dollari

|

*EWL rappresenta il capitale con il valore di prestito che, in questo esempio, è uguale al patrimonio di liquidazione netto.

Infine va ricordato che un SMA è un concetto Reg. T usato per valutare se i conti con titoli presso IB LLC rispettano i requisiti di margine iniziale overnight. Non si tratta di usare l’SMA per stabilire il rispetto dei requisiti dei margini di mantenimento su base intragiornaliera o overnight. È inoltre escluso che venga usato per stabilire sei i conti commodity rispettano il margine. Per lo stesso principio, i conti con un SMA negativo nel momento in cui entrano in vigore i requisiti di margine iniziale Reg. T o overnight (15:50 ET) saranno soggetti alla liquidazione di posizioni per garantire il rispetto del margine.

Domande frequenti: titoli soggetti a requisiti speciali

Stiamo vedendo una volatilità molto accentuata per titoli quali GME, AMC, BB, EXPR, KOSS e per altri titoli statunitensi. Questo fenomeno temporaneo ci ha costretti a ridurre la leva finanziaria in offerta per questi titoli e, in alcuni casi, abbiamo dovuto limitare le operazioni di trading alle sole transazioni volte a limitare i rischi di perdite. Qui di seguito troverai le Domande frequenti su questo argomento.

D: Quali sono i limiti circa la mia capacità di fare trading con GME e gli altri titoli soggetti alla recente impennata di volatilità?

R: Attualmente IBKR non sta limitando la capacità dei clienti di fare trading con le azioni di AMC, GME, BB, EXPR, KOSS o altri titoli che sono stati soggetti ad una volatilità di mercato estrema. Ora è quindi possibile inviare ordini per aprire nuove posizioni o chiudere quelle esistenti.

Come molti altri broker, per un breve periodo di tempo, IBKR ha posto dei limiti sulla possibilità di aprire nuove posizioni su alcuni di questi titoli. Queste restrizioni sono state rimosse.

IBKR non ha limitato la capacità dei clienti di chiudere le posizioni esistenti e non intende farlo in futuro.

D: Posso usare la marginazione nel trading di titoli, opzioni e altri derivati su questi prodotti attraverso IBKR?

R: IBKR ha aumentato i suoi requisiti di margine per i titoli del GME e altri titoli statunitensi che di recente sono stati soggetti a volatilità. Ciò include fino al 100% di margine richiesto per posizioni long e 300% di margine per posizioni short. Puoi vedere questi requisiti di margine nella tua piattaforma di trading prima di inviare un ordine.

D: Perché IBKR ha posto in essere queste restrizioni sulla mia capacità di aprire nuove posizioni su alcuni titoli?

R: IBKR ha posto in essere queste restrizioni per la gestione del rischio, in modo da proteggere l’azienda e i suoi clienti da perdite troppo grandi dovute all’oscillazione dei prezzi in un mercato volatile e altamente instabile.

IBRK nutre serie preoccupazioni circa gli effetti di questa inusuale volatilità che interessa le stanze di compensazione, i broker e gli attori di mercato.

D: IBKR o le sue affiliate hanno posizioni su questi tipi di prodotti che stava proteggendo con l’introduzione delle restrizioni?

R: No. IBKR non detiene alcuna posizione su questi titoli.

D: In base a quali norme IKBR ha potuto introdurre le restrizioni?

R: In ottemperanza a quanto stabilito nell’accordo con il cliente, IBKR potrà a sua discrezione rifiutare di qualunque ordine che provenga da uno dei suoi clienti.

IBKR ha inoltre il diritto di modificare i margini di requisito per qualunque posizione o nuova posizione in qualunque momento e a sua completa discrezione. Dopotutto IBKR è l’entità che presta i soldi per effettuare il trading con la marginazione.

Q: Queste restrizioni si applicano a tutti o solo ad alcuni dei clienti di IBKR?

R: Tutte le restrizioni, tutti i limiti sull’apertura di nuove posizioni e gli aumenti di margine, si applicano a tutti i clienti di IBKR. Tali restrizioni sono pensate in base al tipo di titolo e non dipendono dalla tipologia di cliente.

D: I soldi che ho investito con IBKR sono a rischio? IBKR ha subito delle perdite?

R: IBKR non ha subito perdite sostanziali. Attraverso una gestione dei rischi molto prudente, IBKR è riuscita a mantenere il controllo nonostante la volatilità di mercato. In ogni caso, grazie ad una base solida, IBG LLC ha un capitale sociale di 9 miliardi di USD, circa 6 miliardi di USD in più oltre requisiti fissati dagli enti di regolamentazione.

D: In futuro quali saranno le iniziative di IBKR? In che modo potrò ricevere informazioni?

R: IBKR continuerà a monitorare gli sviluppi della situazione nel mercato e prenderà decisioni sulla base delle condizioni del mercato. Per tutti gli ultimi aggiornamenti ti invitiamo a consultare il nostro sito web.

FAQs: Securities subject to Special Requirements

We are seeing unprecedented volatility in GME, AMC, BB, EXPR, KOSS and a small number of other U.S. securities that has forced us reduce the leverage previously offered to these securities and, at times, limit trading to risk reducing transactions. Outlined below are a series of FAQs relating to these actions.

Q: Are there any current restrictions on my ability to trade GME and the other US securities that have been subject to the recent heightened volatility?

A: IBKR is currently not restricting customers from trading shares of AMC, GME, BB, EXPR, KOSS or the other stocks that have been the subject of extreme market volatility. That includes orders to open new positions or close existing ones.

Like many brokers, IBKR placed limits on opening new positions in certain of these securities for a period of time. Those restrictions have since been lifted.

IBKR has not restricted customers’ ability to close existing positions and does not plan to do so.

Q: Can I use margin in trading stocks, options or other derivatives on these products through IBKR?

A: IBKR has increased its margin requirements for securities in GME and the other US securities subject to the recent volatility, including up to 100% margin required for long positions and 300% margin on the short side. You can see these margin requirements in your trading platform prior to submitting an order.

Q: Why did IBKR place these restrictions on my ability to open new positions in certain securities?

A: IBKR took these actions for risk management purposes, to protect the firm and its customers from incurring outsized losses due to wild swings in prices in a volatile and unstable marketplace.

IBKR remains concerned about the effect of this unnatural volatility on the clearinghouses, brokers and market participants.

Q: Does IBKR or its affiliates have positions in these products that it was protecting by placing these restrictions?

A: No. IBKR itself has no proprietary positions in any of the securities.

Q: What allowed IBKR to place those restrictions?

A: Pursuant to its customer agreement, IBKR may decline to accept any customer’s order at IBKR’s discretion.

IBKR also has the right to modify margin requirements for any open or new positions at any time, in its sole discretion. After all, IBKR is the one whose money is being loaned in a margin trade.

Q: Did those restrictions apply to all or just some of IBKR’s customers?

A: All restrictions – all limits on opening new positions and margin increases – applied to all IBKR customers. They were placed based on the security, not based on the customer.

Q: Is my money at IBKR at risk? Has IBKR suffered material losses?

A: IBKR did not incur substantial losses. Through its prudent risk management, IBKR has navigated this market volatility well. In any event, on a consolidated basis, IBG LLC exceeds $9 billion in equity capital, over $6 billion in excess of regulatory requirements.

Q: What will IBKR do going forward? How will I know?

A: IBKR will continue to monitor developments in the market, and will make decisions based on market conditions. For current information, please continue to visit our website.

Risk Navigator: Calcolatore del Margine Alternativo

Overview:

Periodicamente IB rivaluta i livelli di margine e introdurrà dei cambiamenti allo scopo di aumentare i requisiti di margine al di sopra dei minimi a seconda di quanto venga richiesto dalle condizioni di mercato. Per assistere i nostri clienti nel comprendere gli effetti di questi cambiamenti sul loro portafoglio abbiamo aggiunto una nuova funzione detta “Calcolo del margine alternativo” nella applicazione Risk Navigator. Qui di seguito vengono illustrati i passi per creare un portafoglio ipotetico (“what-if”) allo scopo di determinare l’impatto di questi cambiamenti relativi al margine.

Passo 1: Aprire un nuovo portafoglio “What-if”

Dalla piattaforma di trading TWS in modalità Classic, selezionare gli Strumenti di Analisi, Risk Navigator, e poi il menu opzioni Apri Nuovo What-If (Figura1).

Figura 1

.png)

Dalla piattaforma di trading TWS in modalità Mosaic Nuova Finestra, Risk Navigator, e poi il menu opzioni Apri Nuovo What-If menu options.

Passo 2: Definire un portafoglio iniziale

Comparirà una finestra pop-up (Figura 2) nella quale si viene invitati a scegliere se si preferisce creare un portafoglio ipotetico a partire dal portafoglio attuale oppure un creare un nuovo portafoglio. Cliccando sul pulsante “sì” verrà attivato il download delle posizioni esistenti all’interno del nuovo portafoglio “What-If”.

Figura 2

Cliccando sul pulsante “No” si aprirà un portafoglio “What – If” che non contiene posizioni.

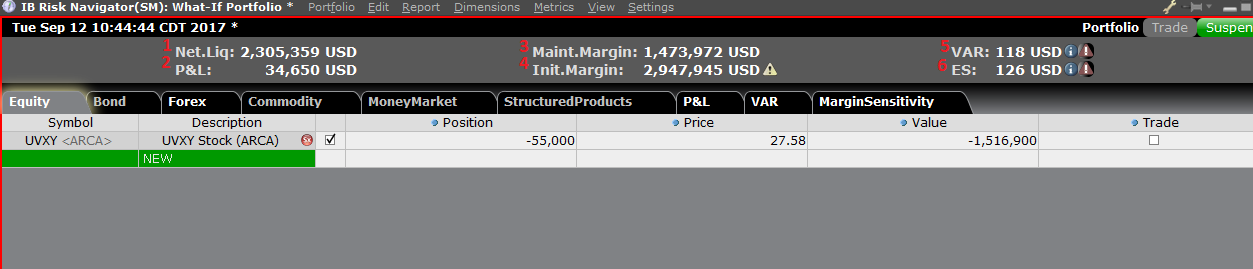

Riquadro di Rischio

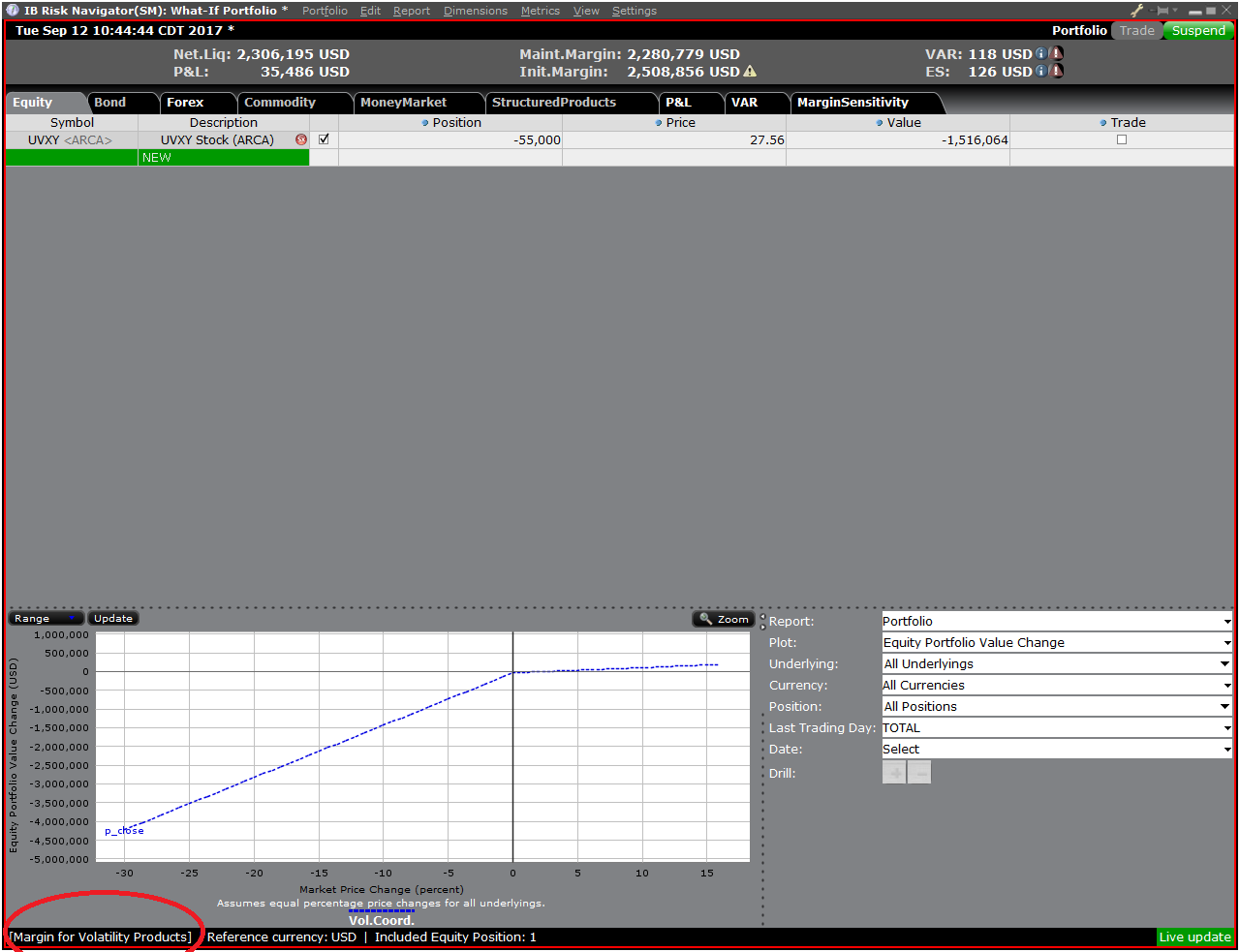

Il Riquadro di Rischio si trova sopra le schede dei prodotti ed è disponibile per sia per portafogli what-if che per quelli attivi. I valori calcolati vengono su richiesta per i portafogli what-if. Il riquadro fornisce ad un primo sguardo informazioni sul conto che includono:

1) Valore di Liquidazione Netto: il totale del Valore di Liquidazione netto del conto

2) P&L: Il totale giornale di P&L dell’intero portafoglio

3) Margine di Mantenimento: totale del margine di mantenimento attuale

4) Margine Iniziale: totale dei requisiti di margine attuali

5) VAR: Mostra il Valore a rischio dell’intero portafoglio

6) Expected Shortfall (ES): Disavanzo atteso (media del valore a rischio) – questo valore rappresenta il rendimento previsto relativo al portafoglio nel peggiore scenario possibile.

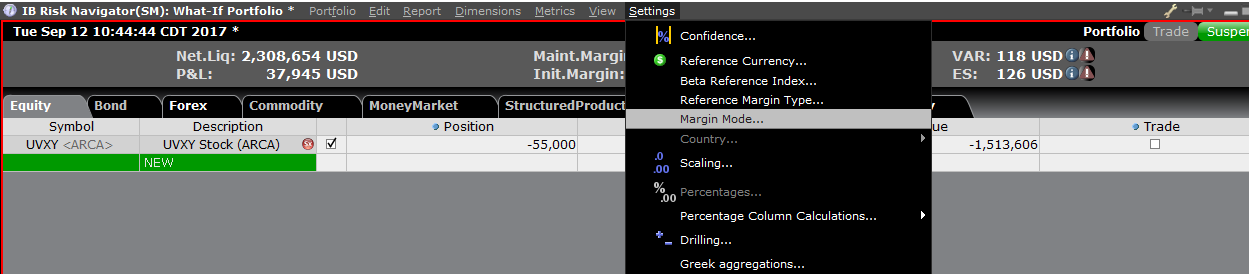

Calcolatore del Margine Alternativo

Il Calcolatore del Margine Alternativo, al quale si accede dal menu delle Impostazioni e cliccando su Margin Mode (Figura 3), mostra come il cambiamento di margine influenzerà il requisito di margine generale.

Figura 3

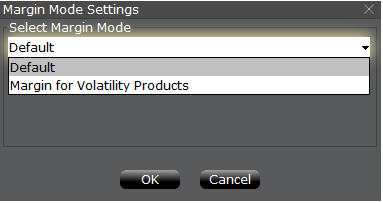

Passo 3: Selezionare le impostazioni del Margin Mode

Una finestra pop-up comparirà (Figura 4) contenente l’indicazione Impostazioni Margine Mode. Una finestra pop-up comparirà (Figura 4) contenente l’indicazione Impostazioni Margine Mode. Dal menu a scorrimento di questa finestra sarà possibile cambiare i calcoli del margine da Default (ossia l’impostazione corrente) al nuovo titolo della nuova Impostazione di Margine (ossia la nuova impostazione). Una volta effettuata questa selezione, basterà cliccare sul pulsante OK della finestra pop-up.

Figura 4

Dopo aver specificato la nuova modalità di margine, il Riquadro del Risk Navigator verrà aggiornato automaticamente per riflettere la scelta dell’utente. È possibile scorrere avanti e indietro fra le varie impostazioni del Margin Mode. Le ricordiamo che l’attuale Margin Mode verrà mostrato nell’angolo in basso a sinistra della finestra del Risk Navigator (Figura 5).

Figura 5

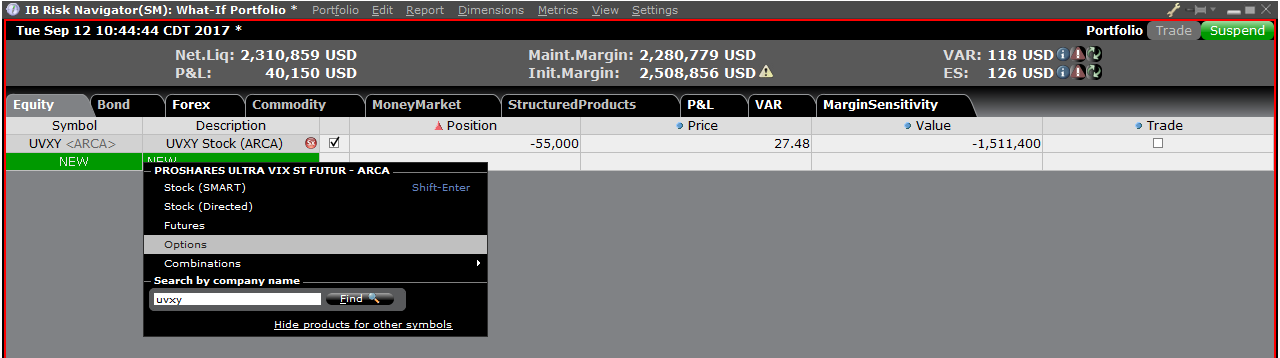

Passo 4: Aggiungere Posizioni

Per aggiungere una posizione al portafoglio "What - If", basta cliccare sulla fila verde dal titolo “Nuovo” e quindi inserire il simbolo del sottostante (Figura 6), definire il tipo di prodotto (Figura 7) e inserire la quantità di posizioni (Figura 8)

Figura 6

Figura 7

Figura 8

Sarà possibile modificare le posizioni per verificare in che modo cambia il margine. Dopo aver modificato le posizioni, sarà necessario cliccare sull’icona (![]() ) per effettuare un ricalcolo e aggiornare le cifre di margine. L’icona si trova a destra delle cifre di margine. Ogni volta che questa icona è presente significa che tali cifre di margine non sono aggiornate con il contenuto del portafoglio What-If .

) per effettuare un ricalcolo e aggiornare le cifre di margine. L’icona si trova a destra delle cifre di margine. Ogni volta che questa icona è presente significa che tali cifre di margine non sono aggiornate con il contenuto del portafoglio What-If .

Assegnazione delle opzioni prima della scadenza

Un operatore che intenda vendere un’opzione americana (anche detto “writer”) può vedersi assegnare un esercizio in qualunque momento fino alla scadenza dell’opzione. Questo vuol dire dunque che il writer è soggetto a essere assegnato in qualunque momento dopo che abbia deciso di vendere l’opzione fino alla scadenza, oppure, fino a quando il writer non decida di chiudere la sua posizione riacquistandola per effettuare la chiusura. Un esercizio anticipato può avvenire quando il titolare di un’opzione, call o put, invoca il proprio diritto prima della scadenza. In quanto venditore dell’opzione, Lei non avrà la facoltà di controllo rispetto all’assegnazione e non è possibile sapere con esattezza quando questa potrà avvenire. Di norma, il rischio di assegnazione diventa maggiore in prossimità della scadenza. Tuttavia nel caso del trading di opzioni americane può comunque capitare che l’assegnazione avvenga in qualsiasi momento.

Opzione Put

Nella vendita di una opzione put, il venditore ha l’obbligo di acquistare il titolo sottostante o l’asset ad un prezzo determinato (prezzo d’esercizio) entro un determinato periodo di tempo (data di scadenza). Se il prezzo di esercizio dell’opzione è inferiore al prezzo corrente di mercato, il titolare dell’opzione non guadagna valore mettendo il titolo in vendita perché il valore di mercato è più grande del prezzo di esercizio. Viceversa se il prezzo di esercizio dell’opzione è superiore al prezzo corrente di mercato del titolo, il venditore dell’opzione sarà a rischio di assegnazione.

Opzione Call

Vendere una opzione call dà il diritto al titolare di acquistare (in inglese “call”) un titolo da un venditore entro un determinato periodo di tempo. Se il prezzo di mercato del titolo è inferiore al prezzo di esercizio dell’opzione, il titolare della call non ha nessun vantaggio nell’acquistare il titolo ad un valore superiore a quello di mercato. Se il valore di mercato del titolo è più grande del prezzo di esercizio, il titolare può acquistare il titolo ad un prezzo inferiore a quello di mercato. Le opzioni call sono a rischio di assegnazione quando sono in the money oppure quando, in prossimità di un annuncio di dividendi, il valore estrinseco di questo tipo di opzione è inferiore a quello del dividendo.

Cosa succede a queste azioni?

Se viene assegnata una posizione short su opzioni call, il titolare si vedrà assegnare azioni short del titolo azionario. Per esempio, se le azioni della compagnia ABC vengono scambiate a 55 USD e la posizione short viene assegnata al prezzo di esercizio di 50 USD, la posizione short verrebbe convertita in azioni short a 50 USD. Il titolare del conto potrebbe quindi decidere di chiudere la posizione short riacquistando il titolo al prezzo di mercato di 55 USD. La perdita netta sarebbe di 500 USD per 100 azioni, meno il credito ricevuto per aver venduto inizialmente l’opzione call.

Se viene assegnata una posizione short su opzioni put, il titolare avrà una posizione long su azioni al prezzo di esercizio put. Per esempio, consideriamo il titolo di XYZ scambiato a 90 USD, al venditore di opzioni put in posizione short vengono assegnate azioni del titolo al prezzo di esercizio di 96 USD. Il venditore put è responsabile dell’acquisto delle azioni del titolo ad un prezzo di mercato superiore, ossia a quello di esercizio (96 USD). Nel caso in cui il titolare del conto decida di chiudere la posizione long sul titolo a 90 USD, la perdita netta sarebbe di 600 USD per 100 azioni, meno il credito ricevuto per aver inizialmente venduto l’opzione put.

Deficit di margine dovuto all’assegnazione delle opzioni

Come previsto dalla nostra politica sui margini, nel caso in cui l’assegnazione avvenga prima della scadenza e la posizione del pacchetto di azioni risulti in un deficit di margine, i conti saranno soggetti ad una liquidazione automatica che ha per fine quello di portare il conto entro il rispetto dei requisiti di margine. Le liquidazioni non includono solamente le azioni dalla posizione scelta su una determinata azione.

Inoltre, per i conti a cui viene assegnata una posizione short di un’opzione spread, IBKR non eserciterà l’opzione long detenuta nel conto. IBKR non può presumere le intenzioni del titolare di questa opzione in posizione long, e l’esercizio di una opzione long prima della sua scadenza farebbe perdere il valore temporale di quest’ultima.Tale valore potrebbe essere realizzato attraverso la vendita dell’opzione.

Esposizione al rischio a seguito della scadenza. Casi di operazione sul capitale e date di stacco della cedola

Interactive Brokers intende agire tempestivamente per mitigare rischi sulla base di eventi legati a operazioni sul capitale o date di scadenza delle opzioni (date di stacco della cedola). Per maggiori informazioni riguardo alla nostra politica sulle scadenze, la invitiamo a consultare l’articolo dal titolo “Liquidazioni legate a scadenza di opzioni e a operazioni sul capitale” presente sul nostro archivio Knowledge Base.

I titolari di conti dovranno fare riferimento al documento informativo dal titolo “Caratteristiche e rischi delle opzioni standardizzate” fornito da IBKR ad ogni cliente che abbia i requisiti per acquistare o vendere opzioni al momento della richiesta di iscrizione. Il documento indica chiaramente quali sono i rischi dell’assegnazione ed è anche disponibile online sul sito della OCC.