Informazioni aggiuntive circa l'utilizzo degli ordini stop

I mercati azionari degli Stati Uniti possono attraversare dei periodi di straordinaria volatilità e turbolenza dei prezzi. Talvolta questi eventi sembrano perdurare nel tempo, altre volte invece la loro durata è piuttosto breve. Gli ordini stop possono avere un ruolo determinante e contribuiscono alla pressione dei prezzi al ribasso e alla volatilità dei mercati. Questi fenomeni potrebbero dar luogo a delle esecuzioni a prezzi molto più alti di quelli di innesco.

Gli investitori potranno usare ordini stop di vendita per tentare di proteggere una posizione favorevole nel caso in cui il prezzo di un titolo scenda oppure per limitare una perdita. Inoltre gli investitori con una posizione short potranno usare un ordine stop di acquisto per limitare le perdite nel caso di aumento del prezzo. Tuttavia, dato che gli ordini stop – una volta innescati – diventano ordini a mercato, gli investitori dovranno affrontare gli stessi rischi inerenti a questo tipo di strumento. Ciò è particolarmente vero in condizioni di volatilità del mercato quando gli ordini potrebbero essere eseguiti a prezzi effettivamente superiori o inferiori a quelli previsti.

Se per certi versi gli ordini stop possono essere uno strumento molto utile per gli investitori che consente loro di monitorare il prezzo delle proprie posizioni, questa tipologia di ordine non è però priva di rischi. Se decidi di fare trading usando gli ordini stop ti suggeriamo di considerare quanto segue:

· I prezzi stop non garantiscono i prezzi di esecuzione. Un “ordine stop” diventa un “ordine al meglio” quando il “prezzo stop” viene raggiunto; l’ordine risultante dovrà essere eseguito interamente e immediatamente al prezzo corrente di mercato. Pertanto, il prezzo al quale un ordine stop viene eseguito potrebbe differire ampiamente dallo “stop price” dell’investitore. Di conseguenza anche se un cliente potrebbe vedere eseguito rapidamente l’ordine stop che diventa un ordine al meglio. Tuttavia in condizioni di volatilità del mercato, il prezzo di esecuzione potrebbe differire in maniera significativa dal prezzo stop – specie se il mercato si muove con grande rapidità.

· Gli ordini stop potrebbero essere innescati da una drastica e repentina variazione di prezzo. Nei periodi di alta volatilità del mercato, il prezzo di un titolo può variare in maniera significativa durante un periodo molto breve di tempo e quindi innescare l’esecuzione dell’ordine stop (il titolo successivamente potrebbe tornare ad essere scambiato al prezzo raggiunto in precedenza). Gli investitori dovranno tener presente che se il loro ordine stop viene innescato in queste circostanze, tale ordine potrebbe essere eseguito ad un prezzo indesiderato e che il prezzo potrebbe successivamente stabilizzarsi durante la medesima giornata di contrattazione.

· Gli ordini stop di vendita potrebbero esacerbare la discesa del prezzo in periodi di estrema volatilità. L’attivazione di questo tipo di ordini potrebbe contribuire alla pressione circa la discesa del prezzo di un titolo. Se innescato durante una rapida discesa del prezzo, un ordine stop di vendita potrebbe molto probabilmente dar luogo ad un’esecuzione di gran lunga inferiore al prezzo stop.

· Piazzare un “limite di prezzo” su di un ordine stop potrebbe rivelarsi utile nel gestire alcuni di questi rischi. Un ordine stop con “limite di prezzo” (ovvero un ordine "limite stop") diventa un “ordine con limite” quando il titolo raggiunge o supera il “prezzo stop”. L’ordine con limite è un ordine per acquistare o vendere un titolo in una data quantità ad un prezzo uguale o migliore ad un prezzo specifico (“il prezzo limite”). Utilizzando un “ordine con limite di prezzo” invece di un ordine stop tradizionale, il cliente riceverà inoltre la certezza rispetto al prezzo che riceverà per il dato titolo. Tuttavia gli investitori devono essere consapevoli del fatto che siccome un ordine di vendita non può essere eseguito ad un prezzo che sia inferiore a quello del prezzo limite selezionato (e inversamente un ordine di acquisto non può essere eseguito se il prezzo è più alto) esiste la concreta possibilità che l’ordine non venga eseguito affatto. I clienti devono valutare l’opportunità di usare gli ordini limite nei casi in cui abbiamo deciso di dare priorità al raggiungimento del prezzo target desiderato invece che all’esecuzione immediata indipendentemente dal prezzo.

· I rischi legati agli ordini stop potrebbero aumentare duranti orari di mercato con scarsa liquidità oppure all’apertura o chiusura, quando i mercati possono essere più volatili. Questo aspetto è di grande importanza per i titoli illiquidi; questi infatti potrebbero essere molto più difficili da vendere al livello del prezzo corrente e potrebbero subire un’ulteriore turbolenza dei prezzi nei momenti di volatilità estrema del mercato. I clienti dovranno considerare se sia il caso di limitare, durante la giornata di contrattazione, gli orari di innesco di un ordine stop per evitare che questa tipologia venga attivata durante gli orari di scarsa liquidità del mercato oppure all’apertura o chiusura, quando – come già detto – i mercati possono essere più volatili. Invitiamo inoltre a considerare l’utilizzo di altri tipi di ordine in questi periodi.

· Alla luce dei rischi inerenti all’utilizzo degli ordini stop, i clienti dovranno valutare attentamente se l’utilizzo di altri tipi di ordine che potrebbero essere rispondere meglio alle loro esigenze di trading.

In che modo IBKR ritarderà la liquidazione mentre effettuo un versamento di fondi sul mio conto?

Overview:

La politica aziendale di IBKR in materia di rispetto del margine non consente i trasferimenti o altri versamenti nel caso di una violazione/deficit di margine nel conto. Nel caso in cui venga stabilito che si tratti di violazione/deficit, il conto in deficit sarà immediatamente messo in liquidazione. Le liquidazioni automatiche vengono eseguite con ordini a mercato e qualsiasi/tutte le posizioni nel conto potranno essere liquidate. In alcuni casi, tendendo in considerazione specifiche condizioni di mercato, il deficit potrà essere affrontato attraverso la procedura di liquidazione manuale.

I fondi versati o inviati nel conto non verranno presi in considerazione dal punto di vista del rischio fino a quando non saranno stati regolati e vagliati dai canali bancari e quindi ufficialmente accreditati nel conto. Il sistema di liquidazione è automatico ed è programmato per attivarsi immediatamente in caso di violazione o deficit di margine.

Avviso ai Clienti Prime: effettuare un grande numero di transazioni non è probabilmente il modo migliore per risolvere i deficit in tempo reale. Le transazioni non verranno prese in considerazione per vantaggi relativi al margine fino alle 21:00 ET della giornata di trading oppure fino a quando le transazioni non siano state rendicontate e assegnate a revisori esterni; ciò dipenderà da quale dei due orari sarà posteriore. Invitiamo inoltre i nostri clienti a non eseguire molte transazioni per le opzioni in scadenza (nel giorno stesso della scadenza) in quanto potrebbero verificarsi problemi legati all’accuratezza o causare eventuali ritardi per quanto riguarda la rendicontazione. Tali problemi potrebbero dare luogo inoltre ad errori di calcolo del margine oppure all’esercizio errato di opzioni e/o infine ad attività di assegnazione inesatte. I clienti che desiderino eseguire transazioni su opzioni nel giorno di scadenza e in maniera autonoma rispetto a IB, dovranno inviare il loro file FTP entro le 14:50 ET e assumersi qualunque rischio derivante da questa scelta.

Assegnazione delle opzioni prima della scadenza

Un operatore che intenda vendere un’opzione americana (anche detto “writer”) può vedersi assegnare un esercizio in qualunque momento fino alla scadenza dell’opzione. Questo vuol dire dunque che il writer è soggetto a essere assegnato in qualunque momento dopo che abbia deciso di vendere l’opzione fino alla scadenza, oppure, fino a quando il writer non decida di chiudere la sua posizione riacquistandola per effettuare la chiusura. Un esercizio anticipato può avvenire quando il titolare di un’opzione, call o put, invoca il proprio diritto prima della scadenza. In quanto venditore dell’opzione, Lei non avrà la facoltà di controllo rispetto all’assegnazione e non è possibile sapere con esattezza quando questa potrà avvenire. Di norma, il rischio di assegnazione diventa maggiore in prossimità della scadenza. Tuttavia nel caso del trading di opzioni americane può comunque capitare che l’assegnazione avvenga in qualsiasi momento.

Opzione Put

Nella vendita di una opzione put, il venditore ha l’obbligo di acquistare il titolo sottostante o l’asset ad un prezzo determinato (prezzo d’esercizio) entro un determinato periodo di tempo (data di scadenza). Se il prezzo di esercizio dell’opzione è inferiore al prezzo corrente di mercato, il titolare dell’opzione non guadagna valore mettendo il titolo in vendita perché il valore di mercato è più grande del prezzo di esercizio. Viceversa se il prezzo di esercizio dell’opzione è superiore al prezzo corrente di mercato del titolo, il venditore dell’opzione sarà a rischio di assegnazione.

Opzione Call

Vendere una opzione call dà il diritto al titolare di acquistare (in inglese “call”) un titolo da un venditore entro un determinato periodo di tempo. Se il prezzo di mercato del titolo è inferiore al prezzo di esercizio dell’opzione, il titolare della call non ha nessun vantaggio nell’acquistare il titolo ad un valore superiore a quello di mercato. Se il valore di mercato del titolo è più grande del prezzo di esercizio, il titolare può acquistare il titolo ad un prezzo inferiore a quello di mercato. Le opzioni call sono a rischio di assegnazione quando sono in the money oppure quando, in prossimità di un annuncio di dividendi, il valore estrinseco di questo tipo di opzione è inferiore a quello del dividendo.

Cosa succede a queste azioni?

Se viene assegnata una posizione short su opzioni call, il titolare si vedrà assegnare azioni short del titolo azionario. Per esempio, se le azioni della compagnia ABC vengono scambiate a 55 USD e la posizione short viene assegnata al prezzo di esercizio di 50 USD, la posizione short verrebbe convertita in azioni short a 50 USD. Il titolare del conto potrebbe quindi decidere di chiudere la posizione short riacquistando il titolo al prezzo di mercato di 55 USD. La perdita netta sarebbe di 500 USD per 100 azioni, meno il credito ricevuto per aver venduto inizialmente l’opzione call.

Se viene assegnata una posizione short su opzioni put, il titolare avrà una posizione long su azioni al prezzo di esercizio put. Per esempio, consideriamo il titolo di XYZ scambiato a 90 USD, al venditore di opzioni put in posizione short vengono assegnate azioni del titolo al prezzo di esercizio di 96 USD. Il venditore put è responsabile dell’acquisto delle azioni del titolo ad un prezzo di mercato superiore, ossia a quello di esercizio (96 USD). Nel caso in cui il titolare del conto decida di chiudere la posizione long sul titolo a 90 USD, la perdita netta sarebbe di 600 USD per 100 azioni, meno il credito ricevuto per aver inizialmente venduto l’opzione put.

Deficit di margine dovuto all’assegnazione delle opzioni

Come previsto dalla nostra politica sui margini, nel caso in cui l’assegnazione avvenga prima della scadenza e la posizione del pacchetto di azioni risulti in un deficit di margine, i conti saranno soggetti ad una liquidazione automatica che ha per fine quello di portare il conto entro il rispetto dei requisiti di margine. Le liquidazioni non includono solamente le azioni dalla posizione scelta su una determinata azione.

Inoltre, per i conti a cui viene assegnata una posizione short di un’opzione spread, IBKR non eserciterà l’opzione long detenuta nel conto. IBKR non può presumere le intenzioni del titolare di questa opzione in posizione long, e l’esercizio di una opzione long prima della sua scadenza farebbe perdere il valore temporale di quest’ultima.Tale valore potrebbe essere realizzato attraverso la vendita dell’opzione.

Esposizione al rischio a seguito della scadenza. Casi di operazione sul capitale e date di stacco della cedola

Interactive Brokers intende agire tempestivamente per mitigare rischi sulla base di eventi legati a operazioni sul capitale o date di scadenza delle opzioni (date di stacco della cedola). Per maggiori informazioni riguardo alla nostra politica sulle scadenze, la invitiamo a consultare l’articolo dal titolo “Liquidazioni legate a scadenza di opzioni e a operazioni sul capitale” presente sul nostro archivio Knowledge Base.

I titolari di conti dovranno fare riferimento al documento informativo dal titolo “Caratteristiche e rischi delle opzioni standardizzate” fornito da IBKR ad ogni cliente che abbia i requisiti per acquistare o vendere opzioni al momento della richiesta di iscrizione. Il documento indica chiaramente quali sono i rischi dell’assegnazione ed è anche disponibile online sul sito della OCC.

Restrizioni delle stanze di compensazione sui titoli legati alla cannabis

La Boerse Stuttgart e la Clearstream Banking hanno annunciato che non erogheranno più servizi per le emissioni la cui attività principale è legata direttamente o indirettamente alla cannabis e ad altri prodotti narcotici. Di conseguenza, tali titoli non saranno più negoziati sulle Borse di Stoccarda (SWB) e Francoforte (FWB). A partire dalla fine della giornata del 19 settembre 2018 IBKR adotterà i seguenti provvedimenti:

- Chiusura forzata di tutte le posizioni implicate i cui clienti non abbiano preso provvedimenti per la relativa chiusura e non idonee al trasferimento a quotazioni statunitensi; e

- Trasferimento forzato a quotazioni statunitensi delle eventuali posizioni implicate i cui clienti non abbiano preso provvedimenti per la relativa chiusura e idonee a tale trasferimento.

La tabella sottostante illustra le emissioni coinvolte così come annunciato dalla Boerse Stuttgart e dalla Clearstream Banking il 7 agosto 2018. La tabella comprende un'annotazione indicante se l'emissione coinvolta soddisfa i criteri per il trasferimento a quotazioni statunitensi. Si prega di notare che le stanze di compensazione hanno indicato che questo elenco potrebbe non essere completo, e i clienti sono esortati a verificare i rispettivi siti web per informazioni più aggiornate.

| ISIN | NOME | BORSA VALORI | IDONEA AL TRASFERIMENTO USA? | SIMBOLO USA |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | SÌ |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | SÌ |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | SÌ |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | SÌ |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | SÌ |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | SÌ |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | SÌ |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | SÌ |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | SÌ |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | SÌ |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | SÌ |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | SÌ |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | SÌ |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | NO | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | NO | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | NO | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | NO | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | NO |

NOTE IMPORTANTI:

- Si prega di notare che le quotazioni statunitensi, in genere, sono negoziate over-the-counter (PINK) e denominate in USD, e non in EUR, implicando, quindi, un'esposizione al rischio di cambio oltre che al rischio di mercato.

- I titolari di conto che mantengano titoli PINK Sheet necessitano dei permessi di trading per gli Stati Uniti (Penny Stock) per poter immettere ordini di apertura.

- Tutti gli utenti di conti che mantengano permessi per il trading negli Stati Uniti (Penny Stock) sono tenuti all'uso del sistema di autenticazione a due livelli per effettuare l'accesso al conto.

Panoramica dell'implementazione delle norme ESMA sui CFD presso IBKR - Solo per gli investitori al dettaglio

Overview:

|

I CFD sono strumenti complessi e implicano un alto rischio di perdita rapida di denaro per via della leva finanziaria.

Il 63,7% dei conti detenuti dagli investitori al dettaglio perde denaro nell'ambito delle attività di trading di CFD svolte tramite IBKR.

È bene considerare se si comprende il funzionamento dei CFD e se ci si può permettere di assumersi l'alto rischio di perdita di denaro. |

L'Autorità europea degli strumenti finanziari e dei mercati (ESMA) ha emanato nuove norme applicabili ai clienti al dettaglio impegnati nel trading di CFD, in vigore a partire dal 1 agosto 2018. I clienti professionali non sono soggetti a tali norme.

Queste norme consistono in: 1) dei limiti della leva finanziaria; 2) una norma sulla liquidazione del margine a seconda dello specifico conto; e 3) una tutela del saldo negativo a seconda dello specifico conto; 4) una restrizione sugli incentivi offerti per la negoziazione di CFD; e 5) un'avvertenza sui rischi standard.

La maggior parte dei clienti (eccetto le persone giuridiche regolamentate), è inizialmente classificata quale "Clienti al dettaglio". In alcune circostanze IBKR potrà acconsentire a riclassificare un "Cliente al dettaglio" come "Cliente professionale" e viceversa. Per maggiori informazioni, consulta l'articolo sulla Classificazione della clientela ai sensi della normativa MiFID.

Le seguenti sezioni illustrano i dettagli dell'implementazione dell'ordinanza dell'ESMA da parte di IBKR.

1 Limiti della leva

1.1 Margini ESMA

L'ESMA ha fissato i limiti della leva a diversi livelli a seconda del sottostante:

- Il 3.33% per le principali coppie valutarie; per principali coppie valutarie si intende una combinazione di qualunque tra USD; CAD; EUR; GBP; CHF; JPY

- Il 5% per le coppie valutarie non principali e gli indici principali;

- Per coppie valutarie non principali si intende una combinazione qualunque che comprenda una valuta non indicata sopra, per esempio USD.CNH

- I principali indici sono i seguenti: IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- Il 10% per gli indici non principali; IBES35; IBCH20; IBNL25; IBHK50

- Il 20% per i singoli titoli

1.2 Margini applicati - Requisiti standard

Oltre ai margini previsti dall'ESMA, IBKR (UK) stabilisce i propri requisiti di margine (margini IB) basati sulla volatilità storica del sottostante e altri fattori. Applicheremo i margini IB se superiori a quelli previsti dall'ESMA.

I dettagli dei margini IB ed ESMA applicabili sono disponibili qui.

1.2.1 Margini applicati - Margini basati sulla concentrazione

Qualora il suo portafoglio sia costituito esclusivamente da un numero ridotto di posizioni su CFD, oppure qualora le due posizioni di dimensioni maggiori abbiano un peso predominante, le verrà addebitata una tariffa di concentrazione. Sottoporremo il tuo portafoglio a uno stress test simulando una variazione avversa del 30% sulle due posizioni di dimensioni maggiori e una del 5% sulle posizioni rimanenti. La perdita totale risultante, se di importo maggiore di quello previsto dai requisiti standard, sarà applicata come margine di mantenimento.

1.3 Fondi disponibili per il margine iniziale

È possibile utilizzare solamente liquidità per pubblicare il margine per l'apertura di posizioni su CFD. I profitti su CFD realizzati sono compresi nella liquidità e disponibili immediatamente; la liquidità non deve essere prima regolata. Tuttavia, i profitti non realizzati non possono essere impiegati per soddisfare i requisiti di margine iniziali.

1.4 Finanziamento automatico dei requisiti di margine iniziali (segmenti F)

IBKR (UK) provvede al trasferimento automatico dei fondi dal conto principale al segmento F del conto per finanziare i requisiti di margine iniziali dei CFD.

Si noti, tuttavia, che non viene effettuato alcun trasferimento per soddisfare i requisiti di margine di mantenimento dei CFD. Di conseguenza, se la liquidità necessaria a soddisfare i requisiti (come di seguito descritto) diventa insufficiente a soddisfare i requisiti di margine, si verificherà una liquidazione anche se si dispone di ampi fondi nel conto principale. Se si desidera evitare la liquidazione, è necessario trasferire fondi aggiuntivi nel segmento F tramite Gestione conto.

2 Norma di liquidazione del margine

2.1 Calcolo del margine di mantenimento e liquidazioni

L'ESMA richiede a IBKR di liquidare le posizioni su CFD quando il capitale proprio necessario scende al di sotto del 50% del margine iniziale registrato per l'apertura delle posizioni. IBKR potrà decidere di liquidare in anticipo delle posizioni se decideremo di assumere una valutazione del rischio più conservatrice. Il capitale proprio necessario a soddisfare i requisiti per questo scopo comprende la liquidità nel segmento F (esclusa la liquidità in qualunque altro segmento del conto) e il P&L su CFD non realizzato (positivo e negativo).

La base del calcolo è il margine iniziale registrato al momento dell'apertura della posizione. In altre parole, e a differenza dei calcoli del margine applicabili alle posizioni su strumenti diversi dai CFD, l'ammontare del margine iniziale non cambia al variare della posizione aperta.

2.1.1 Esempio

Si dispone di 2000 EUR in liquidità nel proprio conto CFD. Si desidera acquistare 100 CFD di XYZ al prezzo limite di 100 EUR. Si ottiene, innanzitutto, l'esecuzione di 50 CFD e poi dei restanti 50. La liquidità disponibile si riduce durante l'esecuzione delle transazioni:

| Liquidità | Capitale proprio* | Posizione | Prezzi | Valore | P&L non realizzato | MI | MM | Liquidità disponibile | Violazione del MM | |

| Pre-transazione | 2000 | 2000 | 2000 | |||||||

| Post-transazione 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | No |

| Post-transazione 2 | 2000 | 2000 | 100 | 100 | 10000 | 0 | 2000 | 1000 | 0 | No |

*Capitale proprio equivalente alla liquidità più il P&L non realizzato

Il prezzo aumenta fino a 110. Il capitale proprio è ora pari a 3000, ma non è possibile aprire posizioni aggiuntive, perché la liquidità a propria disposizione è pari a 0, e, secondo le norme dell'ESMA, il MI (margine iniziale) e il MM (margine di mantenimento) restano immutati:

| Liquidità | Liquidità | Posizione | Prezzi | Valore | P&L non realizzato | MI | MM | Liquidità disponibile | Violazione del MM | |

| Variazione | 2000 | 3000 | 100 | 110 | 11000 | 1000 | 2000 | 1000 | 0 | No |

Il prezzo, quindi, scende fino a 95. Il capitale proprio si riduce a 1500, ma non vi è violazione del margine dato che è comunque maggiore del requisito di 1000:

| Liquidità | Liquidità | Posizione | Prezzi | Valore | P&L non realizzato | MI | MM | Liquidità disponibile | Violazione del MM | |

| Variazione | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | No |

Il prezzo scende ulteriormente fino ad arrivare a 85, causando una violazione del margine e innescando una liquidazione:

| Liquidità | Liquidità | Posizione | Prezzi | Valore | P&L non realizzato | MI | MM | Liquidità disponibile | Violazione del MM | |

| Variazione | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Sì |

3 Protezione del capitale proprio negativo

L'ordinanza dell'ESMA limita la propria responsabilità dei CFD ai fondi dedicati al trading di CFD. Gli altri strumenti finanziari (es., azioni o future) non possono essere liquidati per soddisfare il disavanzo di margine dei CFD.*

Quindi, gli attivi nei segmenti titoli e commodity del proprio conto principale, e gli attivi diversi dai CFD mantenuti nel segmento F, non fanno parte del proprio capitale a rischio per il trading di CFD. Tuttavia, tutta la liquidità nel segmento F può essere utilizzata per coprire le perdite derivanti dal trading di CFD.

Dato che la protezione del capitale proprio negativo rappresenta un rischio aggiuntivo per IBKR, addebiteremo agli investitori al dettaglio uno spread finanziario aggiuntivo del 1% per le posizioni su CFD mantenute alla giornata. Per informazioni dettagliate sui tassi di finanziamento dei CFD, cliccare qui.

*Sebbene non possiamo liquidare le posizioni su strumenti diversi dai CFD per coprire il disavanzo dei CFD, possiamo liquidare le posizioni su CFD per coprire il disavanzo non CFD.

4 Incentivi offerti dal trading di CFD

L'ordinanza dell'ESMA impone un divieto sui benefici monetari e su quelli di altro tipo relativi al trading di CFD. IBKR non offre alcun bonus o altro incentivo per il trading di CFD.

Clearinghouse Restrictions on Cannabis Securities

Boerse Stuttgart and Clearstream Banking have announced that they will no longer provide services for issues whose main business is connected directly or indirectly to cannabis and other narcotics products. Consequently, those securities will no longer trade on the Stuttgart (SWB) or Frankfurt (FWB) stock exchanges. Effective as of the 19 September 2018 close, IBKR will take the following actions:

- Force close any impacted positions which clients have not acted to close and that are not eligible for transfer to a U.S. listing; and

- Force transfer to a U.S. listing any impacted positions which clients have not acted to close and that are eligible for such transfer.

Outlined in the table below are impacted issues as announced by the Boerse Stuttgart and Clearstream Banking as of 7 August 2018. This table includes a notation as to whether the impacted issue is eligible for transfer to a U.S. listing. Note that the clearinghouses have indicated that this list may not yet be complete and clients are advised to review their respective websites for the most current information.

| ISIN | NAME | EXCHANGE | U.S. TRANSFER ELIGIBLE? | U.S. SYMBOL |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | YES |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | YES |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | YES |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | YES |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | YES |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | YES |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | YES |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | YES |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | YES |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | YES |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | YES |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | YES |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | YES |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | NO | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | NO | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | NO | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | NO | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | NO |

IMPORTANT NOTES:

- Note that the U.S. listings generally trade over-the-counter (PINK) and are denominated in USD not EUR thereby exposing you to exchange rate risk in addition to market risk.

- Account holders maintaining PINK Sheet securities require United States (Penny Stocks) trading permissions in order to enter opening orders.

- All users on accounts maintaining United States (Penny Stocks) trading permissions are required use 2 Factor login protection when logging into the account.

Overview of ESMA CFD Rules Implementation at IBKR (UK) - Retail Investors Only

Overview:

|

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage.

61% of retail investor accounts lose money when trading CFDs with IBKR.

You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. |

The European Securities and Markets Authority (ESMA) enacted new rules applicable to retail clients trading CFDs, effective 1st August 2018. Professional clients are unaffected.

The rules consist of: 1) leverage limits; 2) a margin close out rule on a per account basis; 3) negative balance protection on a per account basis; 4) a restriction on the incentives offered to trade CFDs; and 5) a standardized risk warning.

Most clients (excepting regulated entities) are initially categorised as Retail Clients. IBKR may in certain circumstances agree to reclassify a Retail Client as a Professional Client, or a Professional Client as a Retail Client. Please see MiFID Categorisation for further detail.

The following sections detail how IBKR (UK) has implemented the ESMA Decision.

1 Leverage Limits

1.1 ESMA Margins

Leverage limits were set by ESMA at different levels depending on the underlying:

- 3.33% for major currency pairs; Major currency pairs are any combination of USD; CAD; EUR; GBP; CHF; JPY

- 5% for non-major currency pairs and major indices;

- Non-major currency pairs are any combination that includes a currency not listed above, e.g. USD.CNH

- Major indices are IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% for non-major equity indices; IBES35; IBCH20; IBNL25; IBHK50

- 20% for individual equities

1.2 Applied Margins - Standard Requirement

In addition to the ESMA Margins, IBKR (UK) establishes its own margin requirements (IB Margins) based on the historical volatility of the underlying, and other factors. We will apply the IB Margins if they are higher than those prescribed by ESMA.

Details of applicable IB and ESMA margins can be found here.

1.2.1 Applied Margins - Concentration Minimum

A concentration charge is applied if your portfolio consists of a small number of CFD positions, or if the three largest positions have a dominant weight. We stress the portfolio by applying a 30% adverse move on the three largest positions and a 5% adverse move on the remaining positions. The total loss is applied as the maintenance margin requirement if it is greater than the standard requirement.

1.3 Funds Available for Initial Margin

You can only use cash to post initial margin to open a CFD position. Realized CFD profits are included in cash and are available immediately; the cash does not have to settle first. Unrealized profits however cannot be used to meet initial margin requirements.

1.4 Automatic Funding of Initial Margin Requirements (F-segments)

IBKR (UK) automatically transfers funds from your main account to the F-segment of your account to fund initial margin requirements for CFDs.

Note however that no transfers are made to satisfy CFD maintenance margin requirements. Therefore if qualifying equity (defined below) becomes insufficient to meet margin requirements, a liquidation will occur even if you have ample funds in your main account. If you wish to avoid a liquidation you must transfer additional funds to the F-segment in Account Management.

2 Margin Close Out Rule

2.1 Maintenance Margin Calculations & Liquidations

ESMA requires IBKR to liquidate CFD positions latest when qualifying equity falls below 50% of the initial margin posted to open the positions. IBKR may close out positions sooner if our risk view is more conservative. Qualifying equity for this purpose includes cash in the F-segment (excluding cash in any other account segment) and unrealized CFD P&L (positive and negative).

The basis for the calculation is the initial margin posted at the time of opening a CFD position. In other words, and unlike margin calculations applicable to non-CFD positions, the initial margin amount does not change when the value of the open position changes.

2.1.1 Example

You have EUR 2000 cash in your CFD account. You want to buy 100 CFDs of XYZ at a limit price of EUR 100. You are first filled 50 CFDs and then the remaining 50. Your available cash reduces as your trades are filled:

| Cash | Equity* | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Pre Trade | 2000 | 2000 | 2000 | |||||||

| Post Trade 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | No |

| Post Trade 2 | 2000 | 2000 | 100 | 100 | 10000 | 0 | 2000 | 1000 | 0 | No |

*Equity equals Cash plus Unrealized P&L

The price increases to 110. Your equity is now 3000, but you cannot open additional positions because your available cash is still 0, and under the ESMA rules IM and MM remain unchanged:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 3000 | 100 | 110 | 11000 | 1000 | 2000 | 1000 | 0 | No |

The price then drops to 95. Your equity declines to 1500 but there is no margin violation since it is still greater than the 1000 requirement:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | No |

The price falls further to 85, causing a margin violation and triggering a liquidation:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Yes |

3 Negative Equity Protection

The ESMA Decision limits your CFD-related liability to the funds dedicated to CFD-trading. Other financial instruments (e.g. shares or futures) cannot be liquidated to satisfy a CFD margin-deficit.*

Therefore assets in the security and commodity segments of your main account, and non-CFD assets held in the F-segment, are not part of your capital at risk for CFD trading. However, all cash in the F-segment can be used to cover losses arising from CFD trading.

As Negative Equity Protection represents additional risk to IBKR, we will charge retail investors an additional financing spread of 1% for CFD positions held overnight. You can find detailed CFD financing rates here.

*Although we cannot liquidate non-CFD positions to cover a CFD deficit, we can liquidate CFD positions to cover a non-CFD deficit.

4 Incentives Offered to trade CFDs

The ESMA Decision imposes a ban on monetary and certain types of non-monetary benefits related to CFD trading. IBKR does not offer any bonus or other incentives to trade CFDs.

Additional Information Regarding the Use of Stop Orders

U.S. equity markets occasionally experience periods of extraordinary volatility and price dislocation. Sometimes these occurrences are prolonged and at other times they are of very short duration. Stop orders may play a role in contributing to downward price pressure and market volatility and may result in executions at prices very far from the trigger price.

Investors may use stop sell orders to help protect a profit position in the event the price of a stock declines or to limit a loss. In addition, investors with a short position may use stop buy orders to help limit losses in the event of price increases. However, because stop orders, once triggered, become market orders, investors immediately face the same risks inherent with market orders – particularly during volatile market conditions when orders may be executed at prices materially above or below expected prices.

While stop orders may be a useful tool for investors to help monitor the price of their positions, stop orders are not without potential risks. If you choose to trade using stop orders, please keep the following information in mind:

· Stop prices are not guaranteed execution prices. A “stop order” becomes a “market order” when the “stop price” is reached and the resulting order is required to be executed fully and promptly at the current market price. Therefore, the price at which a stop order ultimately is executed may be very different from the investor’s “stop price.” Accordingly, while a customer may receive a prompt execution of a stop order that becomes a market order, during volatile market conditions, the execution price may be significantly different from the stop price, if the market is moving rapidly.

· Stop orders may be triggered by a short-lived, dramatic price change. During periods of volatile market conditions, the price of a stock can move significantly in a short period of time and trigger an execution of a stop order (and the stock may later resume trading at its prior price level). Investors should understand that if their stop order is triggered under these circumstances, their order may be filled at an undesirable price, and the price may subsequently stabilize during the same trading day.

· Sell stop orders may exacerbate price declines during times of extreme volatility. The activation of sell stop orders may add downward price pressure on a security. If triggered during a precipitous price decline, a sell stop order also is more likely to result in an execution well below the stop price.

· Placing a “limit price” on a stop order may help manage some of these risks. A stop order with a “limit price” (a “stop limit” order) becomes a “limit order” when the stock reaches or exceeds the “stop price.” A “limit order” is an order to buy or sell a security for an amount no worse than a specific price (i.e., the “limit price”). By using a stop limit order instead of a regular stop order, a customer will receive additional certainty with respect to the price the customer receives for the stock. However, investors also should be aware that, because a sell order cannot be filled at a price that is lower (or a buy order for a price that is higher) than the limit price selected, there is the possibility that the order will not be filled at all. Customers should consider using limit orders in cases where they prioritize achieving a desired target price more than receiving an immediate execution irrespective of price.

· The risks inherent in stop orders may be higher during illiquid market hours or around the open and close when markets may be more volatile. This may be of heightened importance for illiquid stocks, which may become even harder to sell at the then current price level and may experience added price dislocation during times of extraordinary market volatility. Customers should consider restricting the time of day during which a stop order may be triggered to prevent stop orders from activating during illiquid market hours or around the open and close when markets may be more volatile, and consider using other order types during these periods.

· In light of the risks inherent in using stop orders, customers should carefully consider using other order types that may also be consistent with their trading needs.

Liquidazioni legate a scadenza di opzioni e a operazioni sul capitale

Background:

Oltre a prevedere la liquidazione forzata delle posizioni dei clienti qualora i relativi margini scendano sotto i livelli obbligatori, IB liquiderà tali posizioni in corrispondenza di determinati eventi legati alla scadenza delle opzioni o alle operazioni sul capitale i quali, una volta avuti luogo, potrebbero date origine a rischi eccessivi e/o a problemi di natura operativa. Alcuni esempi di questi eventi sono illustrati in basso.

Esercizio di opzioni

IB si riserva il diritto di impedire l'esercizio di opzioni su azioni e/o di chiudere posizioni short in opzioni qualora l'esercizio di tali contratti determinerebbe un deficit relativo ai margini a carico del conto. Sebbene l’acquisto di opzioni non richieda in genere il ricorso alla marginazione (poiché i contratti vengono acquistati corrispondendo integralmente il relativo prezzo), a seguito del loro esercizio il titolare del conto è tenuto ad aprire una posizione long in azioni corrispondendone l’intero prezzo (nel caso delle opzioni call esercitate tramite conti di liquidità o di azioni non acquistabili in marginazione) o a finanziare una posizione long o short in azioni (nel caso di opzioni call o put esercitate tramite un conto a margine). Qualora il patrimonio netto associato al conto non risulti sufficiente, l’esercizio dell’opzione potrebbe determinare l’insorgere di un rischio eccessivo legato alla possibilità che all’approssimarsi della consegna il prezzo del sottostante subisca una variazione sfavorevole. Il potenziale deficit derivante da una tale situazione potrebbe risultare particolarmente elevato e rivelarsi significativamente più alto del valore intrinseco dell’opzione, specialmente considerando che le clearing house dispongono l’esercizio automatico delle opzioni alla loro scadenza perfino quando la loro “moneyness” ammonta a un solo centesimo di dollaro per azione.

Si consideri, per esempio, un conto il cui patrimonio netto al giorno 1 sia costituito esclusivamente da una posizione long in 20 opzioni call in scadenza su un ipotetico titolo azionario XYZ e con prezzo di esercizio pari a 50$. Supponiamo che al momento della scadenza il prezzo di mercato del sottostante sia pari a 51$ e dunque che ciascuna opzione abbia un valore intrinseco pari a 1$. Scenario 1: le opzioni vengono esercitate automaticamente e il prezzo di apertura di XYZ al giorno 2 è pari a 51$. Scenario 2: le opzioni vengono esercitate automaticamente e il prezzo di apertura di XYZ al giorno 2 è pari a 48$.

| Saldo del conto | Prima della scadenza | Scenario 1 - XYZ apre a 51$ | Scenario 2 - XYZ apre a 48$ |

|---|---|---|---|

| Liquidità | 0.00$ | ($100,000.00) | ($100,000.00) |

| Azioni long | 0.00$ | 102,000.00$ | 96,000.00$ |

|

Posizione long in opzioni* |

2,000.00$ | 0.00$ | 0.00$ |

| Patrimonio netto in caso di liquidazione/(deficit) | 2,000.00$ | 2,000.00$ | (4,000.00$) |

| Margini richiesti | 0.00$ | 25,500.00$ | 25,500.00$ |

| Margine in eccesso/(disavanzo) | 0.00$ | (23,500.00$) | (29,500.00$) |

*Le opzioni oggetto delle posizioni long non hanno alcun valore come garanzia (loan value).

Per impedire che all’avvicinarsi della scadenza si verifichino questi scenari, IB simulerà gli effetti di quest’ultima in base a una serie di ipotesi plausibili in merito alla variazione di prezzo del sottostante, stimando quindi l’esposizione a carico del cliente in caso di consegna dei titoli azionari. Qualora ritenga che tale esposizione risulti eccessiva, IB si riserva il diritto di: 1) liquidare le opzioni prima della scadenza; 2) disporre che scadano senza essere esercitate; e/o 3) consentire la consegna del sottostante disponendone in qualsiasi momento la liquidazione. IB potrebbe inoltre porre delle limitazioni alla capacità del cliente di aprire nuove posizioni o di incrementare la propria esposizione. Il numero di contratti soggetti a scadenza senza esercizio o a esercizio automatico sarà determinato nel giorno della scadenza poco dopo il termine delle contrattazioni. Al fine del summenzionato calcolo dell'esposizione gli effetti di eventuali attività di negoziazione svolte dopo la chiusura del mercato potrebbero non essere presi in considerazione.

Sebbene IB si riservi il diritto di prendere i provvedimenti di cui sopra, la responsabilità di gestire il rischio derivante dall'esercizio delle opzioni detenute nel proprio conto è esclusiva responsabilità dei clienti. IB non è soggetta ad alcun obbligo di gestire tale rischio per conto dei propri clienti.

IB si riserva inoltre il diritto di liquidare le posizioni dei propri clienti nel pomeriggio della data del regolamento qualora, in base a quanto calcolato dai propri sistemi, tale regolamento determinerebbe l'insorgere di un deficit relativo ai margini. Per impedire che all’avvicinarsi della scadenza si verifichino gli scenari di cui sopra, IB simulerà gli effetti di quest’ultima in base a una serie di ipotesi plausibili in merito alla variazione di prezzo del sottostante, stimando quindi l’esposizione a carico del cliente una volta avvenuto il regolamento. Qualora preveda che il regolamento determinerà la chiusura di posizioni (es. in caso di scadenza di opzioni out of the money oppure di opzioni in the money regolate in contanti), IB calcolerà le conseguenze di tale evento sui margini.

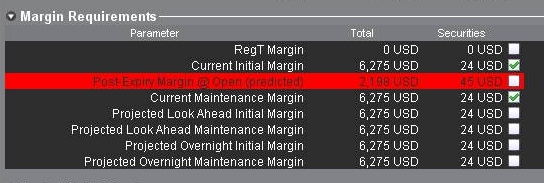

Qualora ritenga che l'esposizione derivante da tali eventi risulti eccessiva, IB potrebbe liquidare alcune posizioni per colmare l'eventuale deficit relativo ai margini. È possibile monitorare tale "esposizione" legata alla scadenza delle opzioni tramite la finestra "Conto" di TWS: qualora il valore associato al parametro "Margine post-scadenza" risulti negativo la relativa riga sarà evidenziata in rosso (v. figura in basso); ciò indica che il conto potrebbe essere soggetto a liquidazione forzata di posizioni. L'esposizione viene calcolata a partire da 3 giorni prima della successiva data di scadenza e il valore risultante viene aggiornato all'incirca ogni 15 minuti. Si noti inoltre che in determinati tipi di conti caratterizzati da una struttura gerarchica (es. i conti "Separate Trading Limit") questo dato sarà presentato solo a livello di conto master, tenendo tuttavia in considerazione le posizioni detenute da tutti i conti di secondo livello.

Eventuali liquidazioni legate ai meccanismi di cui sopra saranno poste in essere due ore prima della chiusura dei mercati; IB si riserva tuttavia il diritto di compiere tali operazioni con diverse tempistiche qualora le circostanze lo rendano opportuno. Le posizioni da liquidare verranno inoltre determinate in base a una serie di fattori specifici per ciascun conto, come il valore di liquidazione netto, il deficit post-scadenza previsto e la relazione tra il prezzo di esercizio dell'opzione e il prezzo del sottostante.

Strategie "call spread" in prossimità della data di stacco cedola del sottostante

Qualora un cliente attui una "call spread" (una strategia consistente nell'acquistare un'opzione call e nel venderne un'altra con lo stesso sottostante) in prossimità della data di stacco della cedola associata al sottostante senza chiudere le posizioni relative allo spread o esercitare le opzioni call acquistate, IB si riserva il diritto di esercitare in tutto o in parte le opzioni call acquistate e/o di chiudere in tutto o in parte le posizioni relative allo spread a propria esclusiva discrezione qualora ritenga che: a) le opzioni call vendute saranno verosimilmente esercitate e b) il patrimonio netto associato al conto non risulterebbe sufficiente a corrispondere l'importo dei dividendi o, in generale, a soddisfare i requisiti relativi ai margini. Qualora IB determini l’esercizio delle opzioni acquistate ma le opzioni vendute non vengano esercitate il cliente potrebbe subire delle perdite. L'eventuale liquidazione parziale delle posizioni connesse allo spread da parte di IB potrebbe altresì determinare l'insorgere di perdite oppure un risultato diverso da quello preventivato dal cliente.

Per impedire il verificarsi di questi scenari i clienti sono tenuti a monitorare attentamente le proprie posizioni in opzioni e il patrimonio netto associato al proprio conto in prossimità delle date di stacco cedola dei titoli sottostanti, gestendo il relativo rischio e le sue conseguenze sul proprio conto.

Future con consegna fisica

A eccezione di determinati contratti future su valute, in generale IB non consente di consegnare o ricevere in consegna le attività sottostanti dei future con consegna fisica o delle opzioni su future. Per evitare la consegna associata a un contratto in scadenza, i clienti sono tenuti a rinnovarlo ("rollover") o a chiudere la relativa posizione entro la "close-out deadline" specifica di quel contratto (una lista delle "close-out deadline" associate a ciascun contratto è disponibile sul nostro sito web).

Il rispetto della "close-out deadline" è responsabilità esclusiva dei clienti; i future a consegna fisica la cui posizione non venga chiusa entro la data specificata potrebbero essere liquidati da IB senza alcun preavviso.

Can I set a maximum dollar exposure for my account?

Unless an account holds solely long stock, bond, option or forex positions which have been paid for in full (i.e., no margin) and/or contains limited risk derivative positions such as option spreads, it is at risk of losing more than the original investment.

In the case of portfolios where the risk is indeterminable, there is no mechanism whereby the account holder can specify, at the portfolio level, a maximum dollar threshold of losses which, if reached, would limit their liability. IB does, however, provide a variety of tools and settings designed to assist account holders with managing and monitoring their exposure, including specialized order types, alerts and the Risk Navigator. A brief overview of each is provided below:

Order Types

Account holders may manage exposure on an individual trade level through several order types designed to limit risk. These order types include, but are not limited to: Stop, Adjustable Stop, Stop Limit, Trailing Stop and Trailing Stop Limit Orders. All of these order types allow you to specify an exit level for your individual positions based on your risk tolerance. For example, an account holder long 200 shares of hypothetical stock XYZ at an average price of $20.00 seeking to limit their loss to $500.00 could create a Stop Limit order having a Stop Price of $18.00 (the price at which a limit sell order is triggered) and a Limit Price of $17.50 (the lowest price at which the shares would be sold). It's important to note, however, that while a Stop Limit eliminates the price risk associated with a Stop order where the execution price is not guaranteed, it exposes the account holder to the risk that the order may never be filled even if the Stop Price is reached. For instructions on creating a Stop Limit order, click here.

Alerts

Alerts provide account holders the ability to specify events or conditions which, if met, trigger an action. The conditions can be based on time, trades that occur in the account, price levels, trade volume, or a margin cushion. For example, if the account holder wanted to be notified if their account was nearing a margin deficiency and forced liquidation, an alert could be set up to send an email if the margin cushion fell to some desired percentage, say 10% of equity. The action may consist of an email or text notification or the triggering of a risk reducing trade. For instructions on creating an Alert, click here.

Risk Navigator

The Risk Navigator is a real-time market risk management platform contained within the TraderWorkstation, which provides the account holder with the ability to create 'what-if' scenarios to measure exposure given user-defined changes to positions, prices, date and volatility variables which may impact their risk profile. For information on using an Risk Navigator, click here.