Key Information Documents (KID)

Overview:

IBKR is required to provide EEA and UK retail customers with Key Information Documents (KID) for certain financial instruments.

Relevant products include ETFs, Futures, Options, Warrants, Structured Products, CFDs and other OTC products. Funds include both UCITS and non-UCITS funds available to retail investors.

Generally KIDs must be provided in an official language of the country in which a client is resident.

However, clients of IBKR have agreed to receive communications in English, and therefore if a KID is available in English all EEA and UK clients can trade the product regardless of their country of residence.

In cases where a KID is not available in English, IBKR additionally supports other languages as follows:

| Language | Can be traded by residents or citizens* of |

| German | Germany, Austria, Belgium, Luxembourg and Liechtenstein |

| French | France, Belgium and Luxembourg |

| Dutch | the Netherlands and Belgium |

| Italian | Italy |

| Spanish | Spain |

*regardless of country of residence

IB Index CFD-k - tények és GYIK

Az alábbi cikk célja, hogy általánosságban bemutassa az IBKR által kibocsátott index-alapú különbözeti ügyleteket (CFD).

Az IBKR részvény CFD-kel kapcsolatos információkért kattintson ide. A Deviza CFD-kel kapcsolatos információkért kattintson ide.

Kockázati figyelmeztetés

A CFD-k összetett instrumentumok, amelyeknél a tőkeáttétel miatt magas a gyors pénzvesztés kockázata.

Az IBKR-nél vezetett lakossági számlák 68,7%-a veszteséget termel CFD kereskedés esetén.

Kérjük, gondolja végig, hogy érti-e megfelelő mélységben a CFD-k működését, illetve, hogy megengedheti-e magának, hogy vállalja a veszteség ezzel járó magas kockázatát.

Az ESMA CFD-kre vonatkozó szabályai (csak lakossági ügyfelek)

Az Európai Értékpapírpiaci Hatóság (ESMA) 2018. augusztus 1-től érvényes hatállyal új CFD szabályokat fogadott el.

A szabályok az alábbi területekre terjednek ki: 1) CFD pozíció nyitására vonatkozó tőkeáttételi limitek; 2) fedezeti zárási szabály számlánként; és 3) negatív egyenleg elleni védelem számlánként.

Az ESMA döntése kizárólag lakossági ügyfelekre vonatkozik. Az új szabályozás a szakmai ügyfeleket nem érinti.

További részletekért kérjük, olvassa el ezt a cikket:

Az ESMA CFD szabályok IBKR (UK) és IBKR LLC általi végrehajtása

Az ESMA CFD szabályok IBIE és IBCE általi végrehajtása

Bevezetés

Az IBKR Index CFD-k olyan kontraktusok, amelyek egy piaci index hozamát képezik le. Magyarán a CFD megállapodás a vevő (Ön) és az IBKR között, hogy elszámolják egymással egy index jelenlegi és jövőbeli értéke közti különbséget. Ha Ön long pozícióval rendelkezik, és a különbség pozitív, az IBKR fizet Önnek. Ha negatív, Ön fizet az IBKR-nek.

Az IBKR Index CFD-kel a fedezeti számláján tud kereskedni, így felvehet tőkeáttételes long és short pozíciókat is.

| IBKR Index CFD-k | Jutalékok | ||||

|---|---|---|---|---|---|

| Kontraktus | IB ticker kód | Kötésenként | Megbízásonként minimum | Deviza | Szorzó* |

| US 500 | IBUS500 | 0,005% | 1,00 | USD | 1 |

| US 30 | IBUS30 | 0,005% | 1,00 | USD | 1 |

| US Tech 100 | IBUST100 | 0,010% | 1,00 | USD | 1 |

| UK 100 | IBGB100 | 0,005% | 1,00 | GBP | 1 |

| EURO 50 | IBEU50 | 0,010% | 1,00 | EUR | 1 |

| GERMANY 40 | IBDE40 | 0,005% | 1,00 | EUR | 1 |

| FRANCE 40 | IBFR40 | 0,010% | 1,00 | EUR | 1 |

| SPAIN 35 | IBES35 | 0,010% | 1,00 | EUR | 1 |

| NETHERLANDS 25 | IBNL25 | 0,010% | 1,00 | EUR | 1 |

| SWITZERLAND 20 | IBCH20 | 0,010% | 1,00 | CHF | 1 |

| JAPAN 225 | IBJP225 | 0,010% | 40,00 | JPY | 1 |

| HONG KONG 50 | IBHK50 | 0,010% | 10,00 | HKD | 1 |

| AUSTRALIA 200 | IBAU200 | 0,010% | 1,00 | AUD | 1 |

| *szorozva az index szintjével | |||||

Az Index CFD árfolyama közvetlenül összefügg a tőzsdén jegyzett kapcsolódó határidős ügylet árfolyamával. Az Index CFD árfolyamváltozása leköveti a kapcsolódó határidős ügylet mozgását, ugyanakkor az árfolyamszintek eltérnek a kamat- és osztalékkorekcó (a valós érték korrekció) miatt.

Például (tényleges jegyzések):

| 2015.01.29 | IBDE 30 | DAX Mar'15 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Idő | Vétel | Eladás | Spread | Változás | Vétel | Eladás | Spread | Változás | |

| 10:10:04 | 10 706,69 | 10 707,19 | 0,5 | 10 710,00 | 10 710,50 | 0,5 | |||

| 10:10:11 | 10 704,19 | 10 705,19 | 1 | -2,5 | 10 707,50 | 10 708,50 | 1 | -2,5 | |

| 10:10:19 | 10 709,19 | 10 709,69 | 0,5 | 5,0 | 10 712,50 | 10 713,00 | 0,5 | 5,0 | |

| 10:10:27 | 10 710,19 | 10 710,69 | 0,5 | 1 | 10 713,50 | 10 714,00 | 0,5 | 1 | |

| 10:10:33 | 10 709,69 | 10 710,69 | 1 | -0,5 | 10 713 | 10 714 | 1 | -0,5 | |

IBKR Index CFD ármeghatározás: Ahogy korábban kifejtettük, az IBKR Index CFD-k a kapcsolódó határidős ügyletet követik le, valós érték korrekció mellett. A szintetikus index szintje nagyon közel áll a készpénzindexhez, de kissé el is térhet tőle az alábbiak szerint.

A határidős piacokon a valós érték a határidős kontraktus egyensúlyi ára. Az az ár, amelynél a befektető ténylegesen a megfelelő kamatlábat fizeti, és amely kompenzálja azért az osztalékért, amiről lemond azáltal, hogy a mögöttes részvények helyett a határidős ügyletet tartja.

A valós érték meghatározása a készpénzindex korrekciójával történik az alábbiak szerint, figyelembe véve a lejáratig hátralévő időt:

Készpénzindex értéke + Kamat - Osztalék = Határidős ügylet valós értéke

Az IBKR Index CFD értékének meghatározásához megfordítjuk a folyamatot:

Határidős ügylet tényleges ára - Kamat + Osztalék = IBKR Index CFD értéke

Az eredmény nem feltétlenül azonos a készpénzindexszel. Ennek az az oka, hogy a kiindulópont a határidős ügylet tényleges ára, és a határidős termékkel a valós értéke fölött vagy alatt is kereskedhetnek.

A szintetikus eszköz szintjének meghatározását követően a tényleges CFD jegyzések a mögöttes határidős ügyletet tükröző spreadeket és lépésközöket mutatják. Az IB a spread kiszélesítése helyett jutalékot számít fel, ami áttekinthető összehasonlítást tesz lehetővé az Index CFD és a kapcsolódó határidős ügylet megtérülése között.

Alacsony jutalékok és finanszírozási kamatlábak: Más Index CFD szolgáltatókkal ellentétben az IBKR átlátható jutalékot számít fel ahelyett, hogy kiszélesítené a kapcsolódó határidős ügylet spreadjét. Az indextől függően a jutalékok mindössze 0,005% - 0,01% között alakulnak. A napon túli finanszírozási kamatlábak csak +/-1,5%-kal térnek el a referencia-kamatlábtól.

Átlátható jegyzések: Mivel az IBKR nem szélesíti a spreadet, az Index CFD jegyzések pontosan megmutatják a kapcsolódó határidős ügylet spreadjeit és ármozgásait, újrajegyzések nélkül. Azt kapja, amit lát.

Rugalmas kitettség a jelentős piacok felé: Az IBKR Index CFD-k a főbb amerikai, európai és ázsiai indexek vonatkozásában érhetők el. Akár az index szint egyszeresének megfelelő méretű kötésegységekben is kereskedhetők, ami töredéke a kapcsolódó határidős ügyletek méretének. És szemben a kapcsolódó határidős ügyletekkel, nem szükséges megújítani őket. Minden európai és amerikai IBKR Index CFD-vel 09:00 - 22:00 (CET) között lehet kereskedni.

Fedezeti hatékonyság: Az IBKR Index CFD-kre a kapcsolódó határidős ügylettel azonos, alacsony (de legalább 5%-os) kamat mellett lehet fedezeti hitelt felvenni. A lakossági befektetőkre, az érintett indextől függően, legalább 5%-os vagy 10%-os kezdeti szabályozói fedezet vonatkozik. További részletekért és példákért kérjük, olvassa el az ESMA CFD szabályok IBKR általi végrehajtása című cikket.

Az IBKR emellett napon belüli fedezeti kamatokat is kínál Index CFD-khez a kapcsolódó határidős ügylettel azonos szinten. A napon belüli kamatlábak általában a napon túli kamatláb 50%-ának felelnek meg, és elérhetőségi idejük a likvid kereskedési idő kezdetekor indul és a likvid kereskedés vége előtt 15 perccel ér véget. A lakossági befektetőkre az ESMA minimális fedezeti követelményei vonatkoznak mind napon belüli, mind napon túli hitelek esetén.

| IBKR ticker kód | Likvid kereskedési idő | Teljes kereskedési idő* | Időzóna |

|---|---|---|---|

| IBUS500 | 09:30 - 16:00 | 03:00 - 16:00 | EST |

| IBUS30 | 09:30 - 16:00 | 03:00 - 16:00 | EST |

| IBUST100 | 09:30 - 16:00 | 03:00 - 16:00 | EST |

| IBGB100 | 08:00 - 16:30 | 08:00 - 21:00 | GMT |

| IBEU50 | 09:00 - 22:00 | 09:00 - 22:00 | CET |

| IBDE40 | 09:00 - 22:00 | 09:00 - 22:00 | CET |

| IBFR40 | 09:00 - 18:15 | 09:00 - 22:00 | CET |

| IBES35 | 09:00 - 17:35 | 09:00 - 20:00 | CET |

| IBNL25 | 09:00 - 17:30 | 09:00 - 22:00 | CET |

| IBCH20 | 09:00 - 17:27 | 09:00 - 22:00 | CET |

| IBJP225 | 09:00 - 15:00 | 09:00 - 15:00 | JST |

| IBHK50 | 09:30 - 16:00 | 09:30 - 16:00 | HKT |

| IBAU200 | 10:00 - 16:00 | 10:00 - 16:00 | EDT |

* Szélsőséges piaci volatilitás esetén a teljes kereskedési idő a likvid kereskedési időre korlátozódhat.

A fedezeti kereskedés magas kockázattal jár, és akár az eredetileg befizetett összeget meghaladó veszteséghez is vezethet.

Osztalékkorrekció: Az egyes indexeket alkotó értékpapírok rendes osztaléka alapján. Az osztalékok az osztalékjogosultság megállapításának a napján (ex-date) kerülnek megállapításra, és két napon belül (T+2) kerülnek elszámolásra.

Vállalati események miatti korrekciók: CFD esetében nem alkalmazandó. A vállalati események az index szintjében jelennek meg.

Kereskedési engedélyek: Azonos a Részvény CFD-kkel

Piaci adat engedélyek: az Index CFD piaci adatok ingyenesek, de rendszerüzemeltetési okokból engedélyre van szükség a használatukhoz

Kereskedési példa (szakmai ügyfelek):

Pozíció megnyitása

Ön vesz 10 db IBUS30 CFD-t 23 534,48 USD árfolyamon, 235 344,80 USD összegben, amelyet azután 5 napig tart.

| IBUS30 Index CFD – új pozíció | |

|---|---|

| Mögöttes termék referencia-árfolyama | 23 465 - 23 466 |

| CFD referencia-árfolyama | 23 533,48 - 23 534,48 |

| Ügylet | Vétel |

| Mennyiség | 10 |

| Kötésérték | 235 344,80 USD |

| Fedezet (változó, minimum 5%) | 15 393,00 USD |

| Felszámított kamatsáv (235 344,80 USD, 5 napos tartási idő) | |||

|---|---|---|---|

| Átalánykamat (BM + 1,5%) | 235 344,80 USD | 2,684% | (87,73 USD) |

Pozíció zárása

| Kilépés a CFD pozícióból | ||

|---|---|---|

| Nyereséges forgatókönyv | Veszteséges forgatókönyv | |

| Mögöttes termék referencia-árfolyama | 23 627 - 23 628 | 23 303 - 23 304 |

| CFD referencia-árfolyama | 23 693,34 - 23 694,34 | 23 369,34 - 23 370,34 |

| Ügylet | Eladás | Eladás |

| Mennyiség | 10 | 10 |

| Kötésérték | 236 933,40 USD | 233 693,40 USD |

| Kötés eredménye (P&L) | 1 588,60 USD | (1 651,40 USD) |

| Finanszírozás | (87,73 USD) | (87,73 USD) |

| Belépési jutalék 0,005% | (11,77 USD) | (11,77 USD) |

| Kilépési jutalék 0,005% | (11,85 USD) | (11,68 USD) |

| Összes eredmény (P&L) | 1 477,25 | (1 762,58 USD) |

CFD erőforrások

Az alábbiakban találhat néhány hasznos linket, amelyek részletesebb információkat tartalmaznak az IBKR CFD kínálatáról:

Az alábbi oktatóvideó is elérhető a témában:

Hogyan nyújtsunk be CFD megbízást a Trader Workstation alkalmazásban?

Gyakran ismételt kérdések

Milyen indexek érhetők el CFD-ként?

Az Egyesült Államok, Európa és Ázsia vezető indexei. További részletekért kérjük, tekintse meg a CFD termékkínálatot.

Elérhetők-e CFD-k tőzsdei árukhoz is?

Az IBKR jelenleg nem kínál áru CFD-ket.

Hogyan határozhatja meg az Index CFD jegyzéseket?

Az IBKR Index CFD-k a kapcsolódó határidős ügyletet követik le, valós érték korrekció mellett. Valójában ez egy szintetikus index, amelynek a szintje nagyon közel áll a készpénzindexhez, de kissé el is térhet tőle az alábbiak szerint.

A határidős piacokon a valós érték a határidős kontraktus egyensúlyi ára. Az az ár, amelynél a befektető ténylegesen a megfelelő kamatlábat fizeti, és amely kompenzálja azért az osztalékért, amiről lemond azáltal, hogy a mögöttes részvények helyett a határidős ügyletet tartja.

A valós érték meghatározása a készpénzindex korrekciójával történik az alábbiak szerint, figyelembe véve a lejáratig hátralévő időt:

Készpénzindex értéke + Kamat - Osztalék = Határidős ügylet valós értéke

Az IBKR Index CFD értékének meghatározásához megfordítjuk a folyamatot:

Határidős ügylet tényleges ára - Kamat + Osztalék = IB Index CFD értéke

Az eredmény nem feltétlenül azonos a készpénzindexszel. Ennek az az oka, hogy a kiindulópont a határidős ügylet tényleges ára, és a határidős termékkel a valós értéke fölött vagy alatt is kereskedhetnek.

A szintetikus eszköz szintjének meghatározását követően a tényleges CFD jegyzések a mögöttes határidős ügyletet tükröző spreadeket és lépésközöket mutatják. Az IBKR a spread kiszélesítése helyett jutalékot számít fel, ami áttekinthető összehasonlítást tesz lehetővé az Index CFD és a kapcsolódó határidős ügylet megtérülése között.

Hogyan határozhatja meg az Index CFD-kre vonatkozó fedezetet?

A fedezet azonos a kapcsolódó határidős ügyletre vonatkozó, méret alapján korrigált fedezettel, ideértve az alacsonyabb napon belüli kamatlábakat is. További részletekért kérjük, olvassa el a CFD fedezeti követelményekről szóló cikket. A lakossági befektetőkre, az érintett indextől függően, legalább 5%-os vagy 10%-os kezdeti szabályozói fedezet vonatkozik. További részletekért kérjük, olvassa el az ESMA CFD szabályok IBKR általi végrehajtása című cikket.

Vonatkozik-e kényszervásárlási kötelezettség a short Index CFD-kre?

Nem, mivel a referencia-instrumentum egy határidős ügylet, az Index CFD-t nem érinti a részvénykölcsönök elérhetősége.

Hogyan kezelheti az osztalékokat és a vállalati eseményeket?

A vállalati események korrekcióként megjelennek magában az index szintjében, így nincs szükség a CFD

közvetlen korrekciójára. Az Index CFD-ket ugyanakkor korrigálni kell az osztalékokkal, mivel a mögöttes határidős ügylet általában egy árindexen alapul. Az egyetlen kivétel ez alól a jelenleg elérhető IB Index CFD-k közül a Germany 40 (IBDE40), aminek egy teljes hozam index képezi az alapját.

További információkért lásd a CFD vállalati események oldalt.

Bárki kereskedhet IBKR CFD-kkel?

Minden ügyfél kereskedhet IBKR CFD-kel az Egyesült Államok-beli, kanadai, hongkongi, új-zélandi és izraeli illetőségű személyek kivételével. Az illetőség-alapú kizárás alól egyetlen befektetői kategória sem élvez mentességet.

Mit kell tennem a CFD-kel folytatott kereskedés megkezdéséhez az IBKR-nél?

Be kell állítania a CFD-kre vonatkozó kereskedési engedélyt az Ügyfélportálon, és el kell fogadnia a vonatkozó kereskedési szabályzatokat. Amennyiben a számláját az IBKR (UK) vagy az IBKR LLC vezeti, az IBKR létre fog hozni egy új alszámlát (aminek a száma megegyezik az „F” utótaggal kiegészített jelenlegi számlaszámával). Az alszámla létrehozásának a megerősítését követően Ön megkezdheti a kereskedést. Az F számlát nem kell külön feltölteni, a főszámla egyenlege automatikusan átvezetésre kerül a CFD fedezeti követelmények teljesítése érdekében.

Amennyiben a számláját egy másik IKBR tagvállalat vezeti, csak az engedélyre van szüksége, alszámlára nem.

Vannak-e piaci adatokra vonatkozó követelmények?

Az IB Index CFD-kre vonatkozó piaci adatok ingyenesek, de rendszerüzemeltetési okokból ezekre kötelező feliratkozni. Az engedély globális (mint a devizáknál), így Önnek elég egyszer feliratkoznia. Ehhez lépjen be az Ügyfélportálra, kattintson a Felhasználó menüre (a jobb felső sarokban található „head and shoulders” ikon), majd a Felhasználói beállításokra. A Kereskedési platform menüpontban válassza a Piaci adat előfizetések mellett található Beállítások (fogaskerék) ikont. Kattintson az Aktuális GFIS előfizetések mellett található Beállítások (fogaskerék) ikonra, és nézze meg, hogy van-e más olyan szolgáltatás, ami még érdekelheti Önt. Alternatív megoldásként a TWS jegyzési ablakban állítson be egy Index CFD-t, majd kattintson a jegyzési soron megjelenő „Piaci adat előfizetések kezelése” gombra.

Hogyan jelennek meg a CFD kötéseim és pozícióim a kimutatásaimban?

Amennyiben Ön az IBKR (U.K.) vagy az IBKR LLC ügyfele, a CFD pozíciói külön alszámlán jelennek meg, aminek a száma megegyezik az „F” utótaggal kiegészített jelenlegi számlaszámával. Az F alszámla aktivitási kimutatását választása szerint megjelenítheti külön, vagy a főszámlával együtt is. Ezt a választást az Ügyfélportál Kimutatások ablakában állíthatja be.

Amennyiben Ön egy másik IBKR tagvállalat ügyfele, nincs szüksége külön alszámlára. A pozícióit általában a nem CFD pozícióival együtt tekintheti meg.

Átutalhatok-e CFD pozíciókat egy másik brókertől?

Az IB jelenleg nem támogatja Index CFD pozíciók átutalását.

Milyen típusú IBKR számlákon kereskedhetek CFD-kkel, pl. egyéni, barátok és család,

intézményi stb.?

Minden fedezeti és készpénzes számlán lehet CFD-kkel kereskedni.

Mekkora a maximális pozíció, amit tarthatok egy adott Index CFD-ben?

A pozícióméretre nincs előre meghatározott limit, de kérjük, vegye figyelembe, hogy az Index CFD-kre vonatkoznak bizonyos kötésméret-korlátozások. További részletekért kérjük, tekintse meg a dokumentum elején található táblázatot.

Kereskedhetek CFD-kkel telefonon keresztül?

Nem. Kivételes esetekben végrehajtjuk a telefonon benyújtott zárási megbízásokat, de nyitási megbízásokat soha nem fogadunk be telefonon.

Az ESMA CFD szabályok IBKR (UK) általi bevezetésének áttekintése - lakossági befektetők

Overview:

|

A CFD-k összetett instrumentumok, amelyeknél a tőkeáttétel miatt magas a gyors pénzvesztés kockázata.

Az IBKR-nél vezetett lakossági számlák 63,7%-a veszteséget termel CFD kereskedés esetén.

Kérjük, gondolja végig, hogy érti-e megfelelő mélységben a CFD-k működését, illetve, hogy megengedheti-e magának, hogy vállalja a veszteség ezzel járó magas kockázatát. |

Az Európai Értékpapírpiaci Hatóság (ESMA) 2018. augusztus 1-től érvényes hatállyal új szabályokat fogadott el a CFD-vel kereskedő lakossági ügyfelek vonatkozásában. Az új szabályozás a szakmai ügyfeleket nem érinti.

A szabályok az alábbi területekre terjednek ki: 1) tőkeáttételi limitek; 2) fedezeti zárási szabály számlánként; 3) negatív egyenleg elleni védelem számlánként; 4) a CFD-kereskedéshez kínált ösztönzők korlátozása; és 5) egységes kockázati riasztás.

Kezdetben a legtöbb ügyfél (a szabályzott ügyfelek kivételével) lakossági ügyfélként kerül besorolásra. Bizonyos esetekben az IBKR hozzájárul ahhoz, hogy egy lakossági ügyfelet átsoroljon szakmai ügyféllé és fordítva. További információkért kérjük, olvassa el a MiFID osztályozást.

Az alábbiakban részletesen bemutatjuk, hogy az IBKR (UK) miként hajtotta végre az ESMA határozatát.

1 Tőkeáttételi limitek

1.1 ESMA fedezetek

Az ESMA a mögöttes termék függvényében különböző szinteken határozta meg a tőkeáttételi limiteket:

- 3,33% a jelentős devizapároknál; a jelentős devizapárok közé tartozik a következő devizák bármely kombinációja: USD; CAD; EUR; GBP; CHF; JPY

- 5% a nem jelentős devizapároknál és a jelentős indexeknél;

- Nem jelentős devizapárnak minősül minden olyan kombináció, ami tartalmaz egy, a fenti felsorolásban nem szereplő devizát, pl. USD.CNH

- A jelentős indexek közé tartozik az IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% a nem jelentős részvényidexeknél; IBES35; IBCH20; IBNL25; IBHK50

- 20% az egyedi értékpapíroknál

1.2 Alkalmazott fedezetek - egységes követelmény

Az ESMA fedezetek mellett az IBKR (UK) a mögöttes értékpapír múltbeli volatilitása és más tényezők alapján saját fedezeti követelményeket (IB fedezet) is kialakított. Az IB fedezeteket akkor alkalmazzuk, ha meghaladják az ESMA által előírt fedezeteket.

A hatályos IB és ESMA fedezetek részletes bemutatása itt érhető el.

1.2.1 Alkalmazott fedezetek - koncentrációs minimum

Koncentrációs díjat akkor számítunk fel, ha a portfólió kis számú CFD pozícióból áll, vagy ha a két legnagyobb pozíció domináns súllyal bír. A portfólió stresszetesztelését úgy végezzük el, hogy 30% ellentétes elmozdulást alkalmazunk a két legnagyobb pozíción, illetve 5%-osat minden más pozíción. A teljes veszteséget alkalmazzuk fenntartási fedezeti követelményként, amennyiben az több, mint a sztenderd követelmény.

1.3 Kezdeti fedezetre rendelkezésre álló pénzeszközök

Egy CFD pozíció megnyitásához szükséges kezdeti fedezetet kizárólag készpénzben lehet teljesíteni. A CFD ügyleteken realizált nyereség a készpénzben kerül jóváírásra és azonnal hozzáférhető, tehát nem előfeltétele a készpénzelszámolás megtörténte. A nem realizált nyereség ugyanakkor nem használható fel a kezdeti fedezeti követelmények teljesítésére.

1.4 A kezdeti fedezeti követelmények („F” alszámlák) automatikus teljesítése

Az IBKR (UK) automatikusan átutal forrásokat a főszámláról az F alszámlára a CFD-kre vonatkozó kezdeti fedezeti követelmények teljesítése érdekében.

Felhívjuk ugyanakkor a figyelmet, hogy a CFD fenntartási fedezeti követelmények teljesítése érdekében nem történnek automatikus átutalások. Ezért amennyiben a minősített tőke (a meghatározást lásd lent) már nem elégséges a fedezeti követelmények teljesítéséhez, likvidálásra kerül sor, még akkor is, ha a főszámlán egyébként megfelelő mennyiségű pénzeszköz állna rendelkezésre. Amennyiben szeretné elkerülni a likvidálást, további pénzeszközöket kell átvezetnie az F alszámlára Ügyfélportálon.

2 Fedezeti zárási szabály

2.1 Fenntartási fedezeti követelmény számítások és likvidációk

Az ESMA szabályozás értelmében az IBKR köteles likvidálni a CFD pozíciókat legkésőbb akkor, amikor a minősített tőke a pozíciók megnyitása során figyelembe vett kezdeti fedezet 50%-a alá esik. Az IBKR ennél korábban is zárhatja a pozíciókat, ha a kockázati megközelítésünk konzervatívabb. Ebben az értelemben a minősített tőke körébe tartozik az F alszámlán tartott készpénz (bármely más alszámlán tartott készpénz nélkül), illetve a nem realizált (pozitív és negatív) CFD eredmény.

A számítás alapja a CFD pozíció megnyitásakor figyelembe vett kezdeti fedezet. Ez azt jelenti, hogy - a nem CFD pozíciókra vonatkozó fedezeti számításoktól eltérően - a kezdeti fedezet összege nem változik meg, ha változik a nyitott pozíció értéke.

2.1.1 Példa

Az Ön CFD számlájának egyenlege 2 000 EUR készpénz. 100 CFD-t kíván vásárolni XYZ-ből 100 EUR limitáron. Először csak 50 CFD, majd később a fennmaradó 50 CFD is teljesül. A rendelkezésre álló készpénze a kötésekkel párhuzamosan csökken:

| Készpénz | Tőke* | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Kötés előtt | 2 000 | 2 000 | 2 000 | |||||||

| Kötés után 1 | 2 000 | 2 000 | 50 | 100 | 5 000 | 0 | 1 000 | 500 | 1 000 | Nem |

| Kötés után 2 | 2 000 | 2 000 | 100 | 100 | 10 000 | 0 | 2 000 | 1 000 | 0 | Nem |

* Tőke = készpénz + nem realizált eredmény

Az árfolyam 110-re emelkedik. Az Ön tőkéje 3 000, de nem nyithat további pozíciókat, mivel a rendelkezésre álló készpénz továbbra is 0, és az ESMA szabályok értelmében a kezdeti (IM) és fenntartási (MM) fedezet változatlan marad:

| Készpénz | Tőke | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Változás | 2 000 | 3 000 | 100 | 110 | 11 000 | 1 000 | 2 000 | 1 000 | 0 | Nem |

Ezután az árfolyam visszaesik 95-re. A tőke 1 500-ra esik vissza, de nem sérül a fedezeti követelmény, mivel továbbra is több, mint az 1 000 követelmény:

| Készpénz | Tőke | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Változás | 2 000 | 1500 | 100 | 95 | 9 500 | -500 | 2 000 | 1 000 | 0 | Nem |

Az árfolyam tovább esik 85-re, így sérül a fedezeti követelmény és bekövetkezik a likvidáció:

| Készpénz | Tőke | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Változás | 2 000 | 500 | 100 | 85 | 8 500 | -1 500 | 2 000 | 1 000 | 0 | Igen |

3 Negatív tőke elleni védelem

Az ESMA határozat a CFD-kereskedésre elkülönített pénzeszközök összegére korlátozza a CFD-vel kapcsolatos kötelezettségeket. Más pénzügyi instrumentumokat (pl. részvények vagy határidős ügyletek) nem lehet likvidálni a CFD fedezethiány pótlása érdekében.*

Ennek megfelelően a főszámla értékpapír és áruk szegmensében lévő eszközök, továbbá az F alszámlán tartott nem-CFD eszközök nem képezik részét a CFD kereskedés miatt kockáztatott tőkéjének. Ugyanakkor az F alszámlán tartott minden készpénz felhasználható a CFD kereskedésből eredő veszteségek fedezésére.

Mivel a negatív tőke elleni védelem többletkockázattal jár az IBKR-re nézve, a lakossági befektetőknek további 1% finanszírozási spreadet számítunk fel a napon túl tartott CFD pozíciók után. A CFD finanszírozás részletes adatait itt találja.

* Bár CFD hiány pótlására tilos nem CFD pozíciókat likvidálnunk, ez fordítva nem így van, tehát lehetőségünk van CFD pozíciókat likvidálni nem CFD hiányok pótlására.

4 ok amiért érdemes CFD-kkel kereskedni

Az ESMA határozat korlátozást vezet be a CFD kereskedéssel kapcsolatos pénzügyi és bizonyos típusú nem pénzügyi juttatásokra. Az IBKR nem kínál semmilyen jutalmat vagy más ösztönzőt a CFD-kkel folytatott kereskedéshez.

„EMIR”: kereskedési adattáraknak történő jelentéstételi kötelezettségek, és az Interaktive Brokers szolgáltatásai, amelyekkel megkönnyítjük Önnek ezen kötelezettségek teljesítését

1. Háttér: 2009-ben a G20 országok vállalták, hogy reformokat vezetnek be, amelyek célja az átláthatóság növelése és a partnerkockázat csökkentése a tőzsdén kívüli származtatott ügyletek piacán a 2008-as pénzügyi válságot követően. Az Európai piaci infrastruktúra rendelet („EMIR”) volt az a jogi aktus, amely bevezette ezen vállalások többségét az EU-ban. Az EMIR egy Európai Uniós rendelet, amely 2012. augusztus 16-án lépett hatályba.

2. Az EMIR értelmében jelentéstételi kötelezettség alá eső pénzügyi instrumentumok és eszközosztályok: az alábbi eszközosztályok tőzsdén kívül és tőzsdén kereskedett származtatott ügyletei: hitel, kamat, tőke, áru és deviza származtatott ügyletek. A jelentéstételi kötelezettség nem vonatkozik a tőzsdén kereskedett warrantokra.

3. Kire vonatkoznak az EMIR szerinti jelentéstételi kötelezettségek: A jelentéstételi kötelezettségek általában minden, az EU-ban székhellyel rendelkező szerződő félre vonatkoznak, a természetes személyek kivételével. A kötelezettségek alanyai:

* Pénzügyi szerződő felek („PSZF”)

* Az elszámolási értékhatárt átlépő nem pénzügyi szerződő felek („NPSZF+”)

* Az elszámolási értékhatárt át nem lépő nem pénzügyi szerződő felek („NPSZF-”)

* Az EU-n kívüli harmadik országbeli szervezetek („HOSZ”) bizonyos korlátozott esetekben

A jelentéstételi kötelezettség lényegében minden, az EU-ban székhellyel rendelkező szervezetre vonatkozik, amely származtatott ügyletet kötött.

4. Pénzügyi szerződő felek („PSZF”): bankok, befektetési vállalkozások, hitelintézetek, biztosítók, ÁÉKBV-k, nyugdíjkonstrukciók és alternatívbefektetésialap-kezelők („ABAK”) által kezelt alternatív befektetési alapok. Az alternatív befektetési alap („ABA”) csak akkor válik pénzügyi szerződő féllé, ha az alapkezelő rendelkezik az Alternatívbefektetésialap-kezelőkről szóló irányelv („ABAK irányelv”) szerinti engedéllyel, így egy EU-n kívüli alapra is vonatkozhatnak az EMIR szerinti jelentéstételi követelmények.

5. Nem pénzügyi szerződő fél („NPSZF”): A nem pénzügyi szerződő fél az EU-ban székhellyel rendelkező vállalkozás, amely nem minősül pénzügyi szerződő félnek vagy központi szerződő félnek („KSZF”), pl. elszámolóháznak. Az NPSZF-eknek kevesebb kötelezettségük van, mint a PSZF-eknek. Ha azonban egy NPSZF átlépi az „elszámolási értékhatárt”, bekerül az NPSZF+ kategóriába, és ekkortól szinte azonos kötelezettségek vonatkoznak rá, mint a PSZF-ekre (ideértve a biztosítékeszközökre és értékelésekre vonatkozó jelentéseket is). Az elszámolási értékhatárt át nem lépő NPSZF-ek megnevezése: NPSZF-. A gyakorlatban a természetes személyeken (tehát a magánszemélyeken vagy egy közös számlát használó magánszemélyeken) kívül

mindenki az NPSZF- kategóriába tartozik, így jelentési kötelezettsége van.

AZ INTERACTIVE BROKERS JELENTÉSTÉTELI SZOLGÁLTATÁSAI SEGÍTSÉGÉVEL EGYSZERŰEN TELJESÍTHETI JELENTÉSTÉTELI KÖTELEZETTSÉGEIT

6. Milyen szolgáltatásokat kínál az Interactive Brokers az ügyfeleknek, amivel megkönnyíti a jelentéstételi kötelezettségeik teljesítését, tehát kínál-e kiszervezett szolgáltatásokat a kereskedési jelentésekhez, illetve a LEI kódok kiadásának megkönnyítéséhez: Ahogy fentebb említettük, mind a PSZF-ek, mind az NPSZF-ek kötelesek bejelenteni a (tőzsdén kívüli és tőzsdei) tranzakcióik adatait engedélyezett Kereskedési Adattáraknak. Ezt a kötelezettséget lehet közvetlenül egy Kereskedési Adattárnak teljesíteni, vagy kiszervezni a jelentéstétel operatív vonatkozásait a másik szerződő félnek vagy egy harmadik félnek (aki benyújtja a jelentéseket az ügyfél nevében).

Az Interactive Brokers célja, hogy megkönnyítse a LEI kódok kiadását, és kiszervezett jelentéstételi szolgáltatásokat kínáljon azon ügyfeleinek, akik megbízásából ügyleteket hajt végre és számol el, feltéve, hogy ehhez az ügyfél hozzájárul, illetve hogy ez operatív, jogi és szabályozói akadályba nem ütközik.

Amennyiben Ön az EMIR jelentéstételi kötelezettségek hatálya alá tartozik, hamarosan be fog tudni jelentkezni az IB számlakezelő rendszerbe, ahol LEI kódot igényelhet, illetve kiszervezheti a jelentéstételi feladatait az Interactive Brokersnek.

Terveink szerint szolgáltatásunk az értékelési jelentésekre is ki fog terjedni, amennyiben és ameddig ez jogi és szabályozói szempontból megengedhető az Interactive Brokers számára, feltéve, hogy a partner ilyen jelentéstételre kötelezett (azaz amennyiben a partner a PSZF vagy az NPSZF+ kategóriába tartozik).

Ennek további feltétele, hogy az Interactive Brokers a jelentéstétel során a saját kereskedési értékelési módszereit alkalmazza.

7. Kiszervezhető-e az EMIR szerinti jelentéstétel: Az EMIR lehetővé teszi bármely szerződő fél számára a jelentéstétel kiszervezését egy harmadik félnek. Amennyiben egy szerződő fél vagy KSZF harmadik félnek szervezi ki a jelentéstételt, végső soron továbbra is ő marad a felelős a jelentéstételi kötelezettség teljesítéséért. Hasonlóképpen, a másik szerződő fél vagy a KSZF köteles biztosítani, hogy a harmadik fél, akihez a jelentéstételi kötelezettségét kiszervezte, helyesen készítse el a jelentéseket. A brókerek és kereskedők nem kötelesek jelentéseket benyújtani, amikor kizárólag megbízás alapján járnak el. Ha egy tömbösített megbízás miatt egyidejűleg több tranzakcióra kerül sor, minden egyes tranzakciót be kell jelenteni.

ALAPOK ÉS RÉSZALAPOK - Az EMIR szerinti kötelezettségek a másik szerződő félre vonatkoznak, ami lehet az alap vagy a részalap. A tranzakcióban megbízóként részt vevő alap vagy részalap köteles nyilatkozni a saját besorolásáról (PSZF, NPSZF+ vagy NPSZF-), a jelentéstétel kiszervezésére való jogosultságáról és a Jogi Személy Azonosító („LEI”) kódjáról.

8. Az EMIR 1. cikk (4) és (5) bekezdése szerinti kivételek: Az EMIR 1. cikk (4) és (5) bekezdése a besorolásuk alapján mentesít egyes jogi személyeket az EMIR-ben előírt kötelezettségek némelyike vagy mindegyike alól. Jelesül az 1. cikk (4) bekezdése alapján mentesülő jogi személyek az EMIR-ben előírt valamennyi kötelezettség aló mentesülnek, míg az 1. cikk (5) bekezdése alapján mentesülő jogi személyek a jelentéstételi kötelezettség kivételével mentesülnek valamennyi kötelezettség alól, tehát esetükben a jelentéstételi kötelezettség továbbra is fennáll.

9. Az EMIR 1. cikk (4) és (5) bekezdése alapján mentesülő jogi személyek: Eleinte az 1. cikk (4) bekezdése kizárólag az európai jegybankokra, az államadósság kezelésével megbízott vagy abban részt vevő uniós közintézményekre valamint a Nemzetközi Fizetések Bankjára vonatkozott. Később

az 1. cikk (4) bekezdése szerinti mentességet kiterjesztették az Egyesült Államok és Japán jegybankjaira és államadósságot kezelő intézményeire is. A Bizottság jelezte, hogy a jövőben további külföldi jegybankok és adósságkezelő intézmények is felkerülhetnek a listára, amennyiben a Bizottság kielégítő módon meg tud győződni arról, hogy egyenértékű szabályozás érvényesül az érintett harmadik országokban. Az 1. cikk (5) bekezdése nagy vonalakban a jogi személyek alábbi kategóriáinak nyújt mentességet:

- Multilaterális fejlesztési bankok;

- Központi kormányzati tulajdonban álló és a központi kormányzat által garantált nem kereskedelmi, közszektorbeli intézmények; és

- Az európai pénzügyi stabilitási eszköz és az európai stabilitási mechanizmus.

10. Tőzsdén kívül és tőzsdén kereskedett származtatott ügyletek: Az ESMA 1. szintű szabályozása, végrehajtástechnikai standardjai, illetve szabályozástechnikai standardjai nem tesznek különbséget a tőzsdén kereskedett származtatott ügyletek és a tőzsdén kívüli kontraktusok között.

A kontraktus azonosítása egy egyedi termékazonosító használatával történik. Emellett a tranzakciókhoz szükséges egy egyedi ügyletazonosító is. Amennyiben nem jön létre a termékazonosítók globálisan elfogadott rendszere, már létezik egy javaslat, ami a Nemzetközi értékpapír-azonosító számok (International Securities Identification numbers, ISIN), az Alternatív instrumentumazonosító számok (Alternative Instruments Identifiers, AII), vagy a Pénzügyi instrumentumok besorolási kódjai (Classification of Financial Instruments Codes, CFI) alkalmazását kínálja alternatív megoldásként.

11. Az Interactive Brokers által igénybe vett kereskedési adattár: az Interactive Brokers (U.K.) Limited a CME ETR szolgáltatásait veszi igénybe, ami a CME Csoport tagja.

12. Jogi Személy Azonosító („LEI”) kódok kiadása

A származtatott ügyleteket kötő minden EU szerződő félnek rendelkeznie kell LEI kóddal a jelentéstételi kötelezettsége teljesítése érdekében. A LEI kód a szerződő fél adatok bejelentése során kerül felhasználásra.

A LEI egy jogi személyhez vagy struktúrához rendelt egyedi azonosító vagy kód, ami lehetővé teszi a pénzügyi tranzakciókban részt vevő szerződő felek egyértelmű azonosítását.

„EMIR”: A kereskedési adattár felé történő jelentéstételi kötelezettségre vonatkozó további információk

13. Az értékhatárok, amelyek meghatározzák, hogy egy PSZF a PSZF+ vagy PSZF- kategóriába tartozik-e: Az alábbi elszámolási értékhatárok bármelyikének átlépése a PSZF+ kategóriába való besorolást eredményez. A pozíciókat a névleges 30 napos gördülő átlag alapján kell kiszámítani:

• 1 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott hitelügyletek esetén;

• 1 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott részvényügyletek esetén;

• 3 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott kamatügyletek esetén;

• 3 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott devizaügyletek esetén; és

• 3 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott áruügyletek, valamint a fentiekben nem nevesített, más tőzsdén kívüli származtatott ügyletek esetén.

Az elszámolási értékhatár átlépésének kiszámításához a PSZF köteles összesíteni a cégcsoporthoz tartozó valamennyi nem pénzügyi vállalkozás ügyleteit is (és meghatározni, hogy a kérdéses vállalkozások az EU-n belül vagy kívül működnek), és a kapott eredményből kivonni a fedezeti vagy treasury céllal kötött ügyletek értékét. Ebben az összefüggésben a „fedezeti ügylet” kifejezés olyan ügyletet takar, amely objektíven mérhető módon csökkenti a PSZF vagy a cégcsoportja kereskedelmi, illetve treasury finanszírozási tevékenységéhez közvetlenül kapcsolódó kockázatokat.

14. Kitettségek bejelentése: a PSZF-ek és az NPSZF+-ok kötelesek jelentést tenni az alábbiakról:

* Minden egyes szerződés piaci értéken és modell szerinti értéken történő értékelése

* A felajánlott biztosítékeszközök részletes adatai ügyfél vagy portfólió alapon (tehát ahol a biztosítékeszközök értékének kiszámítása egy adott ügyletcsoportból eredő nettó pozíciók alapján, és nem ügyletenként kerül sor)

15. Kereskedési adattáraknak történő jelentések ütemezése: A jelentéstétel első napja 2014. február 12.:

* Február 12-én vagy azt követően kötött új ügyletek, kereskedési nap +1 alapon;

* 2014. február 12-ig be kellett jelenteni egy kereskedési adattárnak minden olyan, 2012. augusztus 16-án vagy azt követően kötött ügyletből eredő nyitott pozíciót, amely 2014. február 12-én még nyitott volt;

* 2014. május 13-ig be kellett jelenteni egy kereskedési adattárnak minden olyan, 2012. augusztus 16-a előtt kötött ügyletből eredő nyitott pozíciót, amely 2014. február 12-én még nyitott volt;

* Az értékeléseket és biztosítékeszközöket 2014. augusztus 12-ig be kellett jelenteni egy kereskedési adattárnak;

* 2017. február 12-ig be kellett jelenteni egy kereskedési adattárnak minden olyan, 2012. augusztus 16-án, azelőtt vagy azt követően kötött ügyletet, amely 2014. február 14-én már nem volt nyitott.

16. Mit kell bejelenteni és mikor: Információkat kell bejelenteni minden egyes ügylet szerződő feleiről (szerződő fél adatok), és magukról az ügyletekről is (általános adatok).

A bejelentendő szerződő fél adatok 26, míg az általános adatok 59 tételből állnak. Ezen tételeket az ESMA kereskedési adattáraknak jelentendő minimális adatokra vonatkozó szabályozástechnikai standardjaihoz fűzött melléklet 1. és 2. számú táblázata tartalmazza.

A szerződő felek és KSZF-ek az alábbi esetekben kötelesek jelentést benyújtani:

* egy ügylet megkötésekor

* egy ügylet módosításakor

* egy ügylet megszűnésekor

A jelentést legkésőbb az ügylet megkötésének, módosításának vagy megszűnésének a napját követő munkanapon kell benyújtani.

17. Mit kell bejelenteni és ki felel a jelentés benyújtásáért: A jelentéstételi kötelezettség mind a tőzsdén kívüli, mind a tőzsdei származtatott ügyletekre vonatkozik. A jelentéstételi kötelezettség alanyai az ügylet szerződő felei, függetlenül azok besorolásától. Felhívjuk a figyelmét a következőkre:

* Az értékelésekről és biztosítékeszközökről kizárólag a PSZF-ek és az NPSZF+-ok kötelesek jelentést benyújtani.

* Általában minden ügyletet mindkét szerződő fél köteles bejelenteni.

A JELEN TÁJÉKOZTATÁS KIZÁRÓLAG AZ INTERACTIVE BROKERS ÁLTAL JÓVÁHAGYOTT ÜGYFELEKNEK SZÓLÓ IRÁNYMUTATÁS.

MEGJEGYZÉS: A FENTI INFORMÁCIÓK NEM TEKINTHETŐK A RENDELET ÁTFOGÓ, KIMERÍTŐ VAGY VÉGLEGES ÉRTELMEZÉSÉNEK, HANEM KIZÁRÓLAG AZ ESMA EMIR RENDELET ÉS AZ ABBÓL EREDŐ, KERESKEDÉSI ADATTÁRAK FELÉ TÖRTÉNŐ JELENTÉSI KÖTELEZETTSÉGEK ÖSSZEFOGLALÓJÁNAK.

Az ESMA CFD szabályok végrehajtásának áttekintése az IBIE és IBCE lakossági ügyfelei vonatkozásában

Overview:

|

A CFD-k összetett instrumentumok, amelyeknél a tőkeáttétel miatt magas a gyors pénzvesztés kockázata. Az IBKR-nél vezetett lakossági számlák 68,7%-a veszteséget termel CFD kereskedés esetén. Kérjük, gondolja végig, hogy érti-e megfelelő mélységben a CFD-k működését, illetve, hogy megengedheti-e magának, hogy vállalja a veszteség ezzel járó magas kockázatát. |

Az Európai Értékpapírpiaci Hatóság (ESMA) 2018. augusztus 1-től érvényes hatállyal új szabályokat fogadott el a CFD-vel kereskedő lakossági ügyfelek vonatkozásában. Az új szabályozás a szakmai ügyfeleket nem érinti.

A tagállami szabályozó hatóságok állandó jelleggel elfogadták az ESMA szabályait.

A szabályok az alábbi területekre terjednek ki: 1) tőkeáttételi limitek; 2) fedezeti zárási szabály számlánként; 3) negatív egyenleg elleni védelem számlánként; 4) a CFD-kereskedéshez kínált ösztönzők korlátozása; és 5) egységes kockázati riasztás.

Kezdetben a legtöbb ügyfél (a szabályzott ügyfelek kivételével) lakossági ügyfélként kerül besorolásra. Bizonyos esetekben az IBKR hozzájárul ahhoz, hogy egy lakossági ügyfelet átsoroljon szakmai ügyféllé és fordítva. További információkért kérjük, olvassa el a MiFID osztályozást.

Az alábbi szakaszban részletesen bemutatjuk, hogy az IBKR miként hajtotta végre az ESMA határozatát.

1 Tőkeáttételi limitek

1.1 ESMA fedezetek

Az ESMA a mögöttes termék függvényében különböző szinteken határozta meg a tőkeáttételi limiteket:

- 3,33% a jelentős devizapároknál; a jelentős devizapárok közé tartozik a következő devizák bármely kombinációja: USD; CAD; EUR; GBP; CHF; JPY

- 5% a nem jelentős devizapároknál és a jelentős indexeknél;

- Nem jelentős devizapárnak minősül minden olyan kombináció, ami tartalmaz egy a fenti felsorolásban nem szereplő devizát, pl. USD.CNH

- A jelentős indexek közé tartozik az IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% a nem jelentős részvényidexeknél; IBES35; IBCH20; IBNL25; IBHK50

- 20% az egyedi értékpapíroknál

1.2 Alkalmazott fedezetek - egységes követelmény

Az ESMA fedezetek mellett az IBKR a mögöttes értékpapír múltbeli volatilitása és más tényezők alapján saját fedezeti követelményeket (IB fedezet) is kialakított. Az IB fedezeteket akkor alkalmazzuk, ha meghaladják az ESMA által előírt fedezeteket.

A hatályos IB és ESMA fedezetek részletes bemutatása itt érhető el.

1.2.1 Alkalmazott fedezetek - koncentrációs minimum

Koncentrációs díjat akkor számítunk fel, ha a portfólió kis számú CFD-ből és/vagy részvénypozícióból áll, vagy ha a két legnagyobb pozíció domináns súllyal bír. A portfólió stresszetesztelését úgy végezzük el, hogy 30% ellentétes elmozdulást alkalmazunk a két legnagyobb pozíción, illetve 5%-osat minden más pozíción. A teljes veszteséget alkalmazzuk fenntartási fedezeti követelményként, amennyiben az több, mint a kombinált részvény és CFD pozíciók sztenderd követelménye. Felhívjuk a figyelmet, hogy a koncentrációs díj az egyetlen olyan eset, ahol a CFD és a részvény pozíciók fedezetét közösen vizsgáljuk.

1.3 Kezdeti fedezeti követelmények teljesítése

Egy CFD pozíció megnyitásához szükséges kezdeti fedezetet kizárólag készpénzben lehet teljesíteni.

Eleinte a számla teljes készpénzegyenlege felhasználható CFD kereskedésre. Minden más instrumentumokra fenntartott kezdeti fedezeti követelmény, illetve részvényvásárlásra fordított készpénz csökkenti a rendelkezésre álló készpénzállományt. Ha az Ön készpénzes részvényvásárlásai fedezeti hitelfelvételt eredményeztek, akkor nem áll rendelkezésre pénzeszköz CFD kereskedési célokra még akkor sem, ha a számláján egyébként jelentős tőke található. Az ESMA szabályok értelmében nem áll módunkban megnövelni a fedezeti hitel összegét a CFD fedezet finanszírozása érdekében.

A CFD ügyleteken realizált nyereség a készpénzben kerül jóváírásra és azonnal hozzáférhető, tehát nem előfeltétele a készpénzelszámolás megtörténte. A nem realizált nyereség ugyanakkor nem használható fel a kezdeti fedezeti követelmények teljesítésére.

2 Fedezeti zárási szabály

2.1 Fenntartási fedezeti követelmény számítások és likvidációk

Az ESMA szabályozás értelmében az IBKR köteles likvidálni a CFD pozíciókat legkésőbb akkor, amikor a minősített tőke a pozíciók megnyitása során figyelembe vett kezdeti fedezet 50%-a alá esik. Az IBKR ennél korábban is zárhatja a pozíciókat, ha a kockázati megközelítésünk konzervatívabb. Ebben az értelemben a minősített tőke körébe tartozik a CFD készpénz és a nem realizált (pozitív és negatív) CFD eredmény. Felhívjuk a figyelmet, hogy a CFD készpénz nem tartalmazza a más instrumentumokra vonatkozó fedezeti követelmények teljesítését szolgáló készpénzt.

A számítás alapja a CFD pozíció megnyitásakor figyelembe vett kezdeti fedezet. Ez azt jelenti, hogy - a nem CFD pozíciókra vonatkozó fedezeti számításoktól eltérően - a kezdeti fedezet összege nem változik meg, ha változik a nyitott pozíció értéke.

2.1.1 Példa

Az Ön számlájának egyenlege 2 000 EUR készpénz, és nincs nyitott pozíció a számlán. 100 CFD-t kíván vásárolni XYZ-ből 100 EUR limitáron. Először csak 50 CFD, majd később a fennmaradó 50 CFD is teljesül. A rendelkezésre álló készpénze a kötésekkel párhuzamosan csökken:

|

|

Készpénz |

Tőke* |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Kötés előtt |

2 000 |

2 000 |

|

|

|

|

|

|

2 000 |

|

|

Kötés után 1 |

2 000 |

2 000 |

50 |

100 |

5 000 |

0 |

1 000 |

500 |

1 000 |

Nem |

|

Kötés után 2 |

2 000 |

2 000 |

100 |

100 |

10 000 |

0 |

2 000 |

1 000 |

0 |

Nem |

* Tőke = készpénz + nem realizált eredmény

Az árfolyam 110-re emelkedik. Az Ön tőkéje 3 000, de nem nyithat további pozíciókat, mivel a rendelkezésre álló készpénz továbbra is 0, és az ESMA szabályok értelmében a kezdeti (IM) és fenntartási (MM) fedezet változatlan marad:

|

|

Készpénz |

Tőke |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Változás |

2 000 |

3 000 |

100 |

110 |

11 000 |

1 000 |

2 000 |

1 000 |

0 |

Nem |

Ezután az árfolyam visszaesik 95-re. A tőke 1 500-ra esik vissza, de nem sérül a fedezeti követelmény, mivel továbbra is több, mint az 1 000 követelmény:

|

|

Készpénz |

Tőke |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Változás |

2 000 |

1500 |

100 |

95 |

9 500 |

-500 |

2 000 |

1 000 |

0 |

Nem |

Az árfolyam tovább esik 85-re, így sérül a fedezeti követelmény és bekövetkezik a likvidáció:

|

|

Készpénz |

Tőke |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Változás |

2 000 |

500 |

100 |

85 |

8 500 |

-1 500 |

2 000 |

1 000 |

0 |

Igen |

3 Negatív tőke elleni védelem

Az ESMA határozat a CFD-kereskedésre elkülönített pénzeszközök összegére korlátozza a CFD-vel kapcsolatos kötelezettségeket. Más pénzügyi instrumentumokat (pl. részvények vagy határidős ügyletek) nem lehet likvidálni a CFD fedezethiány pótlása érdekében.*

Ennek megfelelően a nem CFD eszközök nem képezik részét a CFD kereskedés miatt kockáztatott tőkének.

Amennyiben az Ön vesztesége meghaladja a CFD kereskedés céljára elkülönített készpénz összegét, az IB-nek le kell írnia a veszteséget.

Mivel a negatív tőke elleni védelem többletkockázattal jár az IBKR-re nézve, a lakossági befektetőknek további 1% finanszírozási spreadet számítunk fel a napon túl tartott CFD pozíciók után. A CFD finanszírozás részletes adatait itt találja.

* Bár CFD hiány pótlására tilos nem CFD pozíciókat likvidálnunk, ez fordítva nem így van, tehát lehetőségünk van CFD pozíciókat likvidálni nem CFD hiányok pótlására.

TWS Számlaablak az IBIE és IBCE lakossági ügyfeleinek

Overview:

Ez a cikk ismerteti a TWS számlaablakban elérhető információkat az IBKR európai uniós székhelyű leányvállalatai esetén.

|

A CFD-k összetett instrumentumok, amelyeknél a tőkeáttétel miatt magas a gyors pénzvesztés kockázata. Az IBKR-nél vezetett lakossági számlák 63,7%-a veszteséget termel CFD kereskedés esetén. Kérjük, gondolja végig, hogy érti-e megfelelő mélységben a CFD-k működését, illetve, hogy megengedheti-e magának, hogy vállalja a veszteség kockázatát. |

Background:

Az EGT-ben illetőséggel rendelkező, és így az IBKR valamelyik európai brókercégénél (IBIE vagy IBCE) számlával rendelkező lakossági ügyfelek az EU szabályozás hatálya alá esnek, amely tőkeáttételi és más korlátozásokat ír elő a CFD tranzakciókra.

A szabályozás előírja, hogy a CFD fedezeti követelményeket szabad készpénz felhasználásával kell teljesíteni, és tiltja, hogy a lakossági ügyfelek értékpapír-fedezet mellett vegyenek fel hitelt CFD pozíciók nyitásához vagy fenntartásához. Részletes információkért kérjük, látogasson el az Overview of ESMA CFD Rules Implementation for Retail Clients at IBIE and IBCE oldalra.

Az IBKR csoport európai uniós leányvállalatai által vezetett számlák univerzális számlák, ahol az ügyfelek az IBKR platformon elérhető valamennyi eszközosztállyal kereskedhetnek, ugyanakkor az IBKR amerikai és brit leányvállalataival ellentétben itt nincsenek elkülönítetten finanszírozott szegmensek.

Az alábbiakban konkrét példákon keresztül ismertetjük a fenti korlátozás tényleges alkalmazását, illetve bemutatjuk, hogy az ügyfelek hogyan tudják nyomon követni a CFD tranzakciók céljára rendelkezésre álló szabad készpénz-egyenlegüket.

Számlaablak

Az IBKR úgy érvényesíti a szabad készpénz-egyenlegre vonatkozó korlátozást, hogy valós időben kiszámítja a CFD kereskedéshez rendelkezésre álló forrásokat, és elutasítja az új megbízásokat illetve a meglévő pozíciók likvidálását, amennyiben az elérhető szabad készpénz-egyenleg nem elégséges a CFD kezdeti és fenntartási fedezeti követelmények teljesítéséhez.

Az IBKR lehetőséget kínál az ügyfeleknek, hogy a számlájukon elérhető szabad készpénz-egyenleget megjelenítő TWS Számlaablak-bővítmény használatával folyamatosan nyomon kövessék a CFD tranzakciók céljaira rendelkezésre álló szabad készpénz-egyenlegüket. Fontos kiemelni, hogy a kimutatás szerint CFD kereskedés céljaira rendelkezésre álló szabad készpénz-egyenleg nem jelenti azt, hogy ezt a készpénzt külön szegmensben tartjuk. Az összeg csupán azt mutatja meg, hogy a teljes számlaegyenleg mekkora hányada áll rendelkezésre CFD kereskedésre.

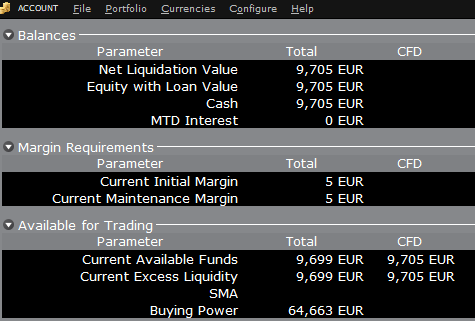

Tegyük fel például, hogy a száma készpénz-egyenlege 9 705 euró és nincsenek rajta értékpapír-pozíciók. Így a teljes készpénz-egyenleg rendelkezésre áll CFD vagy bármely más eszközosztály-pozíciók nyitásához:

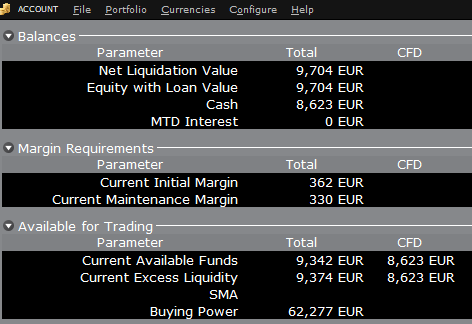

Ha a számlán veszünk 10 AAPL részvényt összesen 1 383 USD értékben, akkor a számla fennmaradó készpénz-egyenlege

ennek megfelelő EUR összeggel csökken, és a CFD kereskedéshez rendelkezésre álló egyenleg is

ugyanennyivel alacsonyabb lesz:

Felhívjuk a figyelmet, hogy a Teljes elérhető egyenleg a részvény fedezeti követelménynek megfelelő, alacsonyabb összeggel csökken.

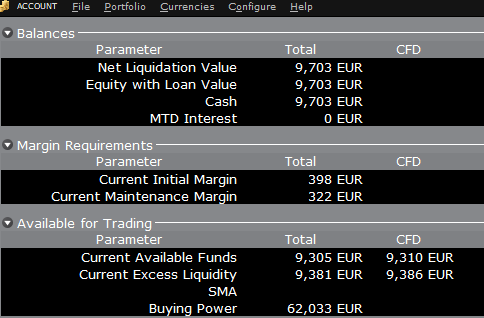

Ha a számla a 10 AAPL részvény vásárlása helyett 10 AAPL CFD-t vásárol, a hatás eltérő lesz. Mivel a tranzakció az alapul szolgáló eszköz megvásárlása helyett egy származtatott szerződést tartalmaz, a készpénz-egyenleg nem csökken, ugyanakkor a CFD kereskedés céljára elérhető összeg a CFD fedezeti követelménnyel csökken a szerződés teljesítésének biztosítása érdekében:

Ebben az esetben a Teljes elérhető egyenleg és a CFD kereskedési célra elérhető egyenleg azonos összeggel, azaz a CFD fedezeti követelménnyel csökken.

Finanszírozás

Ahogy fentebb már említettük, az EU-ban vezetett számlák nem rendelkeznek elkülönített szegmensekkel, így nincs szükség belső átvezetésekre sem. Az egyenleg a Számlaablakban feltüntetett összegben áll rendelkezésre, és azzal az ügyfél bármelyik eszközosztályban kereskedhet, tehát nincs szükség átvezetésre.

Felhívjuk a figyelmet, hogy amennyiben egy számlán van fedezeti hitel (azaz negatív készpénz-egyenleg), nem lehetséges CFD pozíciókat nyitni, mivel a CFD fedezeti követelményt minden esetben szabadon elérhető, pozitív készpénz-egyenleggel kell teljesíteni. Amennyiben Ön rendelkezik fedezeti hitellel és CFD-vel kíván kereskedni, először (i) vagy le kell zárnia a fedezeti pozíciókat, hogy megszüntesse a fedezeti hitelt, vagy (ii) fel kell töltenie a számláját olyan összegű készpénzzel, amely képes semlegesíteni a fennálló fedezeti hitelt, és elégséges készpénz-puffert hoz létre az előírt CFD fedezet teljesítéséhez.

TWS Account Window for Retail Clients of IBKR Ireland and Central Europe

Overview:

This article describes the information provided in the TWS account window for IBKRs EU based entities.

|

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage. 61% of retail investor accounts lose money when trading CFDs with IBKR. You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. |

Background:

Retail clients who are residents of the EEA and therefore maintain an account with one of IBKR’s European brokers, IBIE or IBCE, are subject to EU regulations which introduce leverage and other restrictions applicable to CFD transactions.

Notably the regulations require the use of free cash to satisfy CFD margin requirements and prohibit retail clients from using securities in the account as collateral to borrow funds to initiate or maintain a CFD position. Please see Overview of ESMA CFD Rules Implementation for Retail Clients at IBIE and IBCE for full details.

The accounts of IBKRs EU entities are universal accounts in which clients can trade all asset classes available on IBKRs platform, but unlike IBKRs US and UK entities, there are no separately funded segments.

Working examples of how this restriction is applied, along with details as to how clients can monitor free cash available for CFD transactions, are outlined below.

Account Window

IBKR enforces the restriction relating to free cash by calculating the funds available for CFD trading on a real-time basis, rejecting new orders and liquidating existing positions when the available free cash is insufficient to cover CFD initial and maintenance margin requirements.

IBKR offers clients the ability to monitor free cash available for CFD transactions via an enhancement to the TWS Account Window which displays the level of free cash in the account. Importantly, the funds shown as available for CFD trading do not imply that cash is held in a separate segment. It simply indicates what proportion of total account balances is available for CFD trading.

For example, assume that an account has EUR 9,705 in cash and no positions. All the cash is available to open CFD positions, or positions in any other asset class:

If the account now purchases 10 shares of AAPL stock for an aggregate value of USD 1,383 the cash in the account is reduced by a corresponding amount in EUR, and the funds available for CFD trading are reduced by the

same amount:

Note that Total available funds are reduced by a smaller amount, corresponding to the stock margin requirement.

If, instead of buying AAPL stock, the account buys 10 AAPL CFDs the impact will be different. As the transaction involves a derivative contract rather than the purchase of the underlying asset itself, there’s no reduction in cash but the funds available for CFDs are reduced by the CFD margin requirement to secure performance on the contract:

In this case Total available funds and CFD available funds are reduced by an equal amount; the CFD margin requirement.

Funding

As noted above, EU-based accounts do not have segments and therefore there is no need for internal transfers. Funds are available for trades in all asset classes in the amounts indicated in the account window, without the need for sweeps or transfers.

Note also that should an account have a margin loan, i.e. negative cash, it will not be possible to open CFD positions since the CFD margin requirement must be satisfied by free, positive cash. Should you have a margin loan and wish to trade CFDs you must first either close margin positions to eliminate the loan, or add cash to the account in an amount that covers the margin loan and creates a cash buffer sufficient for the necessary CFD margin.

IBKR Metals CFDs – Facts and Q&A

Overview:

The following article is intended to provide a general introduction to London Gold and Silver Contracts for Differences (CFDs) issued by IBKR.

Please follow these links for information on IBKR Share CFDs, Index CFDs and Forex CFDs.

Risk Warning

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage.

61% of retail investor accounts lose money when trading CFDs with IBKR.

You should consider whether you understand how CFDs work and whether you can afford to take the

high risk of losing your money.

ESMA Rules for CFDs (Retail Clients only)

The European Securities and Markets Authority (ESMA) has enacted new CFD rules effective 1st August

2018.

The rules include: 1) leverage limits on the opening of a CFD position; 2) a margin close out rule on a per

account basis; and 3) negative balance protection on a per account basis.

The ESMA Decision is only applicable to retail clients. Professional clients are unaffected.

Please refer to the following articles for more detail:

ESMA CFD Rules Implementation at IBKR (UK) and IBKR LLC

ESMA CFD Rules Implementation at IBIE and IBCE

Introduction

A London Gold CFD enables you to have exposure to price movements of physical Gold without actually owning it. A London Gold CFD is an agreement between you and IBKR to exchange the difference in price of the underlying over a period of time. The difference to be exchanged is determined by the change in the reference price of the underlying. Thus, if the price of physical Gold traded on the London bullion market rises and you are long the CFD, you receive cash from IBKR and vice versa. A London Gold CFD can be bought long or sold short to suit your view of market direction in the future.

Contract Specifications

| Contract | IBKR Symbol | Per Trade Fee | Minimum per Order | Multiplier |

| London Gold | XAUUSD | 0.015% | USD 2.00 | 1 |

| London Silver | XAGUSD | 0.03% | USD 2.00 | 1 |

Price Determination

The IBKR London Gold and Silver CFDs reference physical Gold and Silver traded on the London bullion market. The London bullion market is a wholesale over-the-counter market for the trading of precious metals. Trading is conducted among members of the London Bullion Market Association (LBMA). Most of the members are major international banks.

IBKR receives quote streams from approximately 10 such major banks, in much the same way it does for cash forex. IBKR Smart routes between the banks, and the best available price at any given time becomes the reference price for the CFDs. IBKR does not add a spread to the banks’ quotes.

Low Commissions and Financing Rates: Unlike other CFD providers IBKR charges a transparent

commission, rather than widening the spread. Commission rates are only 0.015% for London Gold and 0.03% for London Silver. Overnight financing rates are just benchmark +/- 1.5% (an additional 1% surcharge is added for retail accounts).

Transparent Quotes: Because IBKR does not widen the spread, the Metals CFD quotes accurately

represent the spreads and price movements of the related cash metal, as described above.

Margin Efficiency: IBKR establishes house-margin requirements based on historic volatility of the

underlying and other factors. Retail clients are subject to regulatory minimum initial margins of 5% for

London Gold or 10% for London Silver.

Trading Permissions: Same as for Share and Index CFDs.

Market Data Permissions: Metals CFD market data is free, but a permission is required for system

reasons.

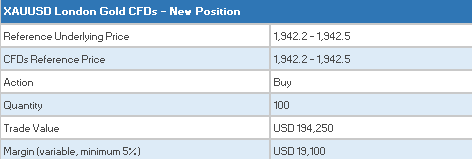

Worked Trade Example (Professional Clients):

You purchase 100 XAUUSD CFDs at $1,942.5 for USD 194,250 which you then hold for 5 days.

![]()

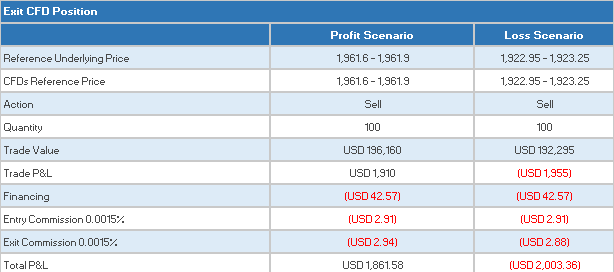

Closing the Position

CFD Resources

Below are some useful links with more detailed information on IB’s CFD offering:

Frequently asked Questions

Are short Metals CFDs subject to forced buy-in?

No.

Can I take delivery of the underlying metal?

No, IBKR does not support physical delivery for Metals CFDs.

Are there any market data requirements?

The market data for Metal CFDs is free, and is included the market data for Index CFDs. However, you need to subscribe to the permission for system reasons. To do this, log into Account Management, and click through the following tabs: Settings/User Settings/Trading Platform/Market Data Subscriptions. Alternatively you can set up an Index or Metals CFD in your TWS quote monitor and click the “Market Data Subscription Manager” button that appears on the quote line.

How are my CFD trades and positions reflected in my statements?

If you are a client of IBKR (U.K.) or IBKR LLC, your CFD positions are held in a separate account segment identified by your primary account number with the suffix “F”. You can choose to view Activity Statements for the F-segment either separately or consolidated with your main account. You can make the choice in the statement window in Account Management.

If you are a client of other IBKR entities, there is no separate segment. You can view your positions normally alongside your non-CFD positions.

In what type of IB accounts can I trade CFDs e.g., Individual, Friends and Family,

Institutional, etc.?

All margin and cash accounts are eligible for CFD trading.

Can I trade CFDs over the phone?

No. In exceptional cases we may agree to process closing orders over the phone, but never opening

orders.

Can anyone trade IB CFDs?

All clients can trade IB CFDs, except residents of the USA, Canada, Hong Kong, New Zealand and

Israel. There are no exemptions based on investor type to the residency-based exclusions.

Bonus Certificates Tutorial

Introduction

Bonus certificates are designed to provide a predictable return in sideways markets, and market returns in rising markets.

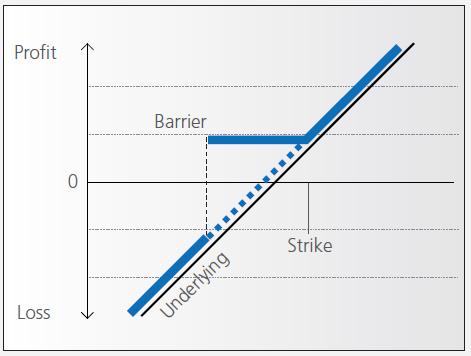

At the time they’re issued, bonus certificates normally have a term to maturity of two to four years. You will receive a specified cash pay-out (“bonus level” or “Strike”) if at maturity the price of the underlying is below or at the strike, as long as the underlying instrument has not touched or fallen below an established price level (“safety threshold” or “barrier”) during the term of the certificate.

Unless the certificate has a cap, you continue to participate in the price gains if the underlying instrument rises above the bonus level. In this case you either receive the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

However, if the barrier is breached, you will no longer be entitled to the bonus payment. The value of the certificate then corresponds to the value of the underlying (times the ratio). In other words, once the barrier has been touched the certificate effectively converts to an index certificate. You will receive either the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

Although there is no structured leverage, the presence of the barrier creates effective leverage. When the price of the underlying instrument approaches the barrier the probability of a breach increases, affecting the price of the certificate disproportionately.

Pay-out Profile

Example

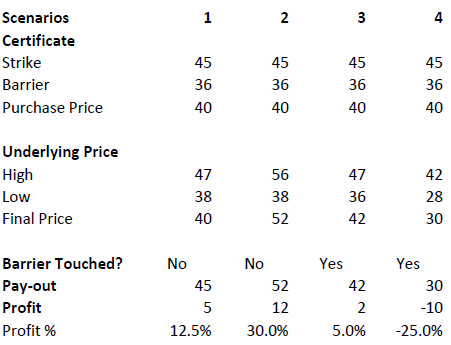

Assume a bonus certificate on ABC share. The certificate has a strike of EUR 45.00 and a barrier set at EUR 36.00. The table below shows scenarios depending on the trading range of the underlying, the final price of the underlying and whether the barrier has been touched or not.

Warrant Tutorial

Introduction

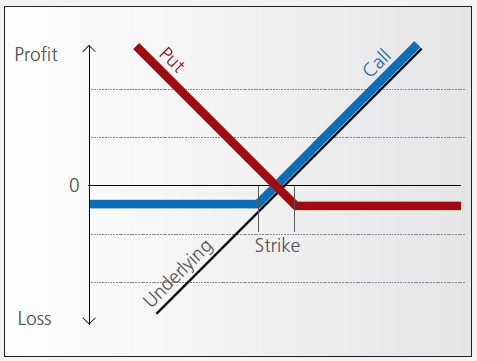

A warrant confers the right to buy (call-warrant) or sell (put-warrant) a specific quantity of a specific underlying instrument at a specific price over a specific period of time.

Pay-out Profile

With some warrants, the option right can only be exercised on the expiration date. These are referred to as “European-style” warrants. With “American-style” warrants, the option right can be exercised at any time prior to expiration. The vast majority of listed warrants are cash-exercised, meaning that you cannot exercise the warrant to obtain the underlying physical share. The exception to this rule is Switzerland, where physically settled warrants are widely available.

IBKR does allow for US and Canadian warrant exercise. Customers wishing to do so should submit a Customer Service ticket stating the name/symbol of the warrant, the quantity of shares and the intended action (i.e. exercise). The broker will pass through all associated exercise costs to the customer upon completion of the request. US or Canadian warrants are not eligible for auto-exercise at expiration. Warrants remaining in an account at expiration will be removed as worthless.

Factors that influence pricing

Not only do changes in the price of the underlying instrument influence the value of a warrant, a number of other factors are also involved. Of particular importance to investors in this regard are changes in volatility, i.e. the degree to which the price of the underlying instrument fluctuates. In addition, changes in interest rates and the anticipated dividend payments on the underlying instrument also play a role.

However, changes in implied volatility - as well as interest rates and dividends - only affect the time value of a warrant. The primary driver - intrinsic value - is solely determined by the difference between the price of the underlying instrument and the specified exercise price.

Historical and implied volatility

In addressing this topic, a differentiation has to be made between historical and implied volatility. Implied volatility reflects the volatility market participants expect to see in the financial instrument in the days and months ahead. If implied volatility for the underlying instrument increases, so does the price of the warrant.

This is because the probability of profiting from a warrant during a particular time-frame increases if the price of the underlying instrument is highly volatile. The warrant is therefore more valuable.

Conversely, if implied volatility decreases, that leads to a decline in the value of warrants and hence occasionally to nasty surprises for warrant investors who aren’t familiar with the concept and influence of volatility.

Interest rates and dividends

Issuers hedge themselves against price changes in the warrant through purchases and sales of the underlying instrument. Due to the leverage afforded by warrants, the issuer needs considerably more capital to hedge its exposure than you require to buy the warrants. The issuer’s interest expense associated with that capital is included in the price of the warrant. The amount of embedded interest reduces over time and at expiration is zero.

In the case of puts, the situation is exactly the opposite. Here, the issuer sells the underlying instrument

short to establish the necessary hedge, and in so doing receives capital that can earn interest. Thus interest reduces the price of the warrant by an amount that decreases over time.

As the issuer owns shares as a part of its hedging operations, it is entitled to receive the related dividend

payments. That additional income reduces the price of call warrants and increases the price for puts. But if the dividend expectations change, that will have an influence on the price of the warrants. Unanticipated special dividends on the underlying instrument can lead to a price decline in the related warrants.

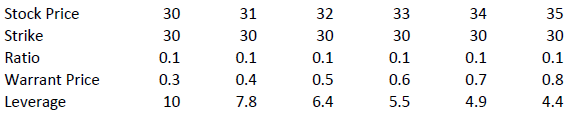

Key valuation factors

Let’s assume the following warrant:

Warrant Type: Call

Term to expiration: 2 years

Underlying : ABC Share

Share price: EUR 30.00

Strike: EUR 30.00

Exercise ratio: 0.1

Warrant’s price: EUR 0.30

Intrinsic value

Intrinsic value represents the amount you could receive if you exercised the warrant immediately and then bought (in the case of a call) or sold (put) the underlying instrument in the open market.

It’s very easy to calculate the intrinsic value of a warrant. In our example the intrinsic value is EUR 00.00

and is calculated as follows:

(price of underlying instrument – strike price) x exercise ratio

= (EUR 30.00 – EUR 30.00) x 0.1

= EUR 00.00

If the price of the ABC share increases by EUR 1, the intrinsic value becomes

= (EUR 31.00 – EUR 30.00) x 0.1

= EUR 00.10

The intrinsic value of a put warrant is calculated with this formula:

(strike price – price of underlying instrument) x exercise ratio

It’s important to note that the intrinsic value of a warrant can never be negative. By way of explanation:

if the price of the underlying instrument is at or below the exercise price, the intrinsic value of a call equals zero. In this instance, the price of the warrant consists only of “time value”. On the flipside, the intrinsic value of a put is equal to zero if the price of the underlying instrument is at or above the exercise price.

Time value

Once you’ve calculated the intrinsic value of a warrant, it’s also easy to figure out what the time value of that warrant is. You simply deduct the intrinsic value from the current market price of the warrant. In our example, the time value is equal to EUR 1.30 as you can see from the following calculation:

(warrant price – intrinsic value)

= (EUR 0.30 EUR – EUR 0.00)

= EUR 0.30

Time value gradually erodes during the term of a warrant and ultimately ends up at zero upon expiration. At that point, warrants with no intrinsic value expire worthless. Otherwise you can expect to receive payment of the intrinsic value. Take note, though: a warrant’s loss of time value accelerates during the final months of its term.

Premium

The premium indicates how much more expensive a purchase/sale of the underlying instrument would be via the purchase of a warrant and the immediate exercise of the option right as opposed to simply buying/selling the underlying instrument in the open market.

Hence the premium is a measure of how expensive a warrant actually is. It follows that, when given a choice between warrants with similar features, you should always buy the one with the lowest premium. By calculating the premium as an annualized percentage, warrants with different terms to expiry can be compared with each other.

The percentage premium for the call warrant in our example can be calculated as follows:

(strike price + warrant price / exercise ratio – share price) / share price * 100

= (EUR 30.00 + EUR 0.30 / 0.1 – EUR 30.00) / EUR 30.00 x 100

= 10 percent

Leverage

The amount of leverage is the price of the share * ratio divided by the price of the warrant. In our example 30.00*0.1/0.3 = 10. So when the price of ABC increases by 1% the value of the warrant increases by 10%.

The amount of leverage is not constant however; it varies as intrinsic and time value changes, and is particularly sensitive to changes in intrinsic value. As a rule of thumb, the higher the intrinsic value of the warrant, the lower the leverage. For example (assuming constant time value):