Reglamento EMIR: informe de obligaciones en el registro de operaciones y servicio delegado de Interactive Brokers para ayudarle a cumplir con sus obligaciones

1. Antecedentes. En 2009, el G20 se comprometió a realizar reformas destinadas a aumentar la transparencia y a reducir el riesgo de las contrapartes en el mercado de derivados extrabursátiles luego de la crisis financiera de 2008. El reglamento relativo a los derivados bursátiles, las entidades de contrapartida central y los registros de operaciones (el reglamento "EMIR”) implementa la mayoría de estas promesas en la UE. El reglamento EMIR es una normativa de la UE que entró en vigor el 16 de agosto de 2012.

2. Instrumentos financieros y clases de activos que pueden informarse conforme con el reglamento EMIR. Derivados negociados en mercados regulares y extrabursátiles para las siguientes clases de activos: crédito, intereses, acciones, commodities y derivados de divisas. La obligación de presentar informes no se aplica para warrants negociados en bolsa.

3. Para quiénes se aplican las obligaciones de presentación de informes EMIR. Las obligaciones de presentación de informes normalmente se aplican para todas las contrapartes establecidas en la UE, con excepción de las personas físicas. Se aplican para:

* Contrapartes financieras ("CF")

* Contrapartes no financieras por encima del umbral de compensación ("CNF+")

* Contrapartes no financieras por debajo del umbral de compensación ("CNF-")

* Entidades de terceros países fuera de la UE ("ETP") en algunas circunstancias limitadas.

Las obligaciones de presentación de informes se aplican básicamente para todas las entidades establecidas en la UE que hayan celebrado un contrato de derivados.

4. Contrapartes financieras ("CF"). Incluye a bancos, sociedades de inversión, entidades de crédito, aseguradoras, OICVM, planes jubilatorios, y fondos de inversión alternativos gestionados por un gestor (GFIA). Un fondo de inversiones alternativo ("FIA") solo se convertirá en una CF si el gestor de dicho FIA está autorizado conforme con la directiva sobre gestores de fondos de inversión alternativos ("DGFIA"), de modo que un fondo fuera de la UE podrá estar sujeto a los requisitos de la presentación de informes del reglamento EMIR.

5. Contraparte no financiera ("CNF"). Una CNF se define como una empresa establecida en la UE que no sea aquella definidas como CF o una contraparte central (“CPC”), como las cámaras de compensación. Las CNF tienen menos obligaciones que las CF. Pero cuando una CNF excede un "umbral de compensación", se convierte en una CNF+, cuando queda sujeta a casi las mismas obligaciones que las CF (incluyendo informe de valuación y garantía). A las CNF debajo del umbral de compensación se las conoce como CNF-. En la práctica, cualquier otra persona que no sea una persona física (es decir, una persona o personas que abren una cuenta conjunta)

se define como una CNF-, y está sujeta a las obligaciones de presentación de informes.

INTERACTIVE BROKERS HA DELEGADO EL SERVICIO DE PRESENTACIÓN DE INFORMES PARA AYUDARLE A CUMPLIR CON SUS OBLIGACIONES DE PRESENTACIÓN DE INFORMES

6. El servicio que ofrecerá Interactive Brokers a sus clientes para facilitarles el cumplimiento de sus obligaciones de presentación de informes, es decir, un servicio delegado para la presentación de informes de negociación que facilitará la emisión del identificador de entidad jurídica. Tal como se indica arriba, tanto las CF como las CNF deben informar los detalles de sus transacciones (en mercados regulares y extrabursátiles) ante registros de operaciones autorizados. Esta obligación puede descargarse directamente mediante un registro de operaciones, o delegando los aspectos operativos de la presentación de informes a la contraparte o a un tercero (que envíe los informes en su nombre).

Interactive Brokers tiene el objetivo de facilitarle la emisión de los identificadores de entidad jurídica, y le ofrece la delegación de informes para clientes para quienes ejecuta y compensa transacciones, sujeto al consentimiento del cliente, con el alcance de que sea posible así hacerlo desde una perspectiva operativa, jurídica y normativa.

Si usted está sujeto a la presentación de informes conforme con el reglamento EMIR, podrá brevemente iniciar sesión en el sistema de gestión de cuenta de IB y solicitar un identificador de entidad jurídica para delegar la presentación de informes a Interactive Brokers.

Tenemos la intención de incluir la presentación de informes de valoración, pero únicamente y con el alcance y durante el plazo permitido para que Interactive Brokers así lo haga desde una perspectiva jurídica y normativa, y cuando la contraparte deba así hacerlo (es decir, en los casos en que sea una CF o una CNF+).

De todos modos, esto estaría sujeto a la condición de que Interactive Brokers utilice su propia valoración de las transacciones para los fines de la presentación de informes.

7. ¿Puede delegarse la creación de informes EMIR? El reglamento EMIR le permite a cualquiera de las contrapartes delegar la creación de informes a un tercero. Si una contraparte o CPC delega la creación de informes a un tercero, seguirá siendo la última responsable del cumplimiento de las obligaciones de presentación de informes. Del mismo modo, la contraparte o el CPC deberán asegurar que el tercero a quien se haya delegado la obligación presente correctamente los informes. Los brókeres y díleres no tienen la obligación de presentar informes cuando actúen puramente en calidad de representante. Si una transacción en bloque da lugar a varias transacciones, cada transacción deberá informarse.

FONDOS Y SUBFONDOS. Las obligaciones conforme con el reglamento EMIR son para la contraparte que podrá ser el fondo o el subfondo. El fondo o el subfondo que es el mandante de las transacciones deberá proporcionar detalles sobre su clasificación (CF, CNF+ o CNF-), autorización para la presentación de informes delegados y la solicitud del identificador de entidad jurídica (el número "LEI").

8. Excepciones conforme con el artículo 1(4) y 1(5) del reglamento EMIR. Los artículos 1(4) y 1(5) del reglamento EMIR exceptúan a ciertas entidades de algunas o todas las obligaciones establecidas en el reglamento EMIR, dependiendo de su clasificación. Específicamente, las entidades exentas en virtud del artículo 1(4) están exentas de todas las obligaciones que se establecen en el reglamento EMIR, mientras que las entidades exentas de acuerdo con el artículo 1(5) están exentas de todas las obligaciones excepto la obligación de presentar informes, que continúa en vigor.

9. Entidades que cualifican conforme con el artículo 1(4) y 1(5) del reglamento EMIR. El artículo 1(4) inicialmente se aplicaba solamente para los bancos centrales de la UE, organismos públicos de la Unión involucrados en la gestión de deuda pública, y el Bank of International Settlements. Luego,

la aplicación de la exención del artículo 1(4) se amplió para incluir a los bancos centrales y los organismos de gestión de deuda de EE. UU. y Japón. La comisión ha indicado que podrán añadirse más bancos centrales extranjeros y organismos de gestión de deuda en caso de que consideren que la normativa equivalente en dichas jurisdicciones sea la adecuada. El artículo 1(5) exime ampliamente a las siguientes categorías de entidades:

la aplicación de la exención del artículo 1(4) se amplió para incluir a los bancos centrales y los organismos de gestión de deuda de EE. UU. y Japón. La comisión ha indicado que podrán añadirse más bancos centrales extranjeros y organismos de gestión de deuda en caso de que consideren que la normativa equivalente en dichas jurisdicciones sea la adecuada. El artículo 1(5) exime ampliamente a las siguientes categorías de entidades:

- Bancos de desarrollo multilaterales;

- Entidades del sector público no comerciales que sean propiedad de, y estén garantizadas por, un gobierno central; y

- El Mecanismo de estabilidad financiera europeo y el Mecanismo de estabilidad europeo.

10. Derivados negociados en mercados regulados y extrabursátiles.No existe una distinción entre los informes de contratos de derivados negociados en mercados regulados (“ETD”) y extrabursátiles dentro de las normativas de nivel 1, implementación de estándares técnicos, o los estándares técnicos normativos de la AEVM.

El contrato deberá identificarse utilizando un identificador de producto único. Además, será necesario un identificador de transacción única para las transacciones. En el caso de que un sistema global acordado de identificadores de producto no se implementare, se ha sugerido que los números internacionales de identificación de valores mobiliarios (“ISIN”), los Identificadores de instrumentos alternativos ("IIA"), o la clasificación de los códigos de instrumentos financieros ("CIF") pueden funcionar como alternativas.

11. Uso del registro de operaciones utilizado por Interactive Brokers. Interactive Brokers (U.K.) Limited utilizará los servicios de CME ETR, que es parte del CME Group.

12. Emisión de identificadores de entidades jurídicas ("LEI")

Todas las contrapartes de la UE que introduzcan transacciones de derivados deberán tener un número LEI para cumplir con las obligaciones de presentación de informes. El número LEI se utilizará con el fin de informar datos de la contraparte.

Un número LEI es un identificador único o código adjunto a una persona o estructura jurídica que permitirá la identificación inequívoca de las partes en transacciones financieras.

Reglamento EMIR. Información sobre la presentación de informes por obligaciones del registro de operaciones

13. Umbrales que determinan si una CNF es una CNF+ o CNF-. El incumplimiento de cualquiera de los siguientes valores de los umbrales de compensación significarán una clasificación como CNF+. Las posiciones se calcularán sobre una base media con renovación a 30 días.

• 1000 millones EUR en valor nocional bruto para contratos de derivados de crédito extrabursátiles;

• 1000 millones EUR en valor nocional bruto para contratos de derivados sobre acciones extrabursátiles;

• 3 mil millones EUR en valor nocional bruto para contratos derivados de tipos de interés extrabursátil;

• 3 mil millones EUR en valor nocional bruto para contratos de derivados sobre fórex extrabursátiles; y

• 3 mil millones EUR en valor nocional bruto para contratos de derivados sobre commodities extrabursátiles y otros contratos de derivados extrabursátiles no cubiertos arriba.

Con el fin de calcular si se ha alcanzado un umbral de compensación, una CNF deberá añadir las transacciones de las entidades no financieras en su grupo (y determinar o no si estas entidades se encuentran dentro o fuera de la UE) , pero las transacciones con descuentos se introducen con el fin de cobertura o tesorería. El término "transacciones de cobertura”, en este contexto, significa transacciones medibles objetivamente que reducen los riesgos directamente con relación a la actividad comercial o de financiación del tesoro de la CNF o de su grupo.

14. Informes de exposiciones. Las CF y CNF deberán informar respecto de lo siguiente:

* Las valoraciones a precios de mercado o valoraciones según modelos de cada contrato

* Detalles de todas las garantías depositadas, sobre la base de transacciones o carteras (es decir, cuando la garantía se calcula sobre la base de posiciones netas resultantes de un conjunto de contratos, en lugar de publicarse sobre la base de transacciones)

15. Horario para informar ante registros de operaciones. La fecha de inicio para la presentación de informes es el 12 de febrero de 2014:

* Nuevos contratos celebrados el 12 de febrero, o en fecha posterior, en una fecha de negociación +1;

* Las posiciones abiertas de contratos celebrados el 16 de agosto de 2012, o en fecha posterior, y que aún permanezcan abiertas al 12 de febrero de 2014, deben informarse en un registro operaciones para el 12 de febrero de 2014;

* Las posiciones abiertas de contratos celebrados antes del 16 de agosto, y que permanezcan abiertas el 12 de febrero de 2014, deberán informarse en un registro de operaciones al 12 de mayo de 2014;

* El informe de valoración y garantía deberá presentarse en un registro de operaciones al 12 de agosto de 2014;

* Los contratos que se hubieren celebrado el 16 de agosto de 2012, o en fecha anterior o posterior, pero que no estuvieren abiertos al 12 de febrero de 2014, deberán informarse en un registro de operaciones al 12 de febrero de 2017.

16. Lo que debe informarse y cuándo. La información debe presentarse ante las contrapartes de cada transacción (datos de las contrapartes), así como los contratos en sí mismos (datos comunes).

Hay 26 artículos que deben informarse respecto de los datos de una contraparte, y 59 artículos que deben informarse respecto de los datos comunes. Estos artículos se establecen dentro de las tablas 1 y 2 del Anexo de los detalles mínimos sobre los estándares técnicos normativos de la AEVM a ser informados en los registros de operaciones.

Las contrapartes y las CPC deben realizar un informe:

* cuando se celebra un contrato

* cuando se modifica un contrato

* cuando finaliza un contrato

Deberá realizarse un informe a más tardar el día hábil siguiente a la conclusión, modificación o finalización del contrato.

17. Lo que debe informarse y quién es responsable de informarlo. La presentación de informes se aplica para los derivados negociados en mercados regulares y extrabursátiles. La obligación de informar se aplica para contrapartes en una transacción, sin perjuicio de su clasificación. Deberá observar lo siguiente:

* El informe de la valoración y la garantía solo es necesario para CF y CNF+

* Normalmente, ambas contrapartes deberán informar cada transacción.

ESTA INFORMACIÓN ES CON FINES INFORMATIVOS PARA LOS CLIENTES COMPENSADOS POR INTERACTIVE BROKERS SOLAMENTE

NOTA: LA INFORMACIÓN ANTERIOR NO ESTÁ DESTINADA A SER UNA INTERPRETACIÓN INTEGRAL, EXHAUSTIVA NI DEFINITIVA DE LA NORMATIVA, SINO UN RESUMEN DE LA NORMATIVA RELATIVA AL REGLAMENTO EMIR Y DE LAS OBLIGACIONES DE PRESENTACIÓN DE INFORMES DE LOS REGISTROS DE OPERACIONES RESULTANTES.

Resumen del sistema de negociación con margen SPAN

La metodología SPAN (Análisis de riesgo de cartera estándar) es una metodología desarrollada por el CME, y utilizada por muchas cámaras de compensación y mercados de todo el mundo para calcular la garantía de cumplimiento (es decir, el requisito de margen) sobre futuros y opciones que la cámara de compensación le cobra al comisionista de futuros y que este, a su vez, le cobra al cliente.

La metodología SPAN establece el margen al determinar la peor pérdida potencial que podría sufrir una cartera durante un determinado periodo (normalmente de un día) utilizando un conjunto de 16 escenarios de mercado hipotéticos que reflejan variaciones en el precio del subyacente del contrato de futuros u opciones y, en el caso de las opciones, el deterioro temporal y cambios en la volatilidad implícita.

El primer paso para calcular el requisito de la metodología SPAN es organizar todas las posiciones que comparten el mismo subyacente último en un agrupamiento al cual se refiere como el grupo de commodity combinado. Luego, la metodología SPAN calcula y añade, mediante un escenario similar, el riesgo de cada posición dentro de un commodity combinado, y ese escenario genera la pérdida teórica máxima que es la Búsqueda de riesgo. Los 16 escenarios se determinan sobre la base de dicho rango de búsqueda de precio de commodity combinado (el movimiento máximo en el precio del subyacente que es probable que se produzca para el periodo dado) y del rango de búsqueda de volatilidad (la variación máxima en la volatilidad implícita que es probable que se produzca para opciones).

Asuma que una cartera hipotética que tiene un futuro en largo y una opción put en largo sobre el índice de acciones de ABC tiene un precio subyacente de 1000 USD, un multiplicador de 100, y un rango de búsqueda de precio del 6 %. Para esta cartera dada, la búsqueda de riesgo sería de 1125 USD del escenario 14.

|

# |

1 Futuro en largo |

1 Opción put en largo |

Suma |

Descripción del escenario |

|

1 |

0 USD |

20 USD |

20 USD |

Precio sin variación; volatilidad por encima del rango de búsqueda |

|

2 |

0 USD |

(18 USD) |

(18 USD) |

Precio sin variación; volatilidad por debajo del rango de búsqueda |

|

3 |

2,000 USD |

(1290 USD) |

710 USD |

Precio arriba 1/3 del rango de búsqueda de precio ; Volatilidad por encima del rango de búsqueda |

|

4 |

2,000 USD |

(1155 USD) |

845 USD |

Precio arriba 1/3 del rango de búsqueda de precio ; Volatilidad por debajo del rango de búsqueda |

|

5 |

(2000 USD) |

1600 USD |

(400 USD) |

Precio abajo 1/3 del rango de búsqueda de precio ; Volatilidad por encima del rango de búsqueda |

|

6 |

(2000 USD) |

1375 USD |

(625 USD) |

Precio abajo 1/3 en el rango de búsqueda de precio ; Volatilidad debajo del rango de búsqueda |

|

7 |

4000 USD |

(2100 USD) |

1900 USD |

Precio arriba 2/3 del rango de búsqueda de precio ; Volatilidad por encima del rango de búsqueda |

|

8 |

4000 USD |

(2330 USD) |

1670 USD |

Precio arriba 2/3 del rango de búsqueda de precio ; Volatilidad por debajo del rango de búsqueda |

|

9 |

(4000 USD) |

3350 USD |

(650 USD) |

Precio abajo 2/3 del rango de búsqueda de precio ; Volatilidad por encima del rango de búsqueda |

|

10 |

(4000 USD) |

3100 USD |

(900 USD) |

Precio abajo 2/3 del rango de búsqueda de precio ; Volatilidad por debajo del rango de búsqueda |

|

11 |

6000 USD |

(3100 USD) |

2900 USD |

Precio arriba 3/3 del rango de búsqueda de precio ; Volatilidad por encima del rango de búsqueda |

|

12 |

6000 USD |

(3375 USD) |

2625 USD |

Precio arriba 3/3 del rango de búsqueda de precio ; Volatilidad por debajo del rango de búsqueda |

|

13 |

(6000 USD) |

5150 USD |

(850 USD) |

Precio abajo 3/3 del rango de búsqueda de precio ; Volatilidad por encima del rango de búsqueda |

|

14 |

(6000 USD) |

4875 USD |

(1125 USD) |

Precio debajo 3/3 del rango de búsqueda de precio ; Volatilidad debajo del rango de búsqueda |

|

15 |

5760 USD |

(3680 USD) |

2080 USD |

Alza extrema en el precio (3 veces el rango de búsqueda del precio) * 32 % |

|

16 |

(5760 USD) |

5400 USD |

(360 USD) |

Baja extrema en el precio (3 veces el rango de búsqueda del precio) * 32 % |

El cargo por la búsqueda de riesgo se añade a los cargos por diferencial entre commodities (una cantidad que se contabiliza para el riesgo de base de los diferenciales del calendario de futuros) y cargos al contado (un cargo que cubre el aumento en el riesgo de posiciones en instrumentos entregables próximos al vencimiento), y se reduce mediante cualquier compensación de crédito por diferencial entre commodities (un crédito de margen para compensar posiciones entre productos correlacionados). Esta suma se compara con el requisito mínimo de opciones en corto (garantiza que se cobre un margen mínimo para carteras que contienen opciones fuera del dinero profundas), y el mayor de los dos será el riesgo del commodity combinado. Estos cálculos se realizan para todos los commodities combinados con el requisito de margen total para una cartera equivalente a la suma del riesgo de todos los commodities combinados menos todo crédito por compensaciones de riesgo proporcionados entre los distintos commodities combinados.

El software para calcular los requisitos de margen mediante la metodología SPAN, conocido como PC-CPAN, se encuentra disponible en la página web de CME.

Más información acerca del uso de las órdenes stop

Los mercados de acciones estadounidenses ocasionalmente atraviesan periodos de extraordinaria volatilidad y desajuste de precios. A veces, estos sucesos son prolongados y en otras ocasiones son de muy corta duración. Las órdenes stop pueden contribuir a la presión a la baja en los precios y a la volatilidad del mercado. Asimismo, pueden tener como resultado ejecuciones a precios muy alejados del precio de activación.

Los inversores pueden utilizar las órdenes stop de venta para ayudar a proteger una posición con ganancias en caso de disminución del precio de una acción o para limitar una pérdida. Además, los inversores con una posición corta pueden utilizar las órdenes stop para ayudar a limitar las pérdidas en caso de un aumento de precio. No obstante, teniendo en cuenta que una vez activadas las órdenes stop se convierten en órdenes de mercado, los inversores inmediatamente enfrentan los mismos riesgos inherentes a las órdenes de mercado. Esto se acentúa durante las condiciones volátiles del mercado ya que las órdenes pueden ejecutarse a precios considerablemente superiores o inferiores al precio esperado.

Si bien las órdenes stop pueden ser una herramienta útil que permite a los inversores controlar el precio de sus posiciones, estás órdenes no quedan exentas de riesgos potenciales. Si decide utilizar órdenes stop en la negociación, tenga presente la información que figura a continuación:

· Los precios stop no son precios de ejecución garantizados. Una "orden stop" se convierte en una "orden de mercado" cuando se alcanza el "precio stop", y la orden resultante se deberá ejecutar completamente y de inmediato al precio de mercado actual. Por lo tanto, el precio al que finalmente se ejecuta la orden stop pueden ser muy distinto del precio stop especificado por el inversor. En consecuencia, aunque un cliente puede recibir una ejecución inmediata de una orden stop que se convierte en una orden de mercado, durante las condiciones volátiles del mercado, el precio de ejecución puede ser considerablemente diferente del precio stop, si el mercado se está moviendo rápidamente.

· Las órdenes stop pueden ser activadas por una variación de precio drástica de corta duración. Durante los periodos de condiciones de volatilidad en el mercado, el precio de una acción puede moverse de manera significativa en un corto plazo y activar la ejecución de una orden stop. Posteriormente, la acción puede volver a negociarse al nivel de precio anterior. Los inversores deben entender que si su orden stop se activa bajo estas circunstancias, se puede ejecutar a un precio no deseado, y el precio puede estabilizarse luego durante la misma sesión bursátil.

· Las órdenes stop de venta pueden exacerbar las caídas de precios durante periodos de volatilidad extrema. La activación de órdenes stop de venta puede añadir presión a la baja de los precios sobre un valor. Si una orden stop se activa durante un descenso radical del precio, será más probable que se ejecute muy por debajo del precio stop.

· Colocar un "precio límite" en una orden stop puede ayudar a gestionar algunos de estos riesgos. Una orden stop con un "precio límite" (una orden stop limitada) se convierte en una "orden limitada" cuando la acción alcanza o excede el "precio stop". Una "orden limitada" es una orden para comprar o vender un valor por una cantidad que no sea peor que un precio específico, es decir, un "precio límite". Mediante el uso de una orden stop limitada en lugar de una orden stop regular, el cliente obtendrá mayor certeza en relación con el precio que recibe por la acción. Sin embargo, los inversores también deben de saber que, dado que una orden de venta no puede ejecutarse a un precio inferior (o en el caso de una orden de compra a un precio superior) al precio límite seleccionado, existe la posibilidad de que la orden no se ejecute. Los clientes deberían considerar el uso de órdenes limitadas en los casos en que prioricen alcanzar el precio objetivo deseado por encima de recibir una ejecución inmediata sin importar el precio.

· El riesgo inherente en las órdenes stop puede ser mayor durante el horario de mercado de poca liquidez, o cerca de la apertura y el cierre cuando los mercados pueden ser más volátiles. Esto puede ser de gran importancia para las acciones no líquidas, las cuales pueden ser aún más difíciles de vender al nivel de precio actual que corresponda, y pueden sufrir un mayor desajuste de precio durante los horarios de mayor volatilidad del mercado. Los clientes deberían considerar restringir el momento del día en el cual se puede activar una orden stop para evitar que estas órdenes se activen durante el horario de mercado de poca liquidez o cerca de la apertura o cierre cuando los mercados pueden ser más volátiles. Asimismo, deberían considerar el uso de otros tipos de órdenes durante estos periodos.

· Teniendo en cuenta los riesgos inherentes al uso de las órdenes stop, los clientes deberían considerar cuidadosamente el uso de otros tipos de órdenes que también pudieran corresponderse con sus necesidades de negociación.

¿Qué sucede si negocio un producto denominado en una divisa que no mantengo en mi cuenta?

La divisa específica que se necesita para comprar y liquidar un producto dado es determinada por el mercado de cotización, no por IBKR. Por ejemplo, si usted realiza una transacción para comprar un valor que está denominado en una divisa que no mantiene, suponiendo que usted tiene una cuenta de margen y suficiente exceso de margen, IBKR creará un préstamos para esos fondos. Esto es necesario debido a que IBKR tiene la obligación de liquidar esa operación con la cámara de compensación solamente en la divisa de denominación designada. Si no desea que se cree este préstamo ni incurrir en los costes de interés asociados, deberá depositar primeramente fondos en su cuenta en la forma y cantidad de divisa requerida, o convertir los fondos en su cuenta utilizando IdealPro (para cantidades superiores a 25 000 USD o su equivalente) o los centros de lotes incompletos (para cantidades inferiores a 25 000 USD o su equivalente). Ambas opciones están disponibles mediante TWS.

Asimismo, tenga en cuenta que cuando cierre una posición en un valor denominado en una divisa dada, los ingresos permanecerán en esa divisa sin importar si es la divisa base que ha seleccionado para su cuenta. En consecuencia, dichos ingresos estarán expuestos al riesgo de cambio de divisa relativo a su divisa base hasta que realice una conversión de divisa o utilice los ingresos para otro producto denominado de manera similar.

Glossary terms:

¿Por qué la sección Informe de efectivo de mi extracto de actividad refleja una transferencia interna entre valores y commodities?

Con fines normativos, IBKR tiene la obligación de separar los activos valores dentro de su cuenta de los activos commodities. Dichos activos commodities podrán incluir el valor de mercado de opciones sobre posiciones en futuros, además de todo efectivo necesario como margen como resultado de las posiciones en futuros sobre commodities y opciones sobre futuros. Periódicamente, el requisito de margen de sus posiciones en commodities se recalculará y, en caso de que los requisitos disminuyan, el efectivo excedente de aquel que sea el requisito de margen para commodities se transferirá del lado de los commodities de su cuenta al lado de los valores. De igual modo, en caso de aumentar el requisito de margen para commodities, IBKR transferirá todo efectivo disponible del lado de los valores al lado de los commodities. Debido a que se proporciona el seguro de la SIPC para activos del lado de los valores de su cuenta, pero no de los commodities, esta transferencia periódica se realizará para asegurarse de que su saldo de efectivo puede contar con la mayor protección posible. Deberá observarse que estos movimientos de efectivo representan entradas en el libro dentro de su cuenta, las cuales sirven para compensarse mutuamente en su totalidad y, por tanto, no tienen impacto en el saldo de efectivo total dentro de su cuenta (vea la columna Total dentro de la sección Informe de efectivo del extracto de actividad).

¿Cómo se calculan los requisitos de margen de futuros y opciones sobre futuros?

Overview:

Los márgenes de opciones sobre futuros, al igual que los márgenes de futuros, se rigen por el mercado mediante un algoritmo de cálculo conocido como margen SPAN. Si desea obtener información sobre el sistema SPAN y cómo funciona, visite el sitio web de CME Group mediante el siguiente enlace: www.cmegroup.com. En este sitio puede realizar una búsqueda para el término SPAN, lo cual le mostrará una gran cantidad de información acerca de este tema y cómo funciona. El sistema de análisis de riesgo de cartera estandarizado (Standard Portfolio Analysis of Risk - SPAN) es una metodología altamente sofisticada que calcula los requisitos de la garantía de cumplimiento al analizar qué podría ocurrir en casi cualquier escenario de mercado.

Background:

En términos generales, SPAN funciona de la siguiente manera:

SPAN evalúa el riesgo de cartera general al calcular la peor pérdida posible en la que razonablemente pudiera incurrir una cartera de instrumentos físicos y derivados durante un periodo específico (normalmente una sesión bursátil). Esto se hace computando las ganancias y pérdidas que tendría la cartera bajo distintas condiciones del mercado. En el centro de la metodología se encuentra la matriz de riesgo SPAN, un conjunto de valores numéricos que indican cómo un contrato en particular ganará o perderá valor bajo varias condiciones. Cada condición se conoce como un escenario de riesgo. El valor numérico para cada escenario de riesgo representa la ganancia o pérdida que tendrá un contrato determinado para una combinación determinada de variación de precios (o precios del subyacente), cambio de volatilidad y reducción del plazo de vencimiento.

El mercado envía los archivos de margen SPAN a IBKR en intervalos específicos durante el día y dichos archivos se conectan a una calculadora de margen SPAN. Todas las opciones sobre futuros se seguirán calculando como si tuvieran riesgo hasta que expiren en la cuenta o se cierren las posiciones. El hecho de que pudieran estar fuera del dinero no es relevante. Todos los escenarios deben tener en cuenta lo que pudiera suceder en caso de volatilidad extrema del mercado, por consiguiente, el impacto de margen de estas opciones sobre futuros se considerará hasta que la posición sobre la opción deje de existir. Los requisitos de margen SPAN se comparan con los escenarios de movimientos extremos de mercado predefinidos de IBKR y el mayor de los dos se utilizará como requisito de margen.

Margin Considerations for Intramarket Futures Spreads

Background

Clients who simultaneously hold both long and short positions of a given futures contract having different delivery months are often provided a spread margin rate that is less than the margin requirement for each position if considered separately. However, as the settlement prices of each contract may deviate significantly as the front month contract approaches its close out date, IBKR will reduce the benefit of the spread margin rate to reflect the risk of this price deviation.

Spread Margin Adjustment

This reduction is accomplished by effectively decoupling or breaking the spread in phases on each of the 3 business days preceding the close out date of the front contract month, as follows:

- On the 3rd business day prior to close out, the initial and maintenance margin requirements will be equal to 10% of their respective requirements on each contract month as if there was no spread, plus 90% of the spread requirement;

- On the 2nd business day prior to close out, the initial and maintenance margin requirements will be equal to 20% of their respective requirements on each contract month as if there was no spread, plus 80% of the spread requirement;

- On the business day prior to close out, the initial and maintenance margin requirements will be equal to 30% of their respective requirements on each contract month as if there was no spread, plus 70% of the spread requirement.

Working Example

Assume a hypothetical futures contract XYZ with the margin requirements as outlined in the table below:

| XYZ | Front Month - 1 Short Contract (Uncovered) | Back Month - 1 Long Contract (Uncovered) | Spread - 1 Short Front Month vs. 1 Long Back Month |

| Initial Margin | $1,250 | $1,500 | $500 |

| Maintenance Margin | $1,000 | $1,200 | $400 |

Further assume a position consisting of 1 short front month contract and 1 long back month contract with the front month contract close out date = T. using this hypothetical example, the initial margin requirement over the 3 business day period preceding close out date is outlined in the table below:

| Day | Initial Margin Requirement | Calculation Details |

| T-4 | $500 | Unadjusted |

| T-3 | $725 | .1($1,250 + $1,500) + .9($500) |

| T-2 | $950 | .2($1,250 + $1,500) + .8($500) |

| T-1 | $1,175 | .3($1,250 + $1,500) + .7($500) |

| T | $1,175 | Positions not in compliance with close out requirements are subject to liquidation. |

How to Complete CFTC Form 40

Clients maintaining a U.S. futures or futures option position at a quantity exceeding the CFTC's reportable thresholds may be contacted directly by the CFTC file with a request that they complete a Form 40. Contact will generally be made via email and clients are encouraged to respond to such requests in a timely manner to avoid trading restrictions and/or fines imposed by CFTC upon their account at the FCM.

Completion of the Form requires the following steps:

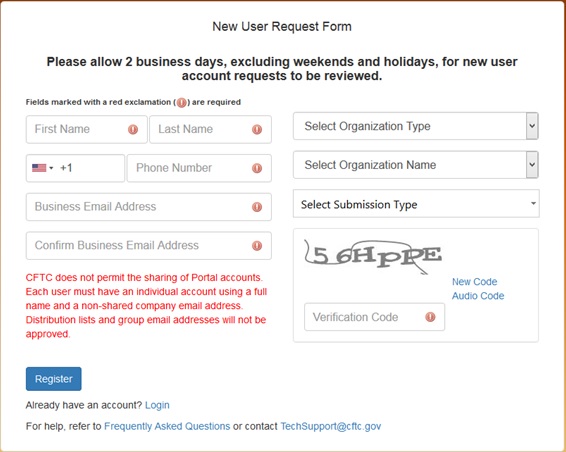

- Register for a CFTC Portal Account - performed online at: https://portal.cftc.gov/Account/Register.aspx Registration will require entry of the 9-digit code that the CFTC provided to you within the email requesting that you register. If you cannot locate your code or receive an invalid entry message, contact TechSupport@cftc.gov. When entering "Organization Type" from the drop-down selector, choose "LTR (Large Traders)".

2. Complete Form 40 - You will receive an email notification from the CFTC once your Portal Account has been approved. Note that this approval may take up to 2 business days from the date you complete the New User Request Form. The email will contain a link to the Portal where you will be prompted to log in: https://portal.cftc.gov/

Instructions for completing the form are available at: https://www.ecfr.gov/cgi-bin/text-idx?node=ap17.1.18_106.a

Note that Portal provides the opportunity to save a copy of your submission in XML format, a recommended step, as this allows for uploading the file to the Portal should you need to make modifications at a later date. This will eliminate the need to renter the form in its entirety.

The CFTC will send a confirmation email upon successful completion of your Form 40.

3. Confirm with IBKR - forward your confirmation email, or other evidence that you have submitted the Form 40 to cftc_form40_filing@interactivebrokers.com. This will assist to ensure that your account is not subject to CFTC directed restrictions or fines.

Overview of CFTC Form 40

The CFTC, the primary regulator of U.S. commodity futures markets and Futures Commission Merchants (FCMs), operates a comprehensive system of collecting information on market participants as part of its market surveillance and large trader reporting program.

IBKR, as a registered FCM providing clients with access to those markets, is obligated to report to the CFTC information on clients who hold a position in a quantity that exceeds defined thresholds (i.e., a "reportable position"). In order to report this information, IBKR requires clients trading U.S. futures or futures options to complete an online CFTC Ownership and Control Reporting form at the point the client requests futures trading permissions.

Once a client holds a "reportable position", the CFTC may then contact that client directly and require them to file more detailed information via CFTC Form 40. The information required of this report includes the following:

- Trader's name and address

- Principal business

- Form of ownership (e.g., individual, joint, partnership, corporation, trust, etc.)

- Whether the reporting trader is registered under the Commodity Exchange Act

- Whether the reporting trader controls trading for others

- Whether any other person controls the trading of the reportable trader

- Name and location of all firms through which the reportable trader carries accounts

- Name and location of other persons providing a trading guarantee or having a financial interest in account of 10% or greater

- Name of accounts not in the reporting trader's name in which the trader provides a guarantee or has a financial interest of 10% or more.

Clients who fail to complete this Form in a timely manner may be subject to trading restrictions and/or fines imposed by CFTC upon their account at the FCM. It is therefore imperative that clients immediately respond to these CFTC requests.

To complete the CFTC Form 40, clients must first register for a CFTC Portal Account, an online process which is subject to a review period of 2 business days from the point of initial registration to acknowledgement of approval by the CFTC. For information regarding this registration process and completing the Form 40, see KB3149.

Futuros IBKR OTC sobre metales LME – Datos y preguntas frecuentes

El siguiente artículo tiene la intención de proporcionar una introducción general a los futuros extrabursátiles (OTC) con base en la LME emitidos por IBKR.

Nota: Los residentes de Estados Unidos, Canadá, Hong Kong e Israel no pueden operar en futuros LME OTC de IBKR.

Introducción

Los futuros LME OTC de IBKR proporcionan a los clientes un acceso sintético a la Bolsa de Metales de Londres (LME), un mercado inter pares generalmente no disponible para inversores no miembros.

Los futuros LME OTC son contratos derivados OTC con IBUK como contraparte. Los futuros LME OTC referencian el futuro LME correspondiente en términos de precio, tamaño de lote, tipo y especificación, pero no son ellos mismos un contrato registrado. La entrega física no está permitida.

Los futuros LME OTC de IBKR se operan a través de su cuenta de margen y, por lo tanto, usted puede introducir posiciones largas así como posiciones cortas apalancadas. Las tasas de margen son iguales a las establecidas por el LME. Al igual que otros futuros, están basados en el riesgo (SPAN) y son, por lo tanto, variables. Los márgenes actuales varían entre el 6% y el 9%, dependiendo del contrato.

Contratos

IBKR ofrece futuros OTC con vencimientos en el 3er. miércoles para los siguientes metales:

| Metal | Símbolo IB | Precio USD/ | Multiplicador |

| Aluminio primario de alto grado | AH | Ton. métrica | 25 |

| Cobre, grado A | CA | Ton. métrica | 25 |

| Níquel primario | NI | Ton. métrica | 6 |

| Plomo estándar | PB | Ton. métrica | 25 |

| Estaño | SNLME | Ton. métrica | 5 |

| Zinc especial de alto grado | ZSLME | Ton. métrica | 25 |

Vencimientos del 3rd. miércoles

La LME incluye una variedad de contratos adaptados a las necesidades de los operadores físicos y los operadores de cobertura. Los principales entre ellos son contratos diarios a plazo de 3 meses, utilizados por los operadores físicos para que coincidan exactamente con las coberturas de sus necesidades.

Los contratos del 3er. miércoles son contratos mensuales, como los futuros, y, como tales, se adaptan mejor a las necesidades de los operadores financieros. Como el nombre sugiere, vencen el 3er. miércoles de cada mes y, aunque se liquidan físicamente en el LME, son estrictamente liquidados en efectivo en IBKR. Los contratos del 3er. miércoles se han vuelto extremadamente populares y equivalen al 65% del interés abierto en la LME.

Cotizaciones y datos de mercado

IBKR ofrece cotizaciones en tiempo real de la LME (datos de mercado L2) y no ensancha la cotización. Cada orden de cliente tiene primero una cobertura en la bolsa y la orden LME OTC es ejecutada al precio de la cobertura.

Flujos de caja

La variación diaria de margen y de PyG realizadas para los futuros LME OTC de IBKR se liquida en efectivo diariamente, al igual que para los futuros estándar. Por el contrario, los flujos de caja para el contrato subyacente LME solo se liquidan después de que el contrato haya vencido.

Márgenes

Los requisitos de margen para los futuros LME OTC de IBKR son iguales a los requisitos para el contrato subyacente en la LME. La LME utiliza el análisis de cartera estándar de riesgo (Standard Portfolio Analysis of Risk - SPAN) para calcular el margen.

Al igual que para otros futuros, las tasas de margen se establecen como un valor absoluto por contrato y, normalmente, se actualizan de forma mensual.

Permisos de Negociación

Usted deberá configurar permisos para Metales del Reino Unido en Gestión de Cuenta.

Datos de mercado

Necesitará una suscripción de nivel II (L2) a la Bolsa de Metales de Londres (LME), actualmente de 1.00 GBP.

Recursos LME OTC

Lista de productos y enlaces a detalles de contrato

Comisiones

Requisitos de margen

Preguntas frecuentes

¿Qué debo hacer para empezar a operar en futuros LME OTC?

Debe configurar permisos de negociación para Metales de Reino Unido en Gestión de Cuenta. Si tiene una cuenta IB LLC, o una cuenta IB UK mantenida por IB LLC, nosotros configuraremos un nuevo segmento de cuenta (identificado con su número de cuenta actual más el sufijo "F"). Una vez confirmada la configuración, usted podrá comenzar a negociar. No necesita depositar fondos en el segmento F por separado; los fondos se transferirán automáticamente desde su cuenta principal para cubrir los requisitos de margen.

¿Cómo se reflejan mis operaciones y posiciones en futuros LME OTC en mis extractos?

Sus posiciones se mantienen en un segmento de cuenta separado, identificado por su número de cuenta primaria con el sufijo “F”. Puede elegir ver el extracto de actividad para el segmento F por separado o consolidado para su cuenta principal. Puede realizar la selección en la ventana de extracto de Gestión de Cuenta.

¿Qué protecciones de cuenta se aplican cuando se opera en futuros LME OTC?

Los futuros LME OTC son contratos con IB UK como su contraparte y no se operan en un mercado regulado y no se compensan en una cámara de compensación central. Como IB UK es la contraparte de sus operaciones, usted se expone a los riesgos comerciales y financieros, incluido el riesgo de crédito, asociados con la relación con IB UK. Tenga en cuenta que todos los fondos de los clientes están siempre totalmente segregados, incluidos los clientes institucionales. IB UK es un participante en el esquema de compensación de servicios financieros del Reino Unido (Financial Services Compensation Scheme "FSCS"). IB UK no es miembro de U.S. Securities Investor Protection Corporation (“SIPC”).

¿Puedo operar en futuros LME OTC por teléfono?

No. En casos excepcionales, podríamos aceptar procesar las órdenes de cierre por teléfono, pero nunca las órdenes de apertura.