FAQs: Securities subject to Special Requirements

We are seeing unprecedented volatility in GME, AMC, BB, EXPR, KOSS and a small number of other U.S. securities that has forced us reduce the leverage previously offered to these securities and, at times, limit trading to risk reducing transactions. Outlined below are a series of FAQs relating to these actions.

Q: Are there any current restrictions on my ability to trade GME and the other US securities that have been subject to the recent heightened volatility?

A: IBKR is currently not restricting customers from trading shares of AMC, GME, BB, EXPR, KOSS or the other stocks that have been the subject of extreme market volatility. That includes orders to open new positions or close existing ones.

Like many brokers, IBKR placed limits on opening new positions in certain of these securities for a period of time. Those restrictions have since been lifted.

IBKR has not restricted customers’ ability to close existing positions and does not plan to do so.

Q: Can I use margin in trading stocks, options or other derivatives on these products through IBKR?

A: IBKR has increased its margin requirements for securities in GME and the other US securities subject to the recent volatility, including up to 100% margin required for long positions and 300% margin on the short side. You can see these margin requirements in your trading platform prior to submitting an order.

Q: Why did IBKR place these restrictions on my ability to open new positions in certain securities?

A: IBKR took these actions for risk management purposes, to protect the firm and its customers from incurring outsized losses due to wild swings in prices in a volatile and unstable marketplace.

IBKR remains concerned about the effect of this unnatural volatility on the clearinghouses, brokers and market participants.

Q: Does IBKR or its affiliates have positions in these products that it was protecting by placing these restrictions?

A: No. IBKR itself has no proprietary positions in any of the securities.

Q: What allowed IBKR to place those restrictions?

A: Pursuant to its customer agreement, IBKR may decline to accept any customer’s order at IBKR’s discretion.

IBKR also has the right to modify margin requirements for any open or new positions at any time, in its sole discretion. After all, IBKR is the one whose money is being loaned in a margin trade.

Q: Did those restrictions apply to all or just some of IBKR’s customers?

A: All restrictions – all limits on opening new positions and margin increases – applied to all IBKR customers. They were placed based on the security, not based on the customer.

Q: Is my money at IBKR at risk? Has IBKR suffered material losses?

A: IBKR did not incur substantial losses. Through its prudent risk management, IBKR has navigated this market volatility well. In any event, on a consolidated basis, IBG LLC exceeds $9 billion in equity capital, over $6 billion in excess of regulatory requirements.

Q: What will IBKR do going forward? How will I know?

A: IBKR will continue to monitor developments in the market, and will make decisions based on market conditions. For current information, please continue to visit our website.

Come vengono stabiliti i prezzi di chiusura per le opzioni di titoli quotati statunitensi?

I prezzi che IB utilizza per le opzioni di titoli quotati statunitensi alla chiusura giornaliera delle contrattazioni (sia sull’applicazione TWS che nei comunicati) provengono dalla Options Clearing Corporation (OCC). In quanto unica stanza di compensazione per questo tipo di prodotti, la OCC genera il prezzo di chiusura per ciascun contratto relativo alle opzioni in modo da poter calcolare il margine richiesto ai propri membri (in questo caso IB), per conto dei quali garantisce la solvibilità e l’integrità del mercato. La OCC inoltre fornisce gli scenari di rischio utilizzati dai broker che gestiscono conti a margine di portafoglio.

È importante considerare che i prezzi generati dalla OCC vengono modificati e potrebbero non riflettere il prezzo di chiusura secondo quanto diffuso dalle parti coinvolte negli scambi. I prezzi vengono modificati essenzialmente perché non esiste una sola quotazione per le opzioni, molte delle quali sono quotate su più listini e scambiate in 7 borse d’affari (potrebbero quindi esserci, ogni giorno, 7 prezzi differenti tra cui dover scegliere quello ufficiale). Per questo la OCC crea un prezzo unico alla chiusura delle contrattazioni che è coerente, in teoria, con quanto avvenuto in tutte le borse d’affari. Questo prezzo viene inoltre ricontrollato per garantire che non vi siano condizioni di arbitraggio relative ai prezzi di esercizio o al tempo.

Per la creazione dei prezzi, la OCC considera per prima cosa il punto medio fra il prezzo d’acquisto più alto e il prezzo di offerta più basso su tutti i listini di scambio, stabilendo la volatilità implicita e successivamente smussando la curva di volatilità implicita (considerando fattori quali classe, tipo e scadenza di una data opzione) attraverso un processo iterativo che a sua volta regola i “mark price” di una opzione. Per alcune opzioni deep oppure deep out of the money vengono applicate delle regole speciali per limitare la volatilità. Una volta compiute queste operazioni il prezzo risultante viene esteso a 6 cifre decimali. Visto il costo operativo del calcolo di prezzi modificati attraverso l’intera gamma delle opzioni, questo procedimento può essere effettuato soltanto una volta al giorno, alla chiusura del mercato.

Perché ho ricevuto notizie sull’assegnazione della mia posizione su opzioni di titoli statunitensi con un giorno di ritardo?

Overview:

Il procedimento di notifiche di esercizio per le opzioni americane relative a giorni diversi dalla data di scadenza non viene effettuato in tempo reale ma fa parte di una serie di processi che vengono effettuati di notte dalla Options Clearing Corporation (OCC). Il procedimento per definizione risulta avere un ritardo nella notifica di almeno un giorno per il cliente assegnatario. Le fasi del procedimento sono le seguenti:

- La OCC di norma consente ai propri membri di inviare in forma digitale notifiche di esercizio per conto dei propri clienti che hanno una posizione lunga per tutta la giornata. In genere questo è possibile fino all’inizio del procedimento serale (Giorno E).

- Durante il procedimento di posizionamento serale, la OCC assegna in maniera casuale l’esercizio delle notifiche ricevute all’interesse espresso dai propri membri. L’informazione viene poi resa nota dalla OCC ai questi ultimi nelle prime ore del mattino successivo al procedimento (Giorno E+1).

- Nel momento in cui l’informazione è stata resa nota, le aziende registrate presso le stanze di compensazione come IBKR hanno già completato il procedimento dell’attività di trading di un determinato giorno in modo da poter fornire tempestivamente ai propri clienti i comunicati e informazioni riguardanti margini e regolamenti per contanti. Inoltre, dato che la OCC gestisce le posizioni dei clienti appartenenti alle aziende ad essa iscritte in maniera del tutto anonima (e non essendo quindi a conoscenza dell’identità dei singoli clienti ma solo della compagnia che fa trading) le aziende iscritte alla stanza di compensazione devono a loro volta eseguire procedimento casuale per assegnare quelle notifiche di esercizio ai clienti che detengono una posizione short in una data serie di opzioni.

- IBKR riceve le notifiche di assegnazione dalla OCC e completa il procedimento casuale di assegnazione. Una volta terminato, le assegnazioni verranno rese note attraverso la Trader Workstation dei conti interessati e saranno inoltre visibili nel comunicato sulle attività giornaliere entro la chiusura della stessa giornata (E+1).

Inoltre, per via della sequenza del procedimento e dato che un’opzione lunga potrebbe ancora avere del valore temporale, IBKR non può garantire automaticamente la notifica di esercizio alla OCC per un’opzione lunga spread contro la posizione short assegnata come strumento di compensazione per il conseguente obbligo di consegna.

I titolari di conti dovranno fare riferimento al documento informativo dal titolo “Caratteristiche e rischi delle opzioni standardizzate” fornito da IBKR ad ogni cliente che abbia i requisiti per acquistare o vendere opzioni al momento della richiesta di iscrizione. Il documento indica chiaramente quali sono i rischi dell’assegnazione ed è anche disponibile online sul sito della OCC.

Assegnazione delle opzioni prima della scadenza

Un operatore che intenda vendere un’opzione americana (anche detto “writer”) può vedersi assegnare un esercizio in qualunque momento fino alla scadenza dell’opzione. Questo vuol dire dunque che il writer è soggetto a essere assegnato in qualunque momento dopo che abbia deciso di vendere l’opzione fino alla scadenza, oppure, fino a quando il writer non decida di chiudere la sua posizione riacquistandola per effettuare la chiusura. Un esercizio anticipato può avvenire quando il titolare di un’opzione, call o put, invoca il proprio diritto prima della scadenza. In quanto venditore dell’opzione, Lei non avrà la facoltà di controllo rispetto all’assegnazione e non è possibile sapere con esattezza quando questa potrà avvenire. Di norma, il rischio di assegnazione diventa maggiore in prossimità della scadenza. Tuttavia nel caso del trading di opzioni americane può comunque capitare che l’assegnazione avvenga in qualsiasi momento.

Opzione Put

Nella vendita di una opzione put, il venditore ha l’obbligo di acquistare il titolo sottostante o l’asset ad un prezzo determinato (prezzo d’esercizio) entro un determinato periodo di tempo (data di scadenza). Se il prezzo di esercizio dell’opzione è inferiore al prezzo corrente di mercato, il titolare dell’opzione non guadagna valore mettendo il titolo in vendita perché il valore di mercato è più grande del prezzo di esercizio. Viceversa se il prezzo di esercizio dell’opzione è superiore al prezzo corrente di mercato del titolo, il venditore dell’opzione sarà a rischio di assegnazione.

Opzione Call

Vendere una opzione call dà il diritto al titolare di acquistare (in inglese “call”) un titolo da un venditore entro un determinato periodo di tempo. Se il prezzo di mercato del titolo è inferiore al prezzo di esercizio dell’opzione, il titolare della call non ha nessun vantaggio nell’acquistare il titolo ad un valore superiore a quello di mercato. Se il valore di mercato del titolo è più grande del prezzo di esercizio, il titolare può acquistare il titolo ad un prezzo inferiore a quello di mercato. Le opzioni call sono a rischio di assegnazione quando sono in the money oppure quando, in prossimità di un annuncio di dividendi, il valore estrinseco di questo tipo di opzione è inferiore a quello del dividendo.

Cosa succede a queste azioni?

Se viene assegnata una posizione short su opzioni call, il titolare si vedrà assegnare azioni short del titolo azionario. Per esempio, se le azioni della compagnia ABC vengono scambiate a 55 USD e la posizione short viene assegnata al prezzo di esercizio di 50 USD, la posizione short verrebbe convertita in azioni short a 50 USD. Il titolare del conto potrebbe quindi decidere di chiudere la posizione short riacquistando il titolo al prezzo di mercato di 55 USD. La perdita netta sarebbe di 500 USD per 100 azioni, meno il credito ricevuto per aver venduto inizialmente l’opzione call.

Se viene assegnata una posizione short su opzioni put, il titolare avrà una posizione long su azioni al prezzo di esercizio put. Per esempio, consideriamo il titolo di XYZ scambiato a 90 USD, al venditore di opzioni put in posizione short vengono assegnate azioni del titolo al prezzo di esercizio di 96 USD. Il venditore put è responsabile dell’acquisto delle azioni del titolo ad un prezzo di mercato superiore, ossia a quello di esercizio (96 USD). Nel caso in cui il titolare del conto decida di chiudere la posizione long sul titolo a 90 USD, la perdita netta sarebbe di 600 USD per 100 azioni, meno il credito ricevuto per aver inizialmente venduto l’opzione put.

Deficit di margine dovuto all’assegnazione delle opzioni

Come previsto dalla nostra politica sui margini, nel caso in cui l’assegnazione avvenga prima della scadenza e la posizione del pacchetto di azioni risulti in un deficit di margine, i conti saranno soggetti ad una liquidazione automatica che ha per fine quello di portare il conto entro il rispetto dei requisiti di margine. Le liquidazioni non includono solamente le azioni dalla posizione scelta su una determinata azione.

Inoltre, per i conti a cui viene assegnata una posizione short di un’opzione spread, IBKR non eserciterà l’opzione long detenuta nel conto. IBKR non può presumere le intenzioni del titolare di questa opzione in posizione long, e l’esercizio di una opzione long prima della sua scadenza farebbe perdere il valore temporale di quest’ultima.Tale valore potrebbe essere realizzato attraverso la vendita dell’opzione.

Esposizione al rischio a seguito della scadenza. Casi di operazione sul capitale e date di stacco della cedola

Interactive Brokers intende agire tempestivamente per mitigare rischi sulla base di eventi legati a operazioni sul capitale o date di scadenza delle opzioni (date di stacco della cedola). Per maggiori informazioni riguardo alla nostra politica sulle scadenze, la invitiamo a consultare l’articolo dal titolo “Liquidazioni legate a scadenza di opzioni e a operazioni sul capitale” presente sul nostro archivio Knowledge Base.

I titolari di conti dovranno fare riferimento al documento informativo dal titolo “Caratteristiche e rischi delle opzioni standardizzate” fornito da IBKR ad ogni cliente che abbia i requisiti per acquistare o vendere opzioni al momento della richiesta di iscrizione. Il documento indica chiaramente quali sono i rischi dell’assegnazione ed è anche disponibile online sul sito della OCC.

Cosa succede alle opzioni di titoli statunitensi quando il sottostante diventa soggetto ad una fusione (full cash merger)?

Nel caso di opzioni su titoli legati ad una fusione dove il sottostante è stato convertito al 100% in contante dopo il 31 dicembre 2007, la OCC accelererà la data di scadenza dell’opzione. La nuova data di scadenza per questo tipo di opzioni verrà anticipata a quella del titolo con data di scadenza più vicina, tranne nel caso in cui la conversione in contante non avvenga il martedì della settimana di scadenza. In quel caso, la data di scadenza per tutti i contratti non ancora scaduti in quella settimana verrà spostata alla scadenza del mese successivo.

Vi preghiamo di tener conto che questa accelerazione non avrà un impatto automatico sulla soglia di esercizio, ovvero il meccanismo attraverso cui tutte le opzioni con un prezzo d’esercizio in the money di almeno 0.01 USD vengono automaticamente esercitate dalla OCC. Non ci sarà alcun impatto sulla data del regolamento in contanti attribuibile all’esercizio che rimane al T+2.

Infine vi ricordiamo che questa accelerazione non riguarderà le opzioni convertite in contante prima (o durante) la giornata del 31 dicembre 2007. Tali opzioni resteranno valide fino al raggiungimento della data di scadenza originale.

Dove posso trovare maggiori informazioni sulle opzioni?

La Options Clearing Corporation (OCC), la principale stanza di compensazione per tutte le opzioni sui titoli di mercato degli Stati Uniti, ha un call-center con obiettivi di formazione per i singoli investitori e per i broker di titoli al dettaglio. Le risorse disponibili forniscono risposte alle seguenti questioni e dubbi relativi alle opzioni gestite dalla OCC:

- Informazioni su seminari, video e altro materiale educativo del Options Industry Council;

- Domande essenziali sul tema delle opzioni che includono la definizione dei termini utilizzati e informazioni sui vari prodotti;

- Risposte relative a questioni strategiche ed operative, incluse specifiche posizioni di trading e strategie particolari.

Per contattare il call-center basta digitare 1-800-OPTIONS. Il servizio è attivo dal lunedì al giovedì, dalle 8:00 del mattino fino alle 5:00 del pomeriggio (CST). Il venerdì dalle 8:00 del mattino fino alle 4 del pomeriggio (CST). L’orario per la scadenza mensile del venerdì verrà esteso alle 5 del pomeriggio (CST).

Se ho assegnato la posizione short su un’opzione spread, si può dedurre che l’opzione long verrà esercitata automaticamente per compensare la posizione del titolo nell’assegnazione?

Per rispondere a questa domanda dobbiamo considerare se l’assegnazione è avvenuta prima o dopo la scadenza (ossia un’opzione americana). Alla data di scadenza, molte stanze di compensazione impiegano un esercizio attraverso un processo di eccezione con l’obiettivo di alleggerire le spese generali legate alle istruzioni di esercizio fornite dai membri della stanza di compensazione. Per esempio, nel caso di opzioni su titoli americani, l’OCC eserciterà automaticamente qualunque titolo o opzione indicizzata che si trovi in the money di almeno 0.01 USD a meno che il cliente non fornisca al membro della stanza di compensazione istruzioni in senso contrario. Di conseguenza se l’opzione lunga ha la stessa scadenza di quella corta e se al momento della scadenza è in the money di un minimo secondo quanto stabilito della soglia di eccezione, la stanza di compensazione eserciterà automaticamente l’opzione compensando a tutti gli effetti il titolo obbligazionario che fa parte dell’assegnazione. A seconda dei prezzi di esercizio raggiunti dall’opzione, potrà esserci un debito o un credito netto sul conto con cui sono state effettuate le operazioni.

Se l’assegnazione avviene prima della scadenza, IBKR e la stanza di compensazione non potranno esercitare l’opzione long detenuta nel conto in quanto nessuna delle due parti può presumere le intenzioni del titolare dell’opzione. Inoltre è molto probabile che l’esercizio dell’opzione long prima della scadenza avrebbe come risultato la perdita del valore temporale raggiunto nel caso in cui si fosse deciso di vendere l’opzione.

Bonus Certificates Tutorial

Introduction

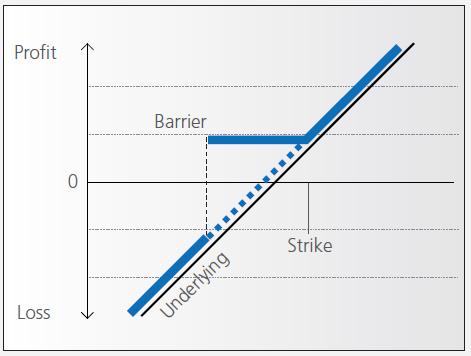

Bonus certificates are designed to provide a predictable return in sideways markets, and market returns in rising markets.

At the time they’re issued, bonus certificates normally have a term to maturity of two to four years. You will receive a specified cash pay-out (“bonus level” or “Strike”) if at maturity the price of the underlying is below or at the strike, as long as the underlying instrument has not touched or fallen below an established price level (“safety threshold” or “barrier”) during the term of the certificate.

Unless the certificate has a cap, you continue to participate in the price gains if the underlying instrument rises above the bonus level. In this case you either receive the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

However, if the barrier is breached, you will no longer be entitled to the bonus payment. The value of the certificate then corresponds to the value of the underlying (times the ratio). In other words, once the barrier has been touched the certificate effectively converts to an index certificate. You will receive either the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

Although there is no structured leverage, the presence of the barrier creates effective leverage. When the price of the underlying instrument approaches the barrier the probability of a breach increases, affecting the price of the certificate disproportionately.

Pay-out Profile

Example

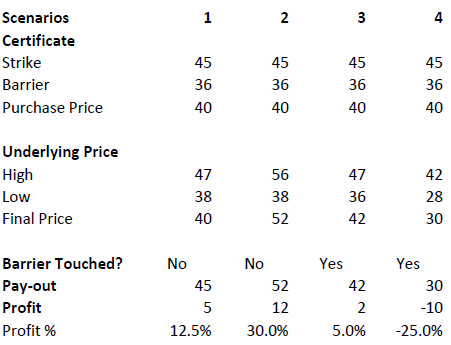

Assume a bonus certificate on ABC share. The certificate has a strike of EUR 45.00 and a barrier set at EUR 36.00. The table below shows scenarios depending on the trading range of the underlying, the final price of the underlying and whether the barrier has been touched or not.

Warrant Tutorial

Introduction

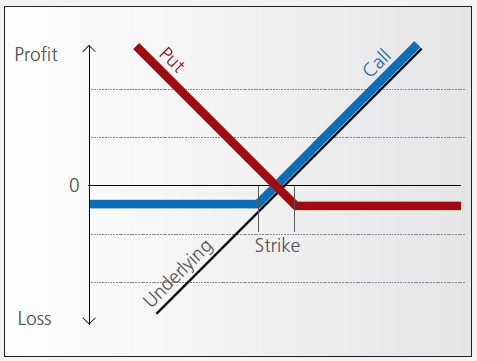

A warrant confers the right to buy (call-warrant) or sell (put-warrant) a specific quantity of a specific underlying instrument at a specific price over a specific period of time.

Pay-out Profile

With some warrants, the option right can only be exercised on the expiration date. These are referred to as “European-style” warrants. With “American-style” warrants, the option right can be exercised at any time prior to expiration. The vast majority of listed warrants are cash-exercised, meaning that you cannot exercise the warrant to obtain the underlying physical share. The exception to this rule is Switzerland, where physically settled warrants are widely available.

IBKR does allow for US and Canadian warrant exercise. Customers wishing to do so should submit a Customer Service ticket stating the name/symbol of the warrant, the quantity of shares and the intended action (i.e. exercise). The broker will pass through all associated exercise costs to the customer upon completion of the request. US or Canadian warrants are not eligible for auto-exercise at expiration. Warrants remaining in an account at expiration will be removed as worthless.

Factors that influence pricing

Not only do changes in the price of the underlying instrument influence the value of a warrant, a number of other factors are also involved. Of particular importance to investors in this regard are changes in volatility, i.e. the degree to which the price of the underlying instrument fluctuates. In addition, changes in interest rates and the anticipated dividend payments on the underlying instrument also play a role.

However, changes in implied volatility - as well as interest rates and dividends - only affect the time value of a warrant. The primary driver - intrinsic value - is solely determined by the difference between the price of the underlying instrument and the specified exercise price.

Historical and implied volatility

In addressing this topic, a differentiation has to be made between historical and implied volatility. Implied volatility reflects the volatility market participants expect to see in the financial instrument in the days and months ahead. If implied volatility for the underlying instrument increases, so does the price of the warrant.

This is because the probability of profiting from a warrant during a particular time-frame increases if the price of the underlying instrument is highly volatile. The warrant is therefore more valuable.

Conversely, if implied volatility decreases, that leads to a decline in the value of warrants and hence occasionally to nasty surprises for warrant investors who aren’t familiar with the concept and influence of volatility.

Interest rates and dividends

Issuers hedge themselves against price changes in the warrant through purchases and sales of the underlying instrument. Due to the leverage afforded by warrants, the issuer needs considerably more capital to hedge its exposure than you require to buy the warrants. The issuer’s interest expense associated with that capital is included in the price of the warrant. The amount of embedded interest reduces over time and at expiration is zero.

In the case of puts, the situation is exactly the opposite. Here, the issuer sells the underlying instrument

short to establish the necessary hedge, and in so doing receives capital that can earn interest. Thus interest reduces the price of the warrant by an amount that decreases over time.

As the issuer owns shares as a part of its hedging operations, it is entitled to receive the related dividend

payments. That additional income reduces the price of call warrants and increases the price for puts. But if the dividend expectations change, that will have an influence on the price of the warrants. Unanticipated special dividends on the underlying instrument can lead to a price decline in the related warrants.

Key valuation factors

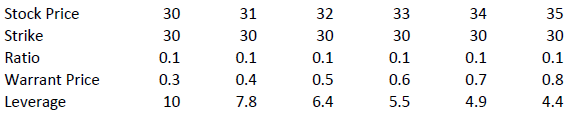

Let’s assume the following warrant:

Warrant Type: Call

Term to expiration: 2 years

Underlying : ABC Share

Share price: EUR 30.00

Strike: EUR 30.00

Exercise ratio: 0.1

Warrant’s price: EUR 0.30

Intrinsic value

Intrinsic value represents the amount you could receive if you exercised the warrant immediately and then bought (in the case of a call) or sold (put) the underlying instrument in the open market.

It’s very easy to calculate the intrinsic value of a warrant. In our example the intrinsic value is EUR 00.00

and is calculated as follows:

(price of underlying instrument – strike price) x exercise ratio

= (EUR 30.00 – EUR 30.00) x 0.1

= EUR 00.00

If the price of the ABC share increases by EUR 1, the intrinsic value becomes

= (EUR 31.00 – EUR 30.00) x 0.1

= EUR 00.10

The intrinsic value of a put warrant is calculated with this formula:

(strike price – price of underlying instrument) x exercise ratio

It’s important to note that the intrinsic value of a warrant can never be negative. By way of explanation:

if the price of the underlying instrument is at or below the exercise price, the intrinsic value of a call equals zero. In this instance, the price of the warrant consists only of “time value”. On the flipside, the intrinsic value of a put is equal to zero if the price of the underlying instrument is at or above the exercise price.

Time value

Once you’ve calculated the intrinsic value of a warrant, it’s also easy to figure out what the time value of that warrant is. You simply deduct the intrinsic value from the current market price of the warrant. In our example, the time value is equal to EUR 1.30 as you can see from the following calculation:

(warrant price – intrinsic value)

= (EUR 0.30 EUR – EUR 0.00)

= EUR 0.30

Time value gradually erodes during the term of a warrant and ultimately ends up at zero upon expiration. At that point, warrants with no intrinsic value expire worthless. Otherwise you can expect to receive payment of the intrinsic value. Take note, though: a warrant’s loss of time value accelerates during the final months of its term.

Premium

The premium indicates how much more expensive a purchase/sale of the underlying instrument would be via the purchase of a warrant and the immediate exercise of the option right as opposed to simply buying/selling the underlying instrument in the open market.

Hence the premium is a measure of how expensive a warrant actually is. It follows that, when given a choice between warrants with similar features, you should always buy the one with the lowest premium. By calculating the premium as an annualized percentage, warrants with different terms to expiry can be compared with each other.

The percentage premium for the call warrant in our example can be calculated as follows:

(strike price + warrant price / exercise ratio – share price) / share price * 100

= (EUR 30.00 + EUR 0.30 / 0.1 – EUR 30.00) / EUR 30.00 x 100

= 10 percent

Leverage

The amount of leverage is the price of the share * ratio divided by the price of the warrant. In our example 30.00*0.1/0.3 = 10. So when the price of ABC increases by 1% the value of the warrant increases by 10%.

The amount of leverage is not constant however; it varies as intrinsic and time value changes, and is particularly sensitive to changes in intrinsic value. As a rule of thumb, the higher the intrinsic value of the warrant, the lower the leverage. For example (assuming constant time value):