Preguntas frecuentes: valores condicionados por requisitos especiales

Estamos observando una volatilidad sin precedentes en GME, AMC, BB, EXPR, KOSS y un pequeño grupo de acciones estadounidenses que nos han obligado a reducir la cobertura ofrecida previamente a estos valores y, en ocasión, a limitar la negociación para realizar solo operaciones de reducción de riesgo. A continuación se encuentra una serie de preguntas frecuentes relacionadas con estas medidas.

P: ¿Existen restricciones actualmente sobre mi capacidad para negociar acciones de GME y otros valores estadounidenses que hayan sido afectados por el reciente aumento en la volatilidad de los mercados?

R: IBKR no coloca restricciones actualmente sobre la capacidad de sus clientes para operar con acciones de AMC, GME, BB, EXPR, KOSS u otras acciones que hayan quedado afectadas por la volatilidad extrema de los mercados. Eso incluye órdenes para abrir nuevas posiciones o para cerrar posiciones existentes.

Al igual que muchos otros brókeres, IBKR ha colocado opciones sobre determinadas acciones que han quedado afectadas por la volatilidad reciente en los mercados. Esto es solamente por un periodo determinado. Desde entonces, esas restricciones se han eliminado.

IBKR no ha limitado la capacidad de sus clientes para cerrar posiciones existentes, ni tiene la intención de hacerlo.

P: ¿Puedo utilizar margen para negociar acciones, opciones u otros derivados sobre estos productos a través de IBKR?

R: IBKR ha aumentado sus requisitos de margen para valores en GME y demás valores estadounidenses afectados por la reciente volatilidad, lo que incluye un margen de hasta el 100 % del margen requerido para posiciones en largo, y un margen del 300 % para las operaciones en corto. Puede ver estos requisitos de margen en su plataforma de negociación antes de enviar una orden.

P: ¿Por qué colocó IBKR estas restricciones sobre mi capacidad para abrir nuevas posiciones sobre determinados valores?

R: IBKR ha tomado estas medidas para la gestión de riesgo, para proteger a la empresa y a sus clientes y evitar que incurran en pérdidas desproporcionadas debido a cambios bruscos en un mercado volátil e inestable.

IBKR sigue preocupado por el efecto de esta volatilidad antinatural que afecta a cámaras de compensación, brókeres y participantes del mercado.

P: ¿Tienen IBKR o sus filiales posiciones con estos productos que estaba protegiendo al colocar estas restricciones

R: No. IBKR en sí no tiene posiciones propias sobre estos valores.

P: ¿Qué le permitió a IBKR colocar esas restricciones?

R: De acuerdo con su acuerdo de cliente, IBKR podrá órdenes de clientes bajo su criterio exclusivo.

IBKR también tiene el derecho de modificar los requisitos de margen para posiciones abiertas o nuevas en cualquier momento, a su sola discreción. Después de todo, el dinero que se está prestando para negociar con margen es de IBKR.

P: ¿Se han aplicado estas restricciones a todos o solo a algunos de los clientes de IBKR?

R: Todas las restricciones - todas las limitaciones para abrir nuevas posiciones y aumentar el margen - se han aplicado para todos los clientes de IBKR. Se han colocado sobre la base de la seguridad, y no de los clientes.

P: ¿Mi dinero en IBKR se encuentra en riesgo? ¿Ha sufrido IBKR pérdidas significativas?

R: IBKR no ha incurrido en pérdidas significativas. A través de una gestión de riesgo prudente, IBKR ha atravesado esta volatilidad de mercado exitosamente. En cualquier caso, sobre una base consolidada, el capital propio de IBG LLC supera los 9 mil millones USD, lo cual representa 6 mil millones USD por encima de los requisitos regulatorios.

P: ¿Qué realizará IBKR de aquí en adelante? ¿Cómo lo sabré?

R: IBKR continuará controlando los eventos en el mercado, y tomará decisiones sobre la base de las condiciones del mercado. Para obtener más información, visite nuestra página web.

FAQs: Securities subject to Special Requirements

We are seeing unprecedented volatility in GME, AMC, BB, EXPR, KOSS and a small number of other U.S. securities that has forced us reduce the leverage previously offered to these securities and, at times, limit trading to risk reducing transactions. Outlined below are a series of FAQs relating to these actions.

Q: Are there any current restrictions on my ability to trade GME and the other US securities that have been subject to the recent heightened volatility?

A: IBKR is currently not restricting customers from trading shares of AMC, GME, BB, EXPR, KOSS or the other stocks that have been the subject of extreme market volatility. That includes orders to open new positions or close existing ones.

Like many brokers, IBKR placed limits on opening new positions in certain of these securities for a period of time. Those restrictions have since been lifted.

IBKR has not restricted customers’ ability to close existing positions and does not plan to do so.

Q: Can I use margin in trading stocks, options or other derivatives on these products through IBKR?

A: IBKR has increased its margin requirements for securities in GME and the other US securities subject to the recent volatility, including up to 100% margin required for long positions and 300% margin on the short side. You can see these margin requirements in your trading platform prior to submitting an order.

Q: Why did IBKR place these restrictions on my ability to open new positions in certain securities?

A: IBKR took these actions for risk management purposes, to protect the firm and its customers from incurring outsized losses due to wild swings in prices in a volatile and unstable marketplace.

IBKR remains concerned about the effect of this unnatural volatility on the clearinghouses, brokers and market participants.

Q: Does IBKR or its affiliates have positions in these products that it was protecting by placing these restrictions?

A: No. IBKR itself has no proprietary positions in any of the securities.

Q: What allowed IBKR to place those restrictions?

A: Pursuant to its customer agreement, IBKR may decline to accept any customer’s order at IBKR’s discretion.

IBKR also has the right to modify margin requirements for any open or new positions at any time, in its sole discretion. After all, IBKR is the one whose money is being loaned in a margin trade.

Q: Did those restrictions apply to all or just some of IBKR’s customers?

A: All restrictions – all limits on opening new positions and margin increases – applied to all IBKR customers. They were placed based on the security, not based on the customer.

Q: Is my money at IBKR at risk? Has IBKR suffered material losses?

A: IBKR did not incur substantial losses. Through its prudent risk management, IBKR has navigated this market volatility well. In any event, on a consolidated basis, IBG LLC exceeds $9 billion in equity capital, over $6 billion in excess of regulatory requirements.

Q: What will IBKR do going forward? How will I know?

A: IBKR will continue to monitor developments in the market, and will make decisions based on market conditions. For current information, please continue to visit our website.

¿Cómo se determinan los precios de cierre para opciones sobre valores cotizados en bolsa en EE. UU.?

Los precios que utiliza IB para ajustar opciones sobre valores cotizados en bolsa en EE. UU. al cierre del día (tanto en TWS como en los extractos) se originan a partir de la Options Clearing Corporation (OCC). Al ser la única cámara de compensación para estos productos de opciones, la OCC genera un precio de cierre para cada contrato de opción para calcular el margen necesario de sus miembros en cuyo nombre liquida las operaciones (p. ej., IB), y también para suministrar los escenarios de riesgo que utilizan los brókeres que llevan cuentas de margen de cartera.

Es importante observar que los precios generados por la OCC están editados y, por lo tanto, pueden no reflejar el precio de cierre tal como lo comunican sus mercados participantes. Principalmente, se editan debido a que no se proporciona una cotización consolidada para las opciones, la mayoría de las cuales cotizan multiplicados y son fungibles en los siete mercados (es decir, es posible que existan siete precios distintos de entre los cuales elegir cada día). Como resultado, la OCC crea un solo precio al cierre que, en teoría, es coherente con todos los mercados, y se revisa para asegurarse de que no existan condiciones de arbitraje en los precios de ejercicio o en los periodos.

Al crear los precios, la OCC comenzará tomando el punto medio de la demanda más alta y el precio más bajo de la oferta en todos los mercados cotizados, lo que determina la volatilidad implícita y luego suaviza esa curva de volatilidad implícita (para una clase, tipo y vencimiento determinados de la opción) mediante un proceso iterativo que, a su vez, ajusta los precios de la opción. También existen reglas implementadas para limitar la volatilidad para ciertas opciones en el dinero y fuera del dinero profundas. El precio editado resultante se extiende hasta seis espacios decimales. Debido a los gastos operativos para el cálculo de precios editados para un universo completo de series de opciones, este proceso se realiza una vez por día al cierre del mercado.

¿Dónde puedo recibir información adicional sobre opciones?

La Options Clearing Corporation (OCC), la cámara de compensación para todas las opciones sobre acciones cotizadas en bolsa en EE. UU., opera un centro de atención telefónica para cumplir con las necesidades de formación de los inversores individuales y los brókeres de valores minoristas. Este recurso responderá a las siguientes cuestiones y asuntos relacionados con los productos de opciones compensados por la OCC:

- Información del Options Industry Council sobre seminarios, vídeos y material educativo;

- Preguntas básicas relacionadas con opciones, como la definición de términos e información sobre productos;

- La respuesta a preguntas estratégicas y operativas, las cuales incluyen posiciones y estrategias de negociación específicas.

Puede comunicarse al centro de atención telefónica a través del 1-800-OPTIONS (solo para EE. UU.). El horario de negociación es de lunes a jueves de 8:00 a 17:00 h y viernes de 8:00 a 16:00 h (hora estándar del centro, CST). El horario para el vencimiento mensual de los viernes se extenderá hasta las 17:00 h (hora estándar del centro, CST).

¿Qué sucede con las opciones sobre valores de EE. UU. si el subyacente se convierte en sujeto de una fusión total en efectivo?

En el caso de una opción sobre acciones asociada con una fusión en la cual la acción del subyacente se haya convertido en efectivo en su totalidad luego del 31 de diciembre de 2007, la OCC adelantará este vencimiento. La nueva fecha de vencimiento para dichas opciones se adelantará al vencimiento más cercano estándar de la acción, a menos que la conversión de efectivo tenga lugar luego del martes dentro de una semana de vencimientos, en cuyo caso la fecha de vencimiento para todos los contratos que no tengan vencimiento esa semana se pospondrá hasta el vencimiento del siguiente mes.

Tenga en cuenta que este adelantamiento no afectará el umbral de ejercicio automático, mediante el cual la OCC ejercerá de forma automática todas las opciones que tengan un precio de ejercicio en el dinero por al menos 0.01 USD. Asimismo, tampoco afectará la fecha de liquidación de efectivo atribuible al ejercicio, la cual seguirá siendo T+2.

Tenga en cuenta también que este adelantamiento no afecta las opciones que se convirtieran en efectivo al 31 de diciembre de 2007, o con anterioridad a esta fecha, las cuales seguirán siendo una serie válida hasta que se haya alcanzado su fecha de vencimiento original.

Si se me asigna en un tramo corto de un diferencial de opciones, ¿se ejercerá el tramo largo de la opción de forma automática para compensar la posición en acciones resultante de la asignación?

La respuesta depende de si la asignación actual se produjo al vencimiento o con anterioridad al vencimiento (es decir, una opción de estilo americano). Al vencimiento, muchas cámaras de compensación emplean un proceso de ejercicio por excepción con la intención de facilitar los gastos operativos generales asociados con la provisión de las instrucciones de ejercicio por parte de los miembros liquidadores. En el caso de las opciones de valores de EE. UU., por ejemplo, la OCC ejercerá automáticamente las opciones sobre acciones o índices que se encuentren en el dinero por, al menos, 0.01 USD, a menos que el cliente le proporcione al miembro liquidador instrucciones de ejercicio en contrario. De igual modo, si la opción larga tiene la misma fecha de vencimiento que la opción corta, y, al vencimiento, se encuentra en el dinero por un mínimo del ejercicio especificado por el umbral de excepción, la cámara de compensación lo ejercerá automáticamente, compensando efectivamente la obligación de acciones en la asignación. Dependiendo de los precios de ejercicio de las opciones, esto puede resultar en un débito o crédito de efectivo neto en la cuenta.

Si la asignación tiene lugar con anterioridad al vencimiento, ni IBKR ni la cámara de compensación actuará para ejercer una opción larga que se mantiene en la cuenta, ya que ninguna de las partes puede adivinar las intenciones del tenedor de la opción larga, y es probable que el ejercicio de la opción larga antes del vencimiento resulte en una pérdida del valor temporal, el cual podría realizarse mediante la venta de la opción.

¿Por qué no se me informa acerca de las asignaciones de posiciones en opciones para valores de EE. UU. hasta el día siguiente?

Overview:

El procesamiento de notificaciones de ejercicio para las opciones de estilo americano en los días que no sean las fechas de vencimiento no se realiza en tiempo real, sino que la Options Clearing Corporation (OCC) lo toma como un procesamiento trasnoche de los lotes. La secuencia de procesamiento que, por definición, resulta en un desfase de notificaciones de al menos un día para el cliente asignado, es la siguiente:

- La OCC normalmente les permite a sus miembros liquidadores enviar notificaciones de ejercicio en nombre de los clientes que mantengan una posición larga electrónicamente a lo largo del día pero, generalmente, al inicio de su procesamiento crítico por la noche, a más tardar (día E).

- Como parte de su secuencia de procesamiento trasnoche de las posiciones, la OCC asigna aleatoriamente las notificaciones de ejercicio que ha recibido a los intereses abiertos de sus miembros liquidadores. Luego, la OCC pone dicha información a disposición de sus miembros liquidadores temprano por la mañana al día siguiente (día E+1).

- Para el momento en que la información está disponible las empresas liquidadoras, como IBKR, ya han completado su procesamiento de la actividad bursátil de ese día para proporcionarles a sus clientes los debidos extractos y la información sobre márgenes y liquidaciones. Además, debido a que la OCC mantiene las posiciones de cliente de sus miembros liquidadores de manera agrupada (es decir, no conocen la identidad de los clientes, solo a la empresa liquidadora), el miembro liquidador debe, en cambio, ejecutar un procesamiento aleatorio para asignar aquellas notificaciones de ejercicio a los clientes que mantengan posiciones cortas en dicha serie de opciones en particular.

- Una vez que IBKR recibe de OCC la notificación de la asignación y completa el proceso aleatorio de asignación, las asignaciones se publicarán inmediatamente en el Trader Workstation de las cuentas afectadas y se reflejarán en los extractos de actividad diaria a partir del cierre de ese día (E+1).

Además, debido a esta secuencia de procesamiento, y del hecho de que una opción larga pueda tener un valor en el tiempo remanente, IBKR no puede proporcionarle automáticamente a la OCC una notificación de ejercicio para los diferenciales de opciones largas contra la opción corta asignada como modo de compensar la obligación de entrega consiguiente.

Los titulares de cuentas deberían consultar el documento de divulgación Características y riesgos de opciones estandarizadas, el cual IBKR le proporciona a cada cliente elegible para negociar opciones al momento de su solicitud. Este documento explica claramente los riesgos de la asignación, y asimismo se encuentra disponible en línea en la página web de la OCC.

Asignación de opciones antes del vencimiento

Es posible que se le asigne un ejercicio a un vendedor de opciones estilo americano (colocador) en cualquier momento antes del vencimiento de la opción. Esto significa que el colocador de la opción se encuentra condicionado a que se le asigne en cualquier momento luego de que haya colocado la opción hasta el vencimiento de la opción o hasta que el colocador del contrato de la opción cierre su posición al recomprarla al cierre. El ejercicio temprano se produce cuando el propietario de una call o put invoca sus derechos antes del vencimiento. Como vendedor de la opción, no tiene control sobre la asignación, y es imposible saber exactamente cuándo esto podría suceder. Normalmente, el riesgo por asignación aumenta a medida que se acerca al vencimiento. Sin embargo, incluso habiendo señalado esto, la asignación aún puede tener lugar en cualquier momento al negociar opciones de estilo americano.

Put corta

Al vender una put, el vendedor tiene la obligación de comprar la acción o el activo del subyacente a un determinado precio (el precio de ejercicio) dentro de un marco de tiempo especificado (fecha de vencimiento). Si el precio de ejercicio de la opción se encuentra por debajo del precio de mercado actual de la acción, el tenedor de la opción no obtendrá un beneficio al colocar la acción con el vendedor debido a que el valor de mercado es mayor que el precio de ejecución. Contrariamente, si el precio de ejercicio de la opción se encuentra por encima del precio de mercado actual de la acción, el vendedor de la acción se encontrará en riesgo por asignación.

Call corta

La venta de una call le da el derecho al propietario de la call de comprar o "cancelar" las acciones del vendedor dentro de un marco de tiempo determinado. Si el precio de mercado de la opción se encuentra por debajo del precio de ejercicio de la opción, el tenedor de la call no tiene la ventaja de cancelar la acción a un valor superior al de mercado. Si el valor de mercado de la acción es mayor que el precio de ejercicio, el tenedor de la opción puede cancelar la acción a un precio inferior al valor de mercado. Las ventas en corto se encuentran en riesgo por asignación cuando se encuentran en el dinero, o si hay un dividendo próximo y el valor extrínseco de la call corta es menor que el dividendo.

¿Qué sucede con estas opciones?

Si se asigna una call corta, al tenedor de la call corta se le asignarán acciones en corto. Por ejemplo, si las acciones de la empresa ABC se negocian a 55 USD y se asigna una call corta a un precio de ejercicio de 50 USD, la call corta se convertiría a acciones en corto a 50 USD. El titular de la cuenta podría entonces optar por cerrar la posición en corto al recomprar la acción al precio de mercado de 55 USD. La pérdida neta sería de 500 USD para las 100 acciones, menos el crédito recibido de la venta de la call inicialmente.

Si se asigna una put corta, el tenedor de esta put ahora tendría acciones largas al precio de ejercicio de la put. Por ejemplo, si las acciones de XYZ se negocian a 90 USD, se le asignan el vendedor de la put corta acciones al precio de ejercicio de 96 USD. El vendedor de la put es responsable de la compra de acciones por encima del precio de mercado a su precio de ejercicio de 96 USD. Asumiendo que el titular de la cuenta cierra la posición de la acción larga en 90 USD, la pérdida neta sería de 600 USD para 100 acciones, menos el crédito recibido de la venta de la put originalmente.

Déficit de margen a partir de la asignación de opciones

Si la asignación tiene lugar antes del vencimiento y la posición de la acción da como resultado un déficit de margen, de conformidad con nuestra política de margen, las cuentas quedan condicionadas a la liquidación automática para que la cuenta vuelva a cumplir con los requisitos de margen. Las liquidaciones no se limitan solamente a acciones derivadas de la posición respecto de la opción.

Además, para las cuentas a las cuales se les asigna el tramo corto del diferencial de una opción, IBKR no actuará para ejercer una opción larga mantenida en la cuenta. IBKR no puede suponer las intenciones del tenedor de la opción larga, y el ejercicio de la opción larga antes del vencimiento perderá el valor de tiempo de la opción, el cual puede realizarse mediante la venta de la opción.

Exposición posterior al vencimiento, medidas empresariales y eventos exdividendo

Interactive Brokers cuenta con medidas proactivas para minimizar el riesgo de acuerdo con determinados eventos relacionados con vencimientos o con medidas empresariales. Para obtener más información acerca de nuestra política de vencimiento, consulte el artículo "Liquidaciones relacionadas con vencimientos y medidas empresariales" de nuestro Fondo de Información.

Los titulares de cuentas deberían consultar el documento de divulgación Características y riesgos de opciones estandarizadas, el cual IBKR le proporciona a cada cliente elegible para negociar opciones al momento de su solicitud. Este documento explica claramente los riesgos de la asignación. Este documento también se encuentra disponible en línea en la página web de OCC.

Bonus Certificates Tutorial

Introduction

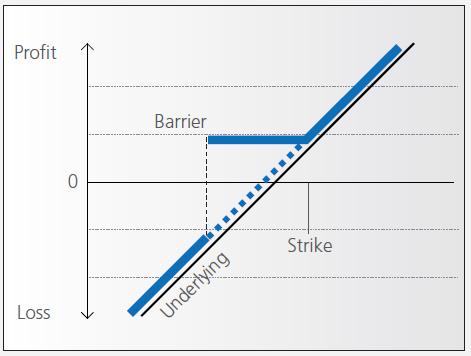

Bonus certificates are designed to provide a predictable return in sideways markets, and market returns in rising markets.

At the time they’re issued, bonus certificates normally have a term to maturity of two to four years. You will receive a specified cash pay-out (“bonus level” or “Strike”) if at maturity the price of the underlying is below or at the strike, as long as the underlying instrument has not touched or fallen below an established price level (“safety threshold” or “barrier”) during the term of the certificate.

Unless the certificate has a cap, you continue to participate in the price gains if the underlying instrument rises above the bonus level. In this case you either receive the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

However, if the barrier is breached, you will no longer be entitled to the bonus payment. The value of the certificate then corresponds to the value of the underlying (times the ratio). In other words, once the barrier has been touched the certificate effectively converts to an index certificate. You will receive either the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

Although there is no structured leverage, the presence of the barrier creates effective leverage. When the price of the underlying instrument approaches the barrier the probability of a breach increases, affecting the price of the certificate disproportionately.

Pay-out Profile

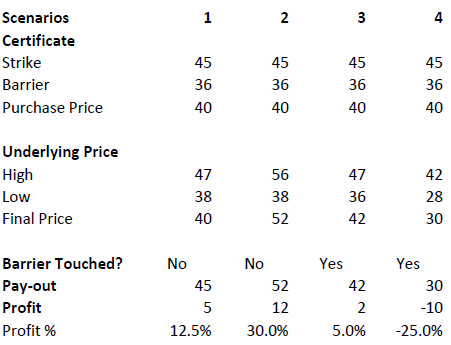

Example

Assume a bonus certificate on ABC share. The certificate has a strike of EUR 45.00 and a barrier set at EUR 36.00. The table below shows scenarios depending on the trading range of the underlying, the final price of the underlying and whether the barrier has been touched or not.