常见问题解答:有特殊要求的证券

近期,GME、AMC、BB、EXPR、KOSS和一小部分美国证券表现出了极端波动,使我们不得不降低了向该等证券提供的杠杆,有时甚至只允许可降低风险的交易。以下是关于近期措施的常见问题解答。

问:目前交易GME及其它近期波动率上升的美国证券是否有限制?

答: IBKR目前不限制客户交易AMC、GME、BB、EXPR、KOSS或其它表现出极端市场波动的股票。这包括开仓或平仓。

和许多经纪商一样,IBKR有段时间曾对上述部分证券的开仓交易设有限制。这些限制现已解除。

IBKR没有限制客户平仓现有仓位,也不打算这么做。

问:我能否在IBKR使用保证金交易这些产品的股票、期权或其它衍生品?

答: IBKR已提高了交易GME及其它近期波动率巨大的美国证券的保证金要求,多头仓位保证金要求高达100%,空头仓位保证金要求高达300%。您在交易平台中提交委托单前可以查看相应保证金要求。

问:为什么对于某些证券IBKR要限制我开仓?

答: IBKR采取这些措施是出于风险管理的考虑,目的是为了保护公司和客户在极端波动的市场环境下不因价格的大幅变动而蒙受巨额损失。

IBKR对此次非自然波动给清算所、经纪商和市场参与者带来的影响保持谨慎担忧。

问:IBKR或其关联公司在此次被限制交易的产品中有持仓吗?

答:否。IBKR在这些证券中均没有自营交易持仓。

问:IBKR实施这些交易限制的依据是什么?

答: 根据客户协议,IBKR有权自行决定拒绝接受任何客户委托单。

IBKR还有权自行决定修改任何已开仓仓位或新仓位的保证金要求。毕竟,IBKR是保证金交易的资金贷出方。

问:这些限制是针对所有IBKR客户的,还是仅针对部分客户?

答: 所有限制,包括限制开仓及提高保证金,都是针对所有IBKR客户的。限制是基于证券而非客户实施的。

问:我在IBKR的资金有风险吗?IBKR有无蒙受实质性损失?

答: IBKR未蒙受任何实质性的损失。得益于其审慎的风控措施,IBKR很好地应对了本次市场波动。实际上,盈透集团的合并总股本逾90亿美元,超过监管要求60亿美元以上。

问:未来IBKR会怎么做?我怎么才能知道?

答: IBKR会继续监控市场动态,且会根据市场情况采取行动。如需了解最新的信息,请持续访问我们的网站。

FAQs: Securities subject to Special Requirements

We are seeing unprecedented volatility in GME, AMC, BB, EXPR, KOSS and a small number of other U.S. securities that has forced us reduce the leverage previously offered to these securities and, at times, limit trading to risk reducing transactions. Outlined below are a series of FAQs relating to these actions.

Q: Are there any current restrictions on my ability to trade GME and the other US securities that have been subject to the recent heightened volatility?

A: IBKR is currently not restricting customers from trading shares of AMC, GME, BB, EXPR, KOSS or the other stocks that have been the subject of extreme market volatility. That includes orders to open new positions or close existing ones.

Like many brokers, IBKR placed limits on opening new positions in certain of these securities for a period of time. Those restrictions have since been lifted.

IBKR has not restricted customers’ ability to close existing positions and does not plan to do so.

Q: Can I use margin in trading stocks, options or other derivatives on these products through IBKR?

A: IBKR has increased its margin requirements for securities in GME and the other US securities subject to the recent volatility, including up to 100% margin required for long positions and 300% margin on the short side. You can see these margin requirements in your trading platform prior to submitting an order.

Q: Why did IBKR place these restrictions on my ability to open new positions in certain securities?

A: IBKR took these actions for risk management purposes, to protect the firm and its customers from incurring outsized losses due to wild swings in prices in a volatile and unstable marketplace.

IBKR remains concerned about the effect of this unnatural volatility on the clearinghouses, brokers and market participants.

Q: Does IBKR or its affiliates have positions in these products that it was protecting by placing these restrictions?

A: No. IBKR itself has no proprietary positions in any of the securities.

Q: What allowed IBKR to place those restrictions?

A: Pursuant to its customer agreement, IBKR may decline to accept any customer’s order at IBKR’s discretion.

IBKR also has the right to modify margin requirements for any open or new positions at any time, in its sole discretion. After all, IBKR is the one whose money is being loaned in a margin trade.

Q: Did those restrictions apply to all or just some of IBKR’s customers?

A: All restrictions – all limits on opening new positions and margin increases – applied to all IBKR customers. They were placed based on the security, not based on the customer.

Q: Is my money at IBKR at risk? Has IBKR suffered material losses?

A: IBKR did not incur substantial losses. Through its prudent risk management, IBKR has navigated this market volatility well. In any event, on a consolidated basis, IBG LLC exceeds $9 billion in equity capital, over $6 billion in excess of regulatory requirements.

Q: What will IBKR do going forward? How will I know?

A: IBKR will continue to monitor developments in the market, and will make decisions based on market conditions. For current information, please continue to visit our website.

美国挂牌证券期权的收盘价是如何确定的?

IB用以在每日收盘时对美国挂牌证券期权进行标记的价格来自期权清算公司(OCC)。作为该等期权产品的唯一清算机构,OCC会为每只期权合约生成收盘价,以计算由其代为清算交易之成员公司(如IB)的保证金要求,同时为承转投资组合保证金账户的经纪商提供风险阵列。

需要注意的是,OCC生成的价格经过编辑,因此可能无法反映其参与交易所实际发布的收盘价。之所以会对价格进行编辑,主要是因为期权没有综合报价,大多数期权在多个交易所均有挂牌,且可以在所有7个交易所之中任意切换(即每天有7个不同的价格可供选择)。因此,OCC会在收盘时生成一个单一价格,这个价格理论上在所有交易所都一样,并且经过检查确保不会有跨行使价或时间的套利条件。

生成价格时,OCC会先取所有挂牌交易所最高买价和最低卖价的中间值,确定隐含波动率,然后再通过抚平隐含波动率曲线(针对指定期权级别、类型和到期日)反过来调整期权标记价格。对于某些深度价内和深度价外的期权,也设置的相应规则限制其波动率。最后得出的价格可精确到小数点后6位。由于计算整个期权系列的价格会导致较高的运营开支,每天只在收盘时计算一次。

在哪里可以了解更多有关期权的信息?

期权清算公司(OCC)是所有美国交易所交易之证券期权的中央清算机构,其运营着一个呼叫中心以满足个人投资者和零售证券经纪商的学习需求。其主要解决由OCC清算之期权产品的下列相关问题:

- 期权行业协会有关研讨会、视频和教学材料的信息;

- 基本期权问题,如期限定义和产品信息;

- 策略和操作性问题(包括特定交易头寸和策略)解答。

可拨打1-800-OPTIONS联系呼叫中心。营业时间为美国中部标准时间周一至周四上午8点到下午5点,周五上午8点到下午4点.每月逢周五到期日营业时间将延长至下午5点。

如果底层证券面临全现金并购,美国证券期权会怎么样?

如果股票期权的底层发生并购,且底层证券2007年12月31日后已转换为100%现金,则期权清算公司(OCC)会加速期权到期。该等期权新的到期日将提前至最近的标准到期日,除非现金转换发生在到期周的周二之后,这种情况下所有当周未到期的合约其到期日将被推迟到下一个月的到期日。

注意,这种加速并不会影响到自动行权门槛(至少以$0.01的价内程度处理价内的期权将被OCC自动行权),也不会影响到现金结算(T+2日行权剩余部分)的日期。

此外,请注意,这种加速也不会影响到在2007年12月31日或之前转换成现金的期权,这类期权将保持有效,直至达到最初的到期日。

如果期权价差的空头边被行权,多头期权边会不会自动行权以抵消被行权导致的股票头寸?

答案取决于被行权是发生在到期日还是到期日之前(美式期权)。到期时,许多清算所会采用非常规行权(exercise by exception)程序,以降低由清算会员公司提供行权指令带来的运营开销。对于美国证券期权,期权清算所(OCC)会自动行使至少以$0.01的价内程度处理价内的股票和指数期权,除非客户向清算会员公司提供了不要行权的指令。因此,如果多头期权到期日与空头期权相同,并且到期时处于价内且价内程度不低于清算所非常规行权的门槛值,则其会被自动行权,抵消被行权带来的股票义务。这可能会导致净现金入账或支出,具体取决于期权的行权价格。

如果被行权发生在到期日之前,由于无法推测多头期权持有者的意图,并且在到期前行使多头期权将导致放弃期权的时间价值(时间价值通过卖出期权实现),IBKR和清算所都不会行使账户内持有的多头期权。

为什么第二天才通知我我的美国证券期权头寸被行权?

Overview:

美式期权到期日以外的行权通知不会实时处理,而是由期权清算公司(OCC)在夜间统一处理。此处理程序会导致通知到被行权客户时出现至少一天的滞后,详情如下:

- OCC通常会允许其清算会员公司全天代其以电子方式持有多头期权头寸的客户提交行权通知,但一般不晚于其开始夜间处理的时间(Day E)。

- 作为其夜间头寸处理程序的一部分,OCC会随机将收到的行权通知分配到其清算会员公司的未平仓权益中。该等信息会在第二天(Day E+1)一早由OCC通知到其清算会员公司。

- 收到通知时,清算公司(如IBKR)为及时向客户提供报表、保证金和结算信息,已经完成了当天交易活动的处理。此外,由于OCC以综合方式持有清算会员公司的客户头寸(即不知道客户的身份,只知道其所属清算公司),请算会员公司必须执行随机程序将行权通知分配给持有对应期权空头头寸的客户。

- IBKR从OCC收到被行权通知并完成随机分配后,分配结果便会在当天收盘前(E+1)发布到受影响账户的TWS并在每日活动报表中反映出来。

此外,由于存在此处理程序并且考虑到多头期权可能还剩余时间价值,IBKR无法自动针对被行权的空头头寸为多头期权价差向OCC提交行权通知,以抵消后续的交付义务。

账户持有人应参阅“标准期权的特征与风险”披露文件,IBKR在账户申请时便向所有有期权交易资格的客户提供了此文件,其中明确说明了被行权风险。此文件还可在期权清算公司网站上查看。

期权到期前被行权

美式期权卖方(沽出方)在期权到期前随时可能会被行权。也就是说,期权卖方在卖出期权后到期权到期或通过买回期权将头寸平仓这段时间随时可能会被行权。看涨或看跌期权所有者在期权到期前调用其权利即为提早行权。作为期权卖方,您无法控制期权被行权,也无法知晓其会何时发生。通常,越临近到期,被行权的风险越大,但即使这样,美式期权交易仍然随时会发生被行权。

空头看跌期权

卖出看跌期权时,卖方有义务在指定时间窗口内(到期日)以约定价格(行使价)买入底层股票或资产。如果期权的行使价低于股票的当前市价,则期权持有者把股票卖给期权卖方并不会获利,因为市场价格比行使价要高。反过来,如果期权的行使价高于股票的当前市价,则期权卖方就会有被行权的风险。

空头看涨期权

卖出看涨期权后,看涨期权的所有者有权在给定时间范围内以约定价格从期权卖方买入股票。如果股票的市价低于期权的行使价,则对看涨期权持有者来说,以高于市价的价格买入股票没有任何好处。但如果股票的市价高于期权的行使价,则期权持有者可以低于市价的价格买入股票。如果期权处于价内或如果即将派息且空头看涨期权的内在价值低于股息,则空头看涨期权会有被行权风险。

期权会发生什么?

如果空头看涨期权被行权,则空头看涨期权持有者将被分配空头股票。例如,如果ABC公司的股价为$55,行使价为$50的空头看涨期权被行权,则空头看涨期权将会转换成价格为$50的空头股票。然后账户持有人可以决定以$55的价格买回股票平仓空头头寸。100股的净损失会是$500,再减去最开始卖出看涨期权时收到的权利金。

如果空头看跌期权被行权,则空头看跌期权持有者相当于是以看跌期权行使价多头持有股票。例如,XYZ的股价为$90,空头看跌期权卖方按行使价$96被分配了股票,则看跌期权卖方有责任以$96(高于市价)的价格买入股票。假设账户持有人以$90的价格平仓了多头股票头寸,那么100股的净损失会是$600,再减去最开始卖出看跌期权时收到的权利金。

期权被行权导致保证金不足

如果被行权发生在期权到期之前并且产生的股票头寸导致保证金不足,则根据我们的保证金政策,账户将面临自动平仓清算以重新满足保证金要求。平仓清算并不只限于期权被行权产生的股票头寸。

此外,对于期权价差的空头边被行权的账户,IBKR不会将其持有的多头期权行权。IBKR无法推测多头期权持有者的意图,并且在到期前行使多头期权将导致放弃期权的时间价值(时间价值通过卖出期权实现)。

到期后风险敞口、公司行动和除息

盈透证券会根据到期时间或公司行动相关事件采取积极措施降低风险。有关我们到期政策的更多信息,请阅读知识库文章“到期&公司行动相关清算”。

账户持有人应参阅“标准期权的特征与风险”披露文件,IBKR在账户申请时便向所有有期权交易资格的客户提供了此文件,其中明确说明了被行权风险。此文件还可在期权清算公司(OCC)网站上查看。

Bonus Certificates Tutorial

Introduction

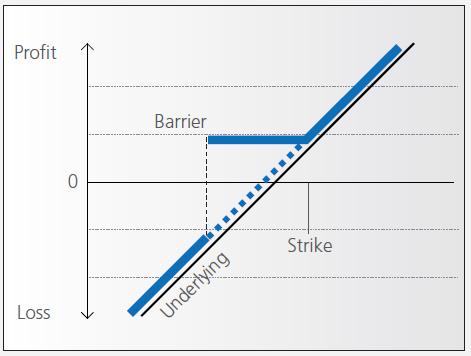

Bonus certificates are designed to provide a predictable return in sideways markets, and market returns in rising markets.

At the time they’re issued, bonus certificates normally have a term to maturity of two to four years. You will receive a specified cash pay-out (“bonus level” or “Strike”) if at maturity the price of the underlying is below or at the strike, as long as the underlying instrument has not touched or fallen below an established price level (“safety threshold” or “barrier”) during the term of the certificate.

Unless the certificate has a cap, you continue to participate in the price gains if the underlying instrument rises above the bonus level. In this case you either receive the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

However, if the barrier is breached, you will no longer be entitled to the bonus payment. The value of the certificate then corresponds to the value of the underlying (times the ratio). In other words, once the barrier has been touched the certificate effectively converts to an index certificate. You will receive either the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

Although there is no structured leverage, the presence of the barrier creates effective leverage. When the price of the underlying instrument approaches the barrier the probability of a breach increases, affecting the price of the certificate disproportionately.

Pay-out Profile

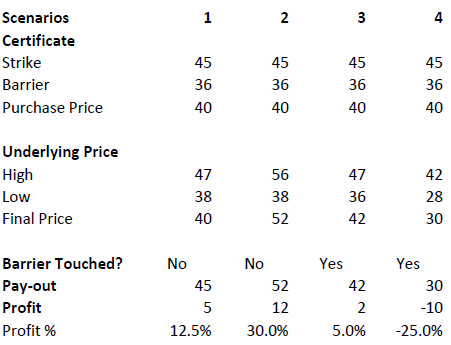

Example

Assume a bonus certificate on ABC share. The certificate has a strike of EUR 45.00 and a barrier set at EUR 36.00. The table below shows scenarios depending on the trading range of the underlying, the final price of the underlying and whether the barrier has been touched or not.