到期相关清算

除了在实时保证金不足时强行清算客户头寸的政策外,IB还会根据某些到期相关事件(会导致不应有的风险及/或操作问题)清算头寸。下方列出了此类事件的一些范例。

期权行权

如果行权/转让会导致账户保证金不足,IB保留禁止股票期权行权及/或平仓空头头寸的权利。由于头寸已全额支付,因此购买期权通常不需要保证金,一旦行权,账户持有人便有义务全额支付后续的多头股票头寸(现金账户看涨期权行权或100%保证金股票)或支付多头/空头股票头寸(保证金账户看涨/看跌期权行权)。如果在交割时底层证券价格出现重大不利变化,行权之前不具备充足权益的账户会面临不必要的风险。这种无担保风险尤为明显,并且可能会超出多头期权所持有的任何价内价值,尤其是在到期时清算所以每股低达0.01美元的价内水平自动行使期权的时候。

例如,第一天,账户权益只包括20张行使价为50美元的XYZ多头看涨期权合约,这些合约在底层证券价格为51美元时以每张合约1美元的价格平仓。假设情境1中期权自动行权,且XYZ在第二天的开盘价达到51美元。假设情境2中期权自动行权,且XYZ在第二天的开盘价达到48美元。

| 账户余额 | 到期前 |

情境1 - XYZ开盘价@ $51 |

情境2 - XYZ开盘价@ $48 |

| 现金 |

$0.00 | ($100,000.00) | ($100,000.00) |

| 多头股票 | $0.00 | $102,000.00 | $96,000.00 |

|

多头期权* |

$2,000.00 | $0.00 | $0.00 |

| 净清算权益/(不足) | $2,000.00 | $2,000.00 | ($4,000.00) |

| 保证金要求 |

$0.00 | $25,500.00 | $25,500.00 |

| 多余保证金/(不足) | $0.00 | ($23,500.00) | ($29,500.00) |

*多头期权无贷款价值。

为在到期日临近时防止发生这些情景,IB将假设接近实际的底层证券价格请求并评估股票交割账户风险来模拟到期影响。如果风险过高,IB保留以下权利:1)到期前清算期权;2)允许期权失效,以及/或3)允许交割并立即清算底层证券。 此外,账户不能开立新的头寸以防增加风险。

如果IB系统预测结算会导致保证金不足,那么IB也会保留在结算前的下午清算头寸的权利。为在到期日临近时防止发生这些情景,IB将假设接近实际的底层证券价格并评估结算后账户风险来模拟到期影响。例如,如果IB预测结算将导致头寸从账户中移除(如,期权将在价外到期,或现金结算期权在价内到期),那么IB系统将评估结算的保证金影响。

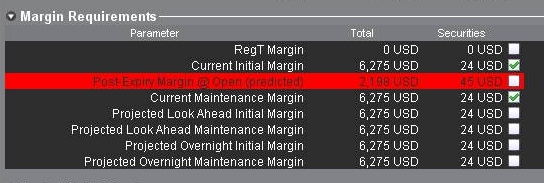

如果IB认为风险过高,那么IB可能会清算账户中的头寸以解决预测的保证金不足问题。账户持有人可通过TWS内的账户窗口监控与保证金风险相关的到期期权。预测超额保证金将显示在“到期后保证金”(见下方)一行,如果其为负数并以红色显示,则表明您的账户可能面临强制头寸清算。这一风险计算会在下一个到期日的前面三天进行并且每15分钟更新一次。请注意,某些分层结构账户类型(如独立交易限额账户)的这一信息只会在主账户层级显示并计算。

请注意,IB通常在收盘前2小时发起到期相关清算,但保留条件允许的情况下提前或推迟此类清算的权利。此外,清算会根据特定的账户条件(包括净清算价值、预测到期后保证金不足,以及期权行使价与底层证券价格之间的关系)进行优先排序。

实物交割期货

除了将货币作为其底层证券的某些期货合约外,IB通常不允许客户发起或接收实物结算期货或期货期权合约的底层交割。为避免交割即将到期的合约,客户必须延期合约或在合约指定的结算截止日期(我们网站中列有)前平仓头寸。

请注意,客户有义务了解结算截止日期并知晓未在指定指定时间段内结算的实物交割合约可能会在无事先通知的情况下被IB清算