Уровни торговли опционами

Чем отличаются уровни торговли опционами?

IBKR добавила два новых нижних уровня разрешений на торговлю опционами – уровень 1 и уровень 2 – чтобы дать возможность торговать опционами клиентам, которые не отвечают критериям для получения полного или ограниченного разрешения на торговлю опционами. Теперь ограниченное разрешение на торговлю опционами занимает уровень 3, а полное разрешение – уровень 4.

Опционные стратегии, которые клиент может использовать при торговле, зависят от уровня разрешений счета. Для торговли опционами доступны следующие уровни:

|

Уровень |

Разрешенные опционные стратегии |

|

Уровень 1 |

Покрытые коллы, т.е. короткие коллы, равные стоимости длинных позиций с андерлаингом на счете. |

|

Уровень 2 |

Покрытые опционные позиции согласно определению, установленном правилом 2360 FINRA, при условии, что дата истечения длинного опциона наступает не позже, чем дата истечения короткого опциона в спреде. |

|

Уровень 3 |

Опционные стратегии с ограниченным потенциальным максимальным убытком. |

|

Уровень 4 |

Все опционные стратегии. |

Примеры опционных комбинаций, разрешенных на каждом уровне, приведены в таблице ниже:

|

Стратегия |

Требуемый уровень |

|

Покрытый колл / покрытый колл на корзину |

Уровень 1 |

|

Покупка акций и продажа опциона (Buy-Write) |

Уровень 1 |

|

Длинные позиции с опционами |

Уровень 2 |

|

Длинный колл |

Уровень 2 |

|

Длинный пут |

Уровень 2 |

|

Покрытый пут |

Уровень 2 |

|

Защитный колл |

Уровень 2 |

|

Защитный пут |

Уровень 2 |

|

Длинный стрэддл |

Уровень 2 |

|

Длинный стрэнгл |

Уровень 2 |

|

Конверсия |

Уровень 2 |

|

Длинный спред коллов |

Уровень 2 |

|

Длинный спред путов |

Уровень 2 |

|

Длинный железный кондор |

Уровень 2 |

|

Длинный бокс-спред |

Уровень 2 |

|

Коллар |

Уровень 2 |

|

Короткий коллар |

Уровень 2 |

|

Короткий пут |

Уровень 3 |

|

Синтетические опционы |

Уровень 3 |

|

Реверсия |

Уровень 3 |

|

Короткий спред коллов |

Уровень 3 |

|

Короткий спред путов |

Уровень 3 |

|

Короткий железный кондор |

Уровень 3 |

|

Длинный спред бабочка |

Уровень 3 |

|

Несбалансированная бабочка |

Уровень 3 |

|

Короткий спред бабочка |

Уровень 3 |

|

Календарный спред – дебет |

Уровень 3 |

|

Диагональный спред – первым истекает короткий лег |

Уровень 3 |

|

Короткий непокрытый колл |

Уровень 4 |

|

Короткий стрэддл |

Уровень 4 |

|

Короткий стрэнгл |

Уровень 4 |

|

Короткие синтетические опционы |

Уровень 4 |

|

Календарный спред – кредит |

Уровень 4 |

|

Диагональный спред – первым истекает длинный лег |

Уровень 4 |

На каких типах счетов можно торговать опционами?

Торговля опционами разрешена на наличном, маржинальном и пенсионном счетах.

На маржинальном счете можно запросить любой уровень торговли (1-4). На наличном и пенсионном счете можно запросить только разрешения уровня 1-3, и все покупки коллов и путов должны быть оплачены в полном объеме.

Обращаем ваше внимание, что:

- Чтобы открыть или увеличить уже существующую позицию с непокрытыми опционами на наличном или маржинальном счете, его чистая ликвидационная стоимость не должна опускаться ниже 2000 USD (или эквивалентной суммы в другой валюте).

Как запросить или изменить уровень разрешений для торговли опционами?

Чтобы изменить разрешения для торговли опционами:

1. Авторизуйтесь на Портале клиентов;

2. Откройте меню пользователя (иконка профиля в правом верхнем углу) и затем Настройки;

3. В Настройках счета найдите раздел Торговля;

4. Нажмите на Торговые разрешения;

5. Найдите раздел Опционы, нажмите Добавить/изменить или Запросить под этим разделом, выберите уровень разрешений, который хотите запросить, и нажмите ДАЛЕЕ;

6. Прочитайте и подпишите уведомления и соглашения;

7. Нажмите ДАЛЕЕ и следуйте инструкциям на экране.

Рассмотрение запросов на торговые разрешение занимает 24-48 ч. Более подробная информация о торговых разрешениях доступна в руководстве пользователя "Портала клиентов" (на английском языке).

Обращаем ваше внимание, что:

- Если для какой-либо страны доступно только разрешение на торговлю опционами, это разрешение также включает опционы на акции и индексные опционы.

- Как правило, резидентам США запрещено торговать опционами на ценные бумаги за пределами США согласно ограничениям SEC. Опцион на ценные бумаги определяется как любой опцион на отдельные акции, квалифицированные акции США или беспоставочные фьючерсы на индексы широкого рынка.

- Для торговли некоторыми опционными контрактами требуется дополнительное разрешение на торговлю сложными биржевыми продуктами (ETP) и ETP с кредитным плечом.

Можно ли торговать опционами лицам младше 21 года?

Все клиенты могут запросить разрешение торговлю опционами 1-го уровня, однако торговля опционами уровней 2-4 доступна только клиентам старше 21 года.

Что нужно для одобрения запроса на торговлю опционами?

IBKR предлагает несколько уровней торговых разрешений, для которых действуют разные ограничения по возрасту, ликвидному собственному капиталу, инвестиционным целям, знаниям о продукте и предыдущему опыту торговли. Мы собираем эту информацию из заявки на открытие счета или на "Портале клиентов", если клиент запрашивает другой уровень разрешений после открытия счета.

Если вы хотите изменить или просмотреть свою финансовую информацию, инвестиционные цели и опыт, следуйте инструкциям:

1. Авторизуйтесь на Портале клиентов;

2. Откройте меню пользователя (иконка профиля в правом верхнем углу) и затем Настройки;

3. В Настройках счета найдите раздел Профиль счета;

4. Нажмите на строку Финансовый профиль, внесите изменения и сохраните свои данные.

Option Levels 1-4

What are the levels of Option Trading Permissions?

IBKR introduced two new, lower levels of option trading permissions, Level 1 and 2, in order to be able to offer option trading to those who currently would not qualify for Limited or Full option trading permissions. Limited permissions are now referred to as Level 3, and Full permissions are considered Level 4.

Please note that clients of IB Canada and IB India are not eligible for option level permissions and remain with Limited or Full option trading permissions.

The type of option strategies available to trade will depend on the level of option permissions approved on the account. The various levels are as follows:

|

Level |

Option Strategies Allowed |

|

Level 1 |

Covered calls, i.e. short call vs long equal quantity of underlying, are allowed. |

|

Level 2 |

Covered Options Positions as defined by FINRA Rule 2360 are allowed with the additional restriction that the expiration date of the long option must be on or after the expiration date of the short option in a spread. |

|

Level 3 |

Option strategies that have limited maximum potential loss are allowed. |

|

Level 4 |

All option strategies are allowed. |

For examples of the types of option combinations allowed in each level, please see the following chart:

|

Strategy |

Level Requirement |

|

Covered Call/Covered Basket Call |

Level 1 |

|

Buy Write |

Level 1 |

|

Long option positions |

Level 2 |

|

Long Call |

Level 2 |

|

Long Put |

Level 2 |

|

Covered Put |

Level 2 |

|

Protective Call |

Level 2 |

|

Protective Put |

Level 2 |

|

Long Straddle |

Level 2 |

|

Long Strangle |

Level 2 |

|

Conversion |

Level 2 |

|

Long call spread |

Level 2 |

|

Long put spread |

Level 2 |

|

Long Iron Condor |

Level 2 |

|

Long Box Spread |

Level 2 |

|

Collar |

Level 2 |

|

Short Collar |

Level 2 |

|

Short Put |

Level 3 |

|

Synthetic |

Level 3 |

|

Reversal |

Level 3 |

|

Short Call Spread |

Level 3 |

|

Short Put Spread |

Level 3 |

|

Short Iron Condor |

Level 3 |

|

Long Butterfly |

Level 3 |

|

Unbalanced Butterfly |

Level 3 |

|

Short Butterfly |

Level 3 |

|

Calendar Spread - Debit |

Level 3 |

|

Diagnol Spread - Short leg expires first |

Level 3 |

|

Short Naked Call |

Level 4 |

|

Short Straddle |

Level 4 |

|

Short Strangle |

Level 4 |

|

Short Synthetic |

Level 4 |

|

Calendar Spread - Credit |

Level 4 |

|

Diagnol Spread - Long leg expires first |

Level 4 |

What account type is needed to trade options?

Option trading permissions are available for Margin, Cash and IRA/Retirement accounts.

A Margin account may request any level of option trading permissions (1-4). A Cash or IRA account may only request levels 1-3, and full payment is required for all call and put purchases.

Please Note

- Clients who maintain either a cash or margin type account must maintain net liquidating equity of at least USD 2,000 (or equivalent in other currencies) in order to establish or increase an existing uncovered options position.

How do I request or update my option trading permissions?

To update your trading permissions for options:

1. Log in to Client Portal

2. Select the User menu (head and shoulders icon in the top right corner) followed by Settings

3. Under Account Settings find the Trading section

4. Click on Trading Permissions

5. Locate Options section, select Add/Edit or Request under Options, select the level of permissions you want to request and click on CONTINUE.

6. Review and sign the disclosures and agreements.

7. Click CONTINUE and follow the prompts on screen.

Trading permission requests may take 24-48 hours to be reviewed. Find more information on trading permissions in the Client Portal Users' Guide.

Please Note

- When only Options permissions are available for a country the permissions will include both Stock and Index Options.

- US legal residents are generally excluded from trading securities options outside of the United States due to SEC restrictions. Securities options are defined as any option on an individual stock, US legal stock, or any cash settled broad based index future.

- Certain option contracts require an additional permission for "Complex or Leveraged Exchange Traded Products".

Is it possible for someone under the age of 21 to trade options?

All clients are eligible for Level 1 options trading permissions. However, IBKR requires that clients be at least 21 years of age to be eligible for level 2-4 option trading.

What are the requirements to qualify for option trading permissions?

IBKR offers various levels of trading permissions to applicants meeting minimum age, liquid net worth, investment objectives, product knowledge and prior experience qualifications. This information is gathered in the account application phase or in Client Portal if a trading permissions upgrade is requested following initial account approval.

If you need to update or review your financial information, investment objectives or experience use the button above or follow this procedure:

1. Log into Client Portal

2. Go to the User menu (head and shoulders icon in the top right corner) followed by Settings

3. Under Account Settings find the Account Profile section

4. Click on Financial Profile, rectify your information and confirm.

По какой формуле рассчитывается маржа для опционов?

Overview:

Есть несколько формул для расчета маржинальных требований для опционов. Формула расчета зависит от типа опциона и стратегии, выбранной системой. Для различных стратегий существует большое количество подробных формул расчета. Больше информации можно найти на сайте IBKR: www.interactivebrokers.com. Откройте раздел "Торговля" и затем выберите пункт "Маржа". Далее в разделе маржинальных требований перейдите на вкладку "Опционы". В таблице будут перечислены возможные стратегии и различные формулы расчета маржи для каждой из них.

Background:

Приведенная выше информация относится к опционам на акции и индексным опционам. Для фьючерсных опционов применяется отдельный метод расчета маржи под названием SPAN. Чтобы узнать информацию об этом методе, выполните на этой странице поиск по словам "SPAN" или "Маржа для фьючерсных опционов".

VR(T) time decay and term adjusted Vega columns in Risk Navigator (SM)

Background

Risk Navigator (SM) has two Adjusted Vega columns that you can add to your report pages via menu Metrics → Position Risk...: "Adjusted Vega" and "Vega x T-1/2". A common question is what is our in-house time function that is used in the Adjusted Vega column and what is the aim of these columns. VR(T) is also generally used in our Stress Test or in the Risk Navigator custom scenario calculation of volatility index options (i.e VIX).

Abstract

Implied volatilities of two different options on the same underlying can change independently of each other. Most of the time the changes will have the same sign but not necessarily the same magnitude. In order to realistically aggregate volatility risk across multiple options into a single number, we need an assumption about relationship between implied volatility changes. In Risk Navigator, we always assume that within a single maturity, all implied volatility changes have the same sign and magnitude (i.e. a parallel shift of volatility curve). Across expiration dates, however, it is empirically known that short term volatility exhibits a higher variability than long term volatility, so the parallel shift is a poor assumption. This document outlines our approach based on volatility returns function (VR(T)). We also describe an alternative method developed to accommodate different requests.

VR(T) time decay

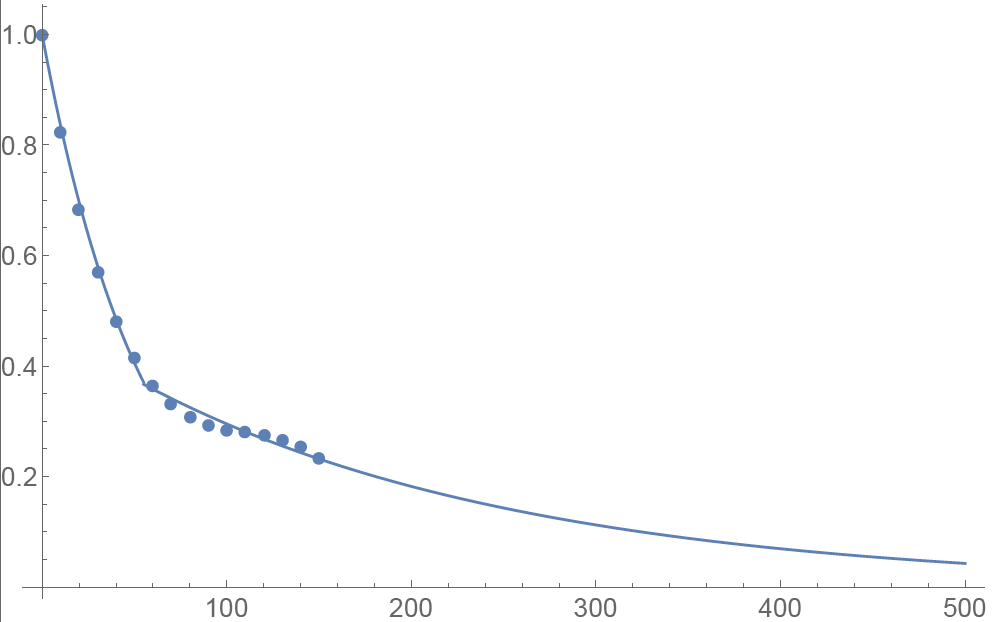

We applied the principal component analysis to study daily percentage changes of volatility as a function of time to maturity. In that study we found that the primary eigen-mode explains approximately 90% of the variance of the system (with second and third components explaining most of the remaining variance being the slope change and twist). The largest amplitude of change for the primary eigenvector occurs at very short maturities, and the amplitude monotonically decreases as time to expiration increase. The following graph shows the main eigenvector as a function of time (measured in calendar days). To smooth the numerically obtained curve, we parameterize it as a piecewise exponential function.

Functional Form: Amplitude vs. Calendar Days

To prevent the parametric function from becoming vanishingly small at long maturities, we apply a floor to the longer term exponential so the final implementation of this function is:

where bS=0.0180611, a=0.365678, bL=0.00482976, and T*=55.7 are obtained by fitting the main eigenvector to the parametric formula.

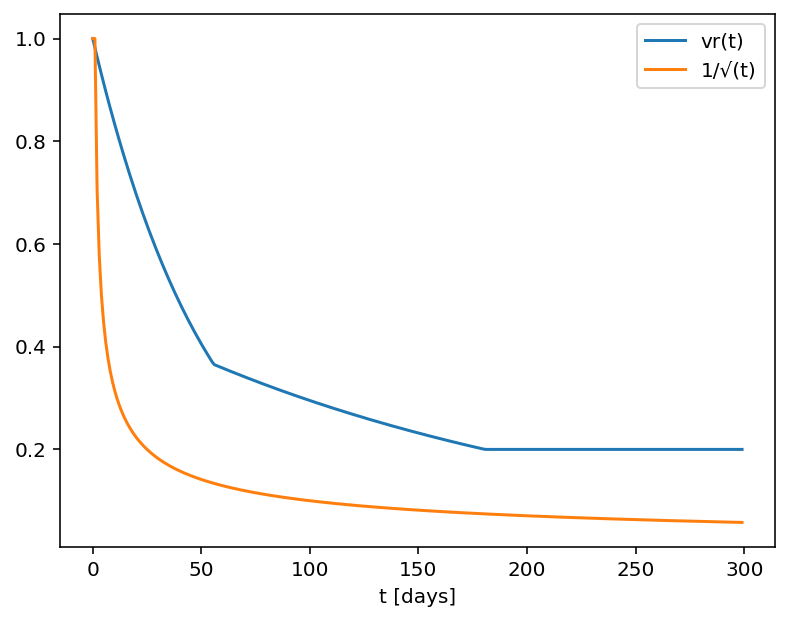

Inverse square root time decay

Another common approach to standardize volatility moves across maturities uses the factor 1/√T. As shown in the graph below, our house VR(T) function has a bigger volatility changes than this simplified model.

Time function comparison: Amplitude vs. Calendar Days

Adjusted Vega columns

Risk Navigator (SM) reports a computed Vega for each position; by convention, this is the p/l change per 1% increase in the volatility used for pricing. Aggregating these Vega values thus provides the portfolio p/l change for a 1% across-the-board increase in all volatilities – a parallel shift of volatility.

However, as described above a change in market volatilities might not take the form of a parallel shift. Empirically, we observe that the implied volatility of short-dated options tends to fluctuate more than that of longer-dated options. This differing sensitivity is similar to the "beta" parameter of the Capital Asset Pricing Model. We refer to this effect as term structure of volatility response.

By multiplying the Vega of an option position with an expiry-dependent quantity, we can compute a term-adjusted Vega intended to allow more accurate comparison of volatility exposures across expiries. Naturally the hoped-for increase in accuracy can only come about if the adjustment we choose turns out to accurately model the change in market implied volatility.

We offer two parametrized functions of expiry which can be used to compute this Vega adjustment to better represent the volatility sensitivity characteristics of the options as a function of time to maturity. Note that these are also referred as 'time weighted' or 'normalized' Vega.

Adjusted Vega

A column titled "Vega Adjusted" multiplies the Vega by our in-house VR(T) term structure function. This is available any option that is not a derivative of a Volatility Product ETP. Examples are SPX, IBM, VIX but not VXX.

Vega x T-1/2

A column for the same set of products as above titled "Vega x T-1/2" multiplies the Vega by the inverse square root of T (i.e. 1/√T) where T is the number of calendar days to expiry.

Aggregations

Cross over underlying aggregations are calculated in the usual fashion given the new values. Based on the selected Vega aggregation method we support None, Straight Add (SA) and Same Percentage Move (SPM). In SPM mode we summarize individual Vega values multiplied by implied volatility. All aggregation methods convert the values into the base currency of the portfolio.

Custom scenario calculation of volatility index options

Implied Volatility Indices are indexes that are computed real-time basis throughout each trading day just as a regular equity index, but they are measuring volatility and not price. Among the most important ones is CBOE's Marker Volatility Index (VIX). It measures the market's expectation of 30-day volatility implied by S&P 500 Index (SPX) option prices. The calculation estimates expected volatility by averaging the weighted prices of SPX puts and calls over a wide range of strike prices.

The pricing for volatility index options have some differences from the pricing for equity and stock index options. The underlying for such options is the expected, or forward, value of the index at expiration, rather than the current, or "spot" index value. Volatility index option prices should reflect the forward value of the volatility index (which is typically not as volatile as the spot index). Forward prices of option volatility exhibit a "term structure", meaning that the prices of options expiring on different dates may imply different, albeit related, volatility estimates.

For volatility index options like VIX the custom scenario editor of Risk Navigator offers custom adjustment of the VIX spot price and it estimates the scenario forward prices based on the current forward and VR(T) adjusted shock of the scenario adjusted index on the following way.

- Let S0 be the current spot index price, and

- S1 be the adjusted scenario index price.

- If F0 is the current real time forward price for the given option expiry, then

- F1 scenario forward price is F1 = F0 + (S1 - S0) x VR(T), where T is the number of calendar days to expiry.

Где можно узнать дополнительную информацию об опционах?

При Опционной клиринговой корпорации (англ. Options Clearing Corporation, или OCC) – центральной клиринговой палате для опционов на ценные бумаги, торгуемых на всех биржах США – действует справочная служба, которая предоставляет информацию для частных инвесторов и розничных фондовых брокеров. По телефону справочной службы можно получить ответы на следующие вопросы об опционных продуктах, клирингом которых занимается OCC:

- Информация Совета опционной отрасли (Options Industry Council) о семинарах, образовательных и видео-материалах;

- Основные вопросы об опционах, например, определения терминов и сведения о продуктах;

- Ответы на вопросы о стратегии или регламенте, в т.ч. об позициях и стратегиях по определенной сделке.

Обратиться в справочную службу можно по телефону 1-800-OPTIONS. Часы работы: понедельник – четверг с 8:00 до 17:00 (CST), пятница с 8:00 до 16:00 (CST). В дни экспирации опционов за месяц часы работы в пятницу увеличиваются до 17:00 (CST).

Complex Position Size

For complex, multi-leg options positions comprising two or more legs, TWS might not track all changes to this position, e.g. a vertical spread where the short leg is assigned and the user re-writes the same leg the next day, or if the user creates a the position over multiple trades, or if the order is not filled as a native combination at the exchange.

If you received a message because you are submitting an order to close a position, roll a position, or modify a position using the “% Change” feature, it means that the maximum quantity of option positions in your account that are available to close for this order is different from that of the original position tracked by TWS.

Before submitting, you should review the order and confirm that the order quantity we have calculated is the correct quantity that you want to trade.

Особенности исполнения опционов "колл" до истечения

ВВЕДЕНИЕ

Исполнение опциона "колл" на акции не представляет экономической выгоды, поскольку:

- Оно приводит к утрате остаточной временной стоимости опциона;

- Требует большего объема капитала для оплаты или финансирования поставок; а также

- Может подвергнуть владельца опциона повышенному риску убытков по акциям относительно суммы премии опциона.

Тем не менее, запрос досрочного исполнения американского опциона "колл" для получения дивидендов может быть выгоден тем трейдерам, которые в состоянии удовлетворить повышенным требованиям размера капитала или займа и готовы к риску крупных потерь.

УСЛОВИЯ

Для справки, у владельца опциона "колл" нет права получать дивиденды по базовой акции, поскольку они начисляются только акционерам в день объявления дивидендов. При равенстве остальных условий, цена акций должна уменьшиться на сумму, которую составляют дивиденды в экс-дивидендную дату. И хотя теория ценообразования опционов предполагает, что цена "колл" будет отражать дисконтированную стоимость ожидаемых дивидендов, выплачиваемых в течение действия контракта, она также может упасть в вышеупомянутую дату. Такое развитие событий наиболее вероятно, а досрочное исполнение выгодно при условии, что:

1. Опцион глубоко "в деньгах" и значение дельта равно 100;

2. Временная стоимость опциона низкая или отсутствует;

3. Сумма дивидендов относительно высока и экс-дивидендная дата предшествует дате истечения.

ПРИМЕРЫ

Чтобы продемонстрировать влияние таких условий на решение о досрочном исполнении, возьмем счет с длинным наличным балансом в $9000 и длинной позицией "колл" по воображаемой акции “ABC” с ценой страйка $90,00 и 10-ю днями до истечения. На данный момент торги ABC проходят по цене $100,00, объявленные дивиденды составляют $2.00 за акцию, а экс-дивидендная дата наступает завтра. Также предположим, что у цены опциона и цены акции схожее поведение и они обе снижаются на сумму дивидендов в экс-дивидендную дату.

Рассмотрим решение об исполнении с намерением сохранить значение дельта (100) у позиции по акциям и увеличить общий капитал, используя два предположения о цене опциона: согласно одному он будет продан по паритету (номинальной стоимости), а другому - выше паритета.

СЦЕНАРИЙ 1: Паритетная цена опциона ($10,00)

Если у опциона паритетная цена, то досрочное исполнение поможет сохранить дельта позиции и избежать снижения стоимости длинного опциона при торговле в экс-дивидендную дату. При таком раскладе вся денежная прибыль используется для покупки акций по цене страйка, опцион утрачивает премию, а акции, чистый дивиденд и дивиденды к получению перечисляются на счет. Такого же конечного результата можно достичь, продав опцион до экс-дивидендной даты и купив акции (не забудьте учесть комиссии/спреды):

| СЦЕНАРИЙ 1 | ||||

|

Компоненты счета |

Начальный баланс |

Досрочное исполнение |

Без действия |

Продать опцион, купить акции |

| Наличные | $9 000 | $0 | $9 000 | $0 |

| Опционы | $1 000 | $0 | $800 | $0 |

| Акции | $0 | $9 800 | $0 | $9 800 |

| Дивиденды к получению | $0 | $200 | $0 | $200 |

| Общий капитал | $10 000 | $10 000 | $9 800 | $10 000 минус комиссия/спред |

СЦЕНАРИЙ 2: Цена опциона выше паритета ($11.00)

Если цена опциона выше паритета, то досрочное исполнение для извлечения дивиденда может быть невыгодно. При таких условиях преждевременное исполнение приведет к убыткам в размере $100 от временной стоимости опциона, а продажа опциона и покупка акций может быть менее выгодна после вычета комиссии, нежели отсутствие мер. В данном случае предпочтительно бездействие.

| СЦЕНАРИЙ 2 | ||||

|

Компоненты счета |

Начальный баланс |

Досрочное исполнение |

Без действия |

Продать опцион, купить акции |

| Наличные | $9,000 | $0 | $9 000 | $100 |

| Опционы | $1 100 | $0 | $1 100 | $0 |

| Акции | $0 | $9 800 | $0 | $9 800 |

| Дивиденды к получению | $0 | $200 | $0 | $200 |

| Общий капитал | $10 100 | $10 000 | $10 100 | $10 100 минус комиссия/спред |

![]() ПРИМЕЧАНИЕ: Владельцам длинной позиции "колл", являющейся частью спреда, стоит обратить особое внимание на риски неисполнения длинного лега с учетом возможной переуступки короткого. Заметьте, что переуступка короткого "колла" приведет к образованию короткой позиции по акциям, владелец которой обязан выплачивать дивиденды в дату их объявления кредитору акций. Помимо этого, процедура клиринговых домов по обработке уведомлений об исполнении не поддерживает отправку уведомлений в ответ на уступку.

ПРИМЕЧАНИЕ: Владельцам длинной позиции "колл", являющейся частью спреда, стоит обратить особое внимание на риски неисполнения длинного лега с учетом возможной переуступки короткого. Заметьте, что переуступка короткого "колла" приведет к образованию короткой позиции по акциям, владелец которой обязан выплачивать дивиденды в дату их объявления кредитору акций. Помимо этого, процедура клиринговых домов по обработке уведомлений об исполнении не поддерживает отправку уведомлений в ответ на уступку.

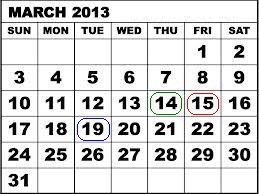

Возьмем, к примеру, кредитный спред "колл" (медвежий) по SPDR S&P 500 ETF Trust (SPY), состоящий из 100 коротких контрактов с ценой страйка $146 (13 марта) и 100 длинных контрактов с ценой страйка $147 (13 марта). 14 марта 2013 SPY Trust объявил о дивидендах в размере $0,69372 за акцию, которые подлежали выплате 30 апреля 2013 лицам, являющимся акционерами по состоянию на 19 марта 2013. Учитывая 3-хдневный расчетный период для акций США, купить акции или исполнить "колл" для получения дивидендов требовалось не позже 14 марта 2013, поскольку на следующий день торговля акциями стала происходить уже без дивиденда.

14 марта 2013 (за день до истечения) у двух опционных контрактов была паритетная цена, предполагающая риск в сумме $100 за контракт или $10 000 за позицию по 100 контрактам. Однако, несостоявшееся исполнение длинного контракта с целью извлечения дивидендов и избежания возможной переуступки коротких контрактов (лицами, так же желающими получить дивиденды), вылилось в дополнительный риск: $67,372 за контракт или $6737,20 за позицию с дивидендными обязательствами и уступленными короткими "коллами". Согласно таблице ниже, если бы короткий лег с опциона не был уступлен, то 15 марта 2013, при конечном расчете цен контракта, максимальный риск все еще составлял бы $100 за контракт.

| Дата | Цена закр. SPY | "Колл" $146, 13 марта | "Колл" $147 13 марта |

| 14 марта 2013 | $156,73 | $10,73 | $9,83 |

| 15 марта, 2013 | $155,83 | $9,73 | $8,83 |

Обращаем внимание, что если на Ваш счет распространяются требования о налоговых удержаниях согласно правилу 871(m) Министерства финансов США, то Вам может быть выгодно закрыть длинную опционную позицию до экс-дивидендной даты и повторно открыть ее после этой даты.

Подробности об отправке уведомления о досрочном исполнении можно найти здесь.

Вышеприведенная статья предоставлена исключительно в информационных целях и не является рекомендацией, торговым советом или заключением, что досрочное исполнение будет успешно и подойдет для всех клиентов и сделок. Владельцам счетов стоит проконсультироваться с налоговым специалистом, чтобы определить, к каким последствиям может привести досрочное исполнение, а также обратить особое внимание на риски замены длинной позиции по опционам на длинную по акциям.

Доходы

Как правило, акционерные компании Сев. Америки обязаны поквартально объявлять о своих доходах. Такие объявления содержат ряд актуальных статистик, включая данные о прибыли/марже, а также прогнозы будущей доходности компании. Обычно они становятся причиной значительного сдвига рыночных цен на акции компании. С точки зрения опционной торговли, все, что может привести к волатильности акций, влияет на цену их опционов, и объявления доходов - не исключение.

Зачастую, трейдеры, торгующие опционами, пытаются предугадать реакцию рынка на новости о доходах. Они знают, что подразумеваемая волатильность, ключ к ценам опционов, будет непрерывно расти, в то время как отклонение (разница между подразумеваемой волатильностью опционов со статусом "в деньгах" и "не в деньгах") будет увеличиваться по мере приближения даты объявления доходов. Масштаб подобных смещений, как правило, основывается на исторических показателях. Обычно у акций, цены на которые в прошлом претерпевали значительные сдвиги после объявлений доходов, более дорогие опционы.

Риск таких событий является нефакторным, т.е. он связан с конкретной акцией и его непросто хеджировать за счет индекса или похожей компании. Акции, показатели которых в нормальных условиях коррелируют, могут реагировать по-разному, что приведет к расхождению цен или ограниченности движения индексов. Именно поэтому для торговли опционами в подобных ситуациях не существует одной универсальной стратегии. Трейдерам следует сформировать конкретные ожидания движения акций и решить, какая комбинация опционов вероятнее всего приведет к наиболее прибыльным результатам в случае их правоты.

Если на рынке царят крайне оптимистичные прогнозы о доходах компании, то очень просто (но, зачастую, дорого) купить стрэддл или пут "не в деньгах" и надеяться на большой сдвиг цен. Выгоду можно извлечь и из обратных перспектив (когда подразумеваемая волатильность фронтального месяца кажется слишком высокой), однако наличие коротких непокрытых опционов также может привести к серьезным убыткам при существенном росте акций. Трейдеры могут воспользоваться высокой волатильностью фронтального месяца, приобретя календарный спред: продав пут фронтального месяца и купив такой же страйк на следующий месяц. Это крайне выгодно, если акции продаются по цене страйка, а спад цены опциона фронтального месяца происходит быстрее, чем у более дорогих и долгосрочных опционов. Убытки ограничиваются начальной ценой сделки.

Иногда чрезмерные опасения выражаются через резкое отклонение, когда путы "не в деньгах" демонстрируют непрерывно растущую высокую подразумеваемую волатильность, чем опционы "в деньгах". Трейдеры, использующие вертикальные спреды, могут извлечь выгоду из данного феномена. Те же, кто предпочитает "медвежьи" стратегии, могут приобрести пут "в деньгах", при этом продав пут "не в деньгах". Это позволит покупателю покрыть ценовые издержки дорогого опциона, но прибыль такой сделки будет ограничена, если цена акций упадет дальше нижнего страйка. Те же, кто считает рынок чрезмерно "медвежьим" (имеющим тенденцию к понижению), могут продать пут "не в деньгах", при этом купив пут с пониженным страйком. Несмотря на то, что трейдер покупает опцион с более высокой волатильностью, это позволяет ему зарабатывать деньги, пока акции остаются над высокой ценой страйка; предел убытков - разница между двумя страйками.

Данная статья предоставлена исключительно в информационных целях и не является рекомендацией купить или продать ценные бумаги. Торговля опционами связана со значительными рисками. Прежде чем торговать опционами, ознакомьтесь с "Характеристиками и рисками стандартных опционов". Клиенты несут полную ответственность за свои торговые решения.

Earnings

Publicly traded companies in North America generally are required to release earnings on a quarterly basis. These announcements, which contain a host of relevant statistics, including revenue and margin data, and often projections about the company's future profitability, have the potential to cause a significant move in the market price of the company's shares. From an options trading viewpoint, anything with the potential to cause volatility in a stock affects the pricing of its options. Earnings releases are no exceptions.

Options traders often try to anticipate the market's reaction to earnings news. They know implied volatilities, the key to options prices, will steadily rise while skew - the difference in implied volatility between at-money and out-of-the-money options - will steadily steepen as the earnings date approaches. The degree by which those adjustments occur is often based on history. Stocks that have historically made significant post-earnings moves often have more expensive options.

Earnings risk is idiosyncratic, meaning that it is usually stock specific and not easily hedged against an index or a similar company. Stocks that are normally quite well correlated may react quite differently, leading to share prices that diverge or indices with dampened moves. For those reasons, there is no single strategy that works for trading options in these situations. Traders must have very clear expectations for a stock's potential move, and then decide which combination of options will likely lead to the most profitable results if the trader is correct.

If the market seems too sanguine about a company's earnings prospects, it is fairly simple (though often costly) to buy a straddle or an out-of the-money put and hope for a big move. Taking advantage of the opposite prospect, when front month implied volatilities seem too high, can also be profitable but it can also cause serious losses to be short naked options in the face of a big upward stock move. Traders can take advantage of high front month volatility by buying a calendar spread - selling a front month put and buying the same strike in the following month. The maximum profit potential is reached if the stock trades at the strike price, with the front-month option decaying far faster than the more expensive longer-term option. Losses are limited to the initial trade price.

Sometimes excessive fear is expressed by extremely steep skew, when out-of-the-money puts display increasingly higher implied volatilities than at-money options. Traders who use vertical spreads can capitalize on this phenomenon. Those who are bearish can buy an at-money put while selling an out-of-the-money put. This allows the purchaser to defray some of the cost of a high priced option, though it caps the trade's profits if the stock declines below the lower strike. On the other hand, those who believe the market is excessively bearish can sell an out-of-the-money put while buying an even lower strike put. Although the trader is buying the higher volatility option, it allows him to make money as long as the stock stays above the higher strike price, while capping his loss at the difference between the two strikes.

This article is provided for information only and is not intended as a recommendation or a solicitation to buy or sell securities. Option trading can involve significant risk. Before trading options read the "Characteristics and Risks of Standardized Options." Customers are solely responsible for their own trading decisions.