Programma di Ottimizzazione del Rendimento di IBKR

PANORAMICA DEL PROGRAMMA

Il Programma di Ottimizzazione del Rendimento offre l’opportunità di guadagnare un extra sui titoli interamente liberati che detieni nel tuo conto. Ciò sarà possibile se consentirai a IBKR di prendere in prestito questi titoli in cambio di una garanzia (in titoli del tesoro USA oppure in cash); noi provvederemo poi a prestare queste azioni ai trader che desiderano venderle allo scoperto e che sono disposti a pagare un interesse per poterle ottenere in prestito. Per maggiori informazioni sul Programma di Ottimizzazione del Rendimento ti invitiamo a visitare questa pagina oppure a rileggere attentamente la Pagina delle Domande Frequenti.

COME ISCRIVERSI AL PROGRAMMA DI OTTIMIZZAZIONE DEL RENDIMENTO

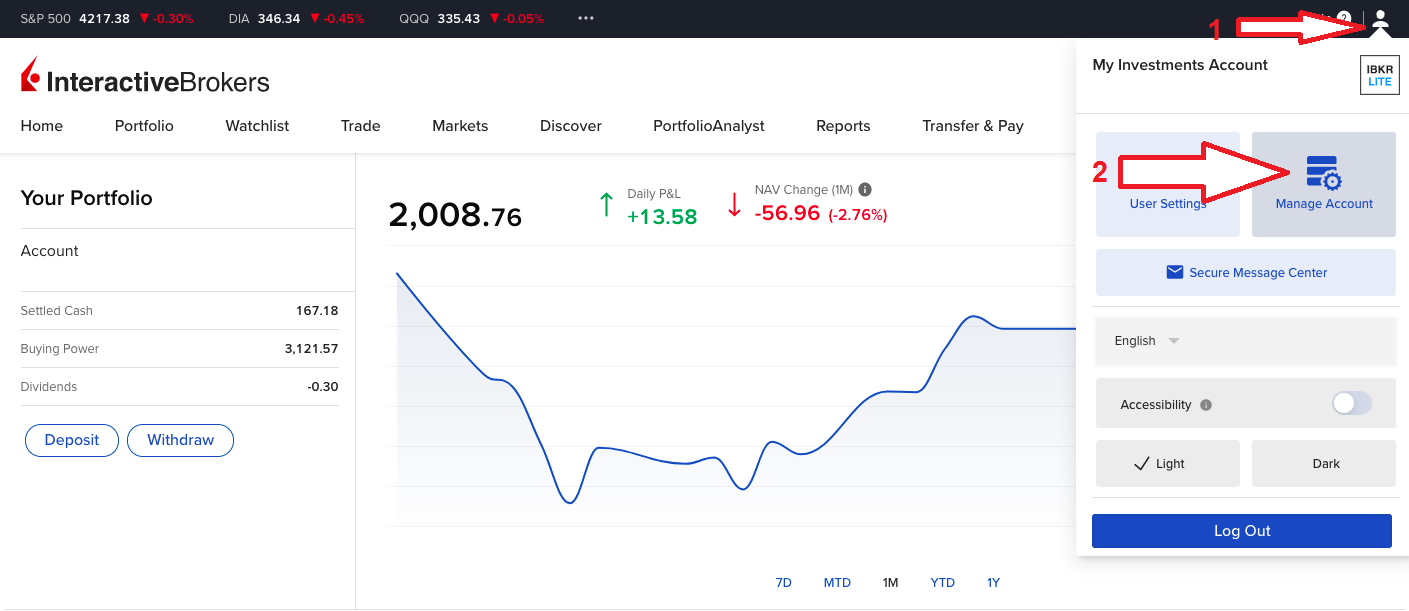

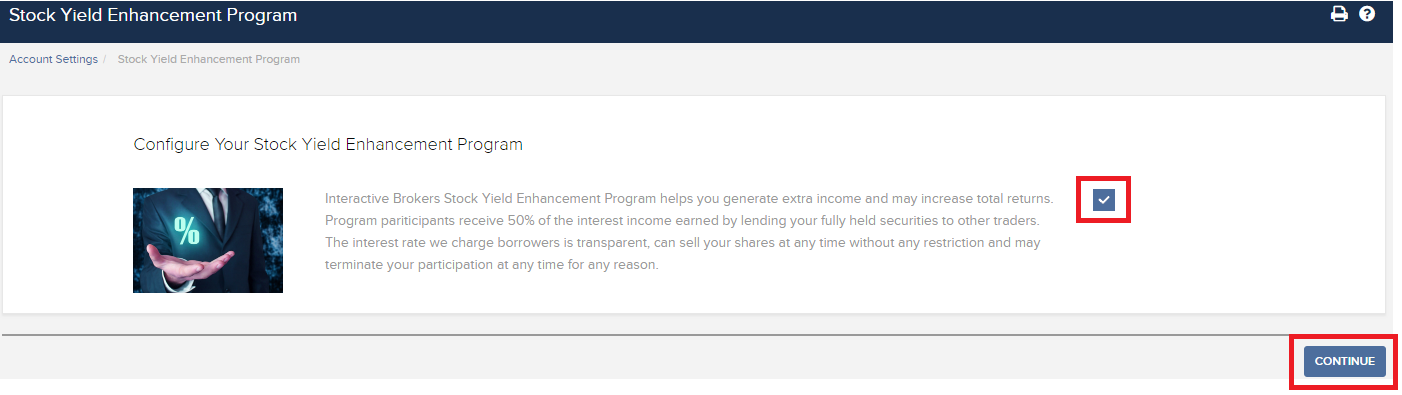

Per iscriverti accedi al Portale Clienti. vai sul menu Utente (l’icona della figura –testa e spalle– visibile nell’angolo in alto a destra) quindi vai su Gestione Conto. Nella sezione Configurazione, clicca sull’icona della rotellina con scritto Configura che si trova accanto alla voce Programma di Ottimizzazione del Rendimento. Seleziona il riquadro nella schermata successiva e clicca su Continua. Ti verranno presentati dei moduli e le informative necessari per l’iscrizione al programma. Una volta che avrai riletto con cura e firmato i moduli, la tua richiesta verrà inviata per essere elaborata. In genere ci vorranno dalle 24 alle 48 ore prima che l’iscrizione venga attivata.

.png)

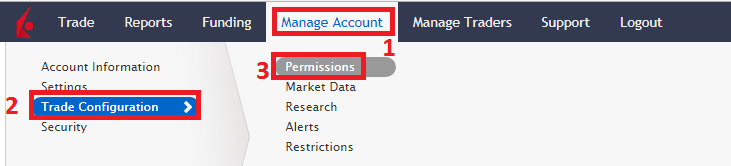

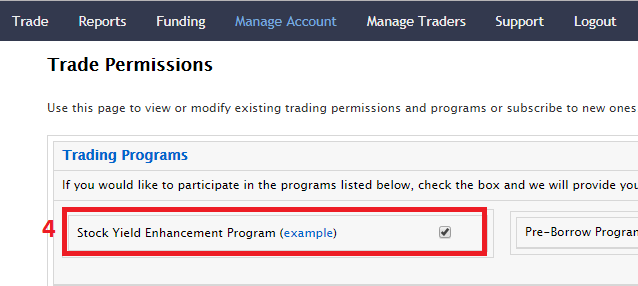

Per l'iscrizione attraverso la Gestione Conto Classica, clicca sui pulsanti qui in basso seguendo l'ordine specificato.

Domande frequenti sul Programma di ottimizzazione del rendimento delle azioni

Qual è l'obiettivo del Programma di Ottimizzazione del Rendimento delle Azioni?

Il Programma di ottimizzazione del rendimento delle azioni rappresenta un’opportunità per i nostri clienti di un guadagno aggiuntivo sulle posizioni relative a titoli che sarebbero altrimenti segregati (ossia titoli interamente liberati e con margine in eccesso) e per i quali invece IBKR riceve il permesso di prestarli a terzi. I clienti che partecipano al programma riceveranno una garanzia (in titoli del Tesoro statunitensi oppure in contanti) a tutela della restituzione del prestito azionario al momento della sua scadenza.

Quali sono i titoli pagati interamente e quelli con margine in eccesso?

I titoli interamente liberati sono titoli presenti nel conto di un cliente che sono stati pagati per intero. I titoli con margine in eccesso sono titoli che non sono stati pagati per intero ma il cui valore di mercato supera del 140% il saldo del margine di deficit di un cliente.

In che modo il cliente riceverà un guadagno per una qualsiasi transazione di prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni?

Il guadagno ricevuto dal cliente in cambio del prestito di azioni dipenderà dai tassi stabiliti nel mercato del prestito di titoli over-the-counter. Questi tassi possono variare in maniera notevole e non solo in base ad uno specifico titolo prestato, ma anche rispetto alla data del prestito. In generale IBKR paga l’interesse dei partecipanti sulla garanzia in contanti ad un tasso che si avvicina al 50% dell’ammontare guadagnato da IBKR per il prestito delle azioni.

In che modo viene stabilito l’ammontare della garanzia in contanti per un determinato prestito?

La garanzia sottostante il titolo prestato (sia essa in titoli del Tesoro statunitensi o in contanti) ed usata per stabilire il pagamento degli interessi viene determinata usando un metodo convenzionale nel settore finanziario: il prezzo di chiusura di un titolo viene moltiplicato per una data percentuale (in genere fra il 102-105%) e viene poi arrotondato per eccesso in dollari/cent/pence/ecc. Esistono differenti convenzioni nel settore a seconda della valuta utilizzata. Esempio: il prestito di 100 azioni di un titolo in dollari che ha chiuso a 59.24 USD sarà uguale a 6,100 USD (ossia 59.24 USD x 1.02 = 60.4248 USD; arrotondato per eccesso a 61 USD e poi moltiplicato per 100). Qui di seguito uno schema che illustra le diverse convenzioni nel settore finanziario a secondo della valuta:

| USD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| CAD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| EUR | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

| CHF | 105%; arrotondato per eccesso alla cifra intera più vicina al centesimo (rappen) di franco svizzero |

| GBP | 105%; arrotondato per eccesso alla cifra intera più vicina al pence |

| HKD | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

Per maggiori informazioni ti invitiamo a consultare l’articolo KB1146.

Come e dove viene detenuta la garanzia per i prestiti nel Programma di Ottimizzazione del Rendimento delle Azioni?

Per i clienti di IBLLC la garanzia verrà detenuta sotto forma di contante oppure di titoli del tesoro statunitensi e verrà trasferita per essere custodita al sicuro presso IBRK Securities Services LLC "IBKRSS", società affiliata di IBKR. La garanzia per i tuoi prestiti previsti dal Programma verranno detenuti da IBKRSS in un conto a tuo beneficio presso il quale avrai una priorità circa gli interessi sui titoli. Nel caso di default di IBLLC, avrai modo di accedere alla garanzia direttamente tramite IBKRSS, senza dover passare per IBLLC. Per maggiori informazioni ti invitiamo a consultare il documento Securities Account Control Agreement disponibile qui. Per coloro che non sono clienti di IBLLC la garanzia verrà detenuta e protetta dall'entità che gestisce il conto. Ad esempio nel caso dei conti presso IBIE, la garanzia verrà detenuta e protetta dalla stessa IBIE.

In che maniera fattori quali le vendite di tipo “long”, il trasferimento di titoli prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni oppure la cancellazione dal programma possono influenzare gli interessi?

Gli interessi smettono di maturare a partire dal giorno lavorativo successivo a quello del trading (T+1). Gli interessi inoltre smettono di maturare il giorno lavorativo successivo al trasferimento dell’ordine o al giorno in cui ci si cancella dal programma.

Quali sono i requisiti per essere idonei alla partecipazione nel Programma di Ottimizzazione del Rendimento delle Azioni di IBKR?

| ENTITÀ IDONEE |

| IB LLC |

| IB UK (esclusi i conti SIPP) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (esclusi i conti RRSP/TFSA) |

| IB Singapore |

| TIPOLOGIE DI CONTO IDONEE |

| Conto di liquidità (capitale minimo superiore ai 50,000 USD al momento dell’iscrizione) |

| Conto a margine |

| Consulente finanziario per i conti cliente* |

| Conto Introducing Broker: sia per broker confidenziali che per broker non confidenziali* |

| Conto Introducing Broker Omnibus |

| Conti con limite di trading indipendente (STL) |

*I conti iscritti al programma devo rispettare i criteri relativi al capitale minimo necessario per un conto a margine o un conto liquidità.

I clienti di IB Japan, IB Europe SARL, IBKR Australia e IB India non sono ritenuti idonei. I clienti giapponesi e indiani che hanno conti presso IB LLC sono invece ritenuti idonei.

Inoltre i conti cliente per Financial Advisor, quelli per IB Broker confidenziale e i conti Omnibus che rispettano i criteri stabiliti potranno partecipare al programma. Nel caso dei conti confidenziali IBrokers, saranno i clienti stessi a dover firmare gli accordi. Per i conti Omnibus invece sarà il broker a firmare l’accordo.

I conti IRA rispondono ai criteri per poter partecipare al il Programma di Ottimizzazione del Rendimento delle Azioni?

Sì.

Le partizioni di conti IRA gestite da Interactive Brokers Asset Management possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni?

No.

I conti UK SIPP possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni??

No.

Cosa succede se il capitale di un cliente che possiede un conto di liquidità scende al di sotto della soglia richiesta (50,000 USD)?

Il conto di liquidità deve rispettare il capitale minimo richiesto esclusivamente al momento dell’iscrizione al programma. Se successivamente il capitale dovesse scendere al di sotto della soglia, non ci saranno conseguenze sui prestiti esistenti o sulla capacità di avviarne di nuovi.

Come posso fare per iscrivermi al il Programma di Ottimizzazione del Rendimento delle Azioni?

Per iscriverti dovrai accedere al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti(l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Quindi nella sezione Impostazioni Conto, troverai la sezione Trading e clicca su Programma di Ottimizzazione del Rendimento delle Azioni per iscriverti. Ti verranno presentati dei moduli e le informative necessari per l'iscrizione al programma. Una volta che avrai riletto con cura e firmato i moduli, la tua richiesta verrà inviata per essere elaborata. In genere ci vorranno dalle 24 alle 48 ore prima che l’iscrizione venga attivata.

Come fare per concludere la partecipazione al Programma di Ottimizzazione del Rendimento delle Azioni??

Per disdire l'iscrizione accedi al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti (l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Nella sezione Impostazioni Conto troverai la voce Trading, quindi clicca sul Programma di Ottimizzazione del Rendimento delle Azioni e segui i passaggi richiesti. La tua richiesta verrà quindi inviata per essere processata. Le richieste relative all'annullamento dell'iscrizione vengono in genere processate alla fine della giornata lavorativa.

Se un conto viene iscritto e successivamente viene cancellato dal programma, quando sarà possibile effettuare nuovamente l’iscrizione?

Dovrà passare un minimo di 90 giorni. Dopo tale periodo sarà possibile iscrivere nuovamente il conto.

Quali tipi di posizioni sui titoli è possibile prestare?

| Mercato USA | Mercato UE | Mercato di Hong Kong | Mercato del Canada |

| Azioni ordinarie (quotate in borsa, PINK e OTCBB) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) |

| ETF | ETF | ETF | ETF |

| Azioni privilegiate | Azioni privilegiate | Azioni privilegiate | Azioni privilegiate |

| Obbligazioni societarie* |

*I bond municipali non sono idonei.

Ci sono restrizioni sul prestito di titoli che vengono scambiati nel mercato secondario a seguito di un’offerta pubblica iniziale?

No, a patto che sul conto non vi siano restrizioni relative ai titoli idonei detenuti.

In che modo IBKR determina l’ammontare delle azioni idonee per il prestito?

Il primo passo è quello di stabilire il valore dei titoli, se del caso, per i quali IBKR mantiene un’ipoteca di margine e che la compagnia può prestare senza la partecipazione del cliente nel Programma di ottimizzazione del rendimento delle azioni. Uno broker che finanzi l’acquisto di titoli per conto di un cliente attraverso un prestito a margine ha, in base alla normativa, la facoltà di dare in prestito oppure impegnare come garanzia i titoli del suo cliente per un ammontare che può raggiungere il 140% del saldo di credito liquido. Per esempio, se un cliente ha un saldo liquido di 50,000 USD e acquista titoli per un valore di mercato di 100,000 USD, il saldo di debito (o di prestito) sarà di 50,000 USD e il broker ha un’ipoteca del 140% di quel saldo oppure 70,000 USD in titoli. L’espressione “titoli con margine in eccesso” indicherà qualunque titolo detenuto dal cliente in eccesso rispetto a quell’ammontare (30,000 USD nel caso dell’esempio illustrato) e questi titoli devono essere segregati a meno che il cliente non fornisca a IB l’autorizzazione al prestito tramite il Programma di ottimizzazione del rendimento delle azioni.

Il saldo di debito viene stabilito convertendo tutti i saldi liquidi in valute diverse dal dollaro americano (USD) e successivamente uscendo da qualunque vendita allo scoperto (convertiti in dollari americani se necessario). Se il risultato è negativo, IB potrà liberare fino al 140% di quella cifra negativa. Inoltre i saldi liquidi mantenuti nei segmenti commodity oppure per spot metalli e CFD non verranno presi in considerazione. Per una spiegazione dettagliata potrai consultare questa pagina.

ESEMPIO 1. Un cliente ha una posizione long di 100,000 EUR in un conto che ha come valuta di base il dollaro americano e con un tasso EUR/USD del 1,40. Il cliente acquista titoli in USD per il valore di 112,000 USD (equivalenti a 80,000 EUR). Tutti i titoli vengono considerati interamente liberati in quanto il saldo di liquidità convertito in USD è un debito.

| Componente | EUR | USD | Valuta base (USD) |

| Liquidità | 100.000 | (112.000) | 28.000 USD |

| Titoli long | 112.000 USD | 112.000 USD | |

| VLN | 140.000 USD |

ESEMPIO 2. Un cliente ha: una disponibilità liquida di 80,000 USD; possiede una posizione long di 100,000 USD e una short di 100,000 USD. I titoli long per un totale di 28,000 USD sono ritenuti titoli a margine e la somma rimanente di 72,000 USD rappresenta i titoli con margine in eccesso. Questa cifra viene stabilita sottraendo i proventi dei titoli short dal saldo di liquidità (80,000 USD -100,000 USD) e moltiplicando il debito per 140% (20,000 USD x 1.4 = 28,000 USD).

| Componente | Valuta base (USD) |

| Liquidità | 80.000 USD |

| Titoli long | 100.000 USD |

| Titoli short | (100.000 USD) |

| VLN | 80.000 USD |

IBKR darà in prestito tutte le azioni ritenute idonee?

Non ci sono garanzie riguardo il fatto che tutte le azioni ritenute idonee in un conto verranno prestate attraverso il Programma di ottimizzazione del rendimento delle azioni in quanto potrebbe non esserci un mercato con un tasso vantaggioso per alcuni titoli oppure IBKR potrebbe non avere accesso al mercato con dei prestatori disponibili e infine IBKR potrebbe decidere di non voler prestare le tue azioni.

I prestiti del Programma di Ottimizzazione del Rendimento delle Azioni vengo fatti solo in incrementi di 100?

No. I prestiti possono avvenire in qualunque quantità intera di azioni sebbene esternamente prestiamo soltanto in multipli di 100 azioni. Esiste perciò la possibilità per noi di prestare 75 azioni da un cliente e 25 da un altro, nel caso in cui la domanda esterna sia di ottenere in prestito 100 azioni.

Come vengono allocati i prestiti fra clienti quando l’offerta di azioni disponibili per il prestito eccede la domanda?

Nel caso in cui la domanda per il prestito di un certo titolo sia inferiore all’offerta di azioni disponibili al prestito dei partecipanti al nostro Programma di ottimizzazione del rendimento delle azioni, i prestiti verranno allocati su base pro rata. Ad esempio, se l’offerta aggregata del Programma di ottimizzazione del rendimento delle azioni è di 20.000 azioni di un titolo X e la domanda per il titolo X è pari a 10.000, ciascun cliente avrà la possibilità di prestare il 50% delle sue azioni.

Le azioni verranno prestate solo ad altri clienti di IBKR oppure anche a terzi?

Le azioni potranno essere prestate sia a clienti di IBKR che a terzi.

Chi partecipa al Programma di Ottimizzazione del Rendimento delle Azioni può stabilire quali azioni di IBKR verranno prestate?

No. Il programma è interamente gestito da IBKR. La nostra compagnia anzitutto determina quali titoli prestare, titoli che è autorizzata in virtù dell’ipoteca sul prestito a margine. In un secondo momento, a discrezione di IBKR, verrà stabilito quali dei titoli interamente liberati o quelli a margine in eccesso sarà possibile prestare e per quali avviare un prestito.

Ci sono restrizioni sulla vendita di titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni?

Le azioni prestate possono essere vendute in qualsiasi momento e senza alcuna restrizione. Le azioni non devono essere restituite in tempo per il regolamento della vendita e i proventi della vendita vengono accreditati sul conto del cliente secondo la normale data di regolamento. Inoltre, il prestito verrà terminato all’apertura del giorno lavorativo successivo al giorno in cui è stato venduto il titolo.

Un cliente ha la facoltà di scrivere call coperte su titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e ricevere il trattamento di margine per una call coperta?

Sì. Il prestito di un titolo non ha alcun impatto sui requisiti di margine su base scoperta o hedge, questo perché il prestatore trattiene l’esposizione a qualunque perdita o guadagno associati con la posizione prestata.

Cosa accade al titolo che è soggetto ad un prestito e che successivamente viene consegnato contro un’assegnazione call o un esercizio put?

Il prestito verrà terminato sul T+1 dell’azione (trade, assegnazione, esercizio) che ha chiuso o ridotto la posizione.

Cosa succede ad un titolo che è soggetto ad un prestito e successivamente viene sospeso dal trading?

Un’interruzione non ha alcun impatto diretto sulla capacità di prestare il titolo e fino a quando IBK potrà continuare a prestare il titolo, questo prestito rimarrà valido indipendentemente dalla sospensione del titolo.

La liquidità in garanzia per un prestito può essere tolta al segmento commodity per coprire un margine e/o una variazione?

No. La liquidità in garanzia che assicura un prestito non ha alcun impatto sul margine o sul finanziamento.

Cosa succede se uno dei partecipanti al programma avvia un presto a margine o aumenta il saldo di prestito esistente?

Se un cliente detiene dei titoli interamente liberati che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e successivamente avvia un prestito a margine, il prestito verrà terminato in quanto i titoli non sono considerati come titoli con margine in eccesso. Per lo stesso principio, se un cliente detiene titoli con margine in eccesso che sono stati prestati attraverso il Programma e aumenta il prestito a margine esistente, il prestito potrà essere terminato nella misura in cui i titoli non sono più idonei per essere considerati come titoli di margine in eccesso.

In quali circostanze verrà terminato il prestito di un determinato titolo?

A titolo illustrativo un prestito sui titoli verrà terminato automaticamente qualora si verificassero le seguenti condizioni:

- Se il cliente decide di porre fine alla sua partecipazione al programma

- Trasferimento di azioni

- Prestito di un certo numero di azioni

- Vendita delle azioni

- Assegnazione call/esercizio put

- Chiusura del conto

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni riceveranno i dividendi sulle azioni prestate?

Le azioni del Programma di ottimizzazione del rendimento che vengono prestate vengono in genere tolte al cliente che le ha prese in prestito prima della data di stacco della cedola in modo da poter ottenere il dividendo ed evitare dei pagamenti in lieu (PIL) dei dividendi. Tuttavia sarà comunque possibile ricevere un PIL.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni mantengono i diritti di voto per le azioni prestate?

No. Il cliente che prende in prestito i titoli ha il diritto di votare o fornire il consenso per i titoli se la data di iscrizione oppure la scadenza per la votazione (o per dare il proprio consenso o qualunque altra azione) cadono nei termini di durata del prestito.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni ricevono diritti, warrant e azioni spin-off sulle azioni prestate?

Sì. Il prestatore dei titoli riceverà qualunque diritto, warrant, azioni spin-off e distribuzioni effettuate sui titoli prestati.

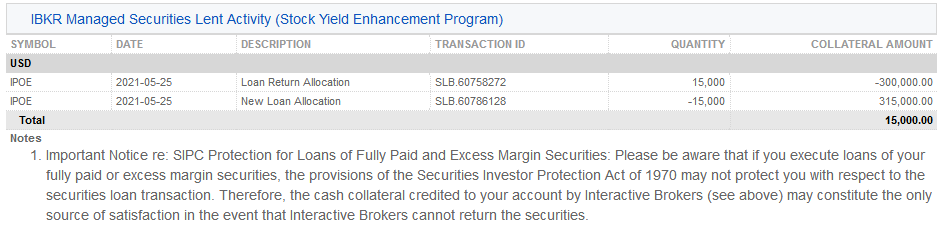

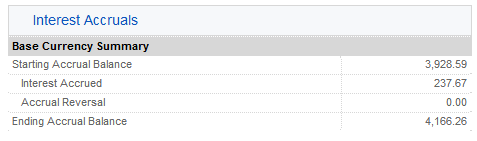

Come vengono rappresentati i prestiti nei resoconti sull’attività?

Le garanzie per i prestiti, azioni in sospeso, le attività e i redditi vengono riportati nelle seguenti 6 sezioni del resoconto:

1. Resoconto liquidità – indica il saldo di liquidità a garanzia iniziale (sia in titoli del tesoro statunitensi o contanti), la variazione netta risultante dall’attività di prestito (di segno positivo se dei nuovi prestiti vengono avviati; negativo, in caso di redditi netti) e il saldo di liquidità finale.

2. Sintesi Posizioni sui titoli – Per ciascun titolo viene indicato il numero totale di azioni nel conto IBKR, il numero di azioni avute in prestito, il numero di azioni prestate e le azioni nette (=azioni presso IB + azioni avute in prestito – azioni prestate).

3. Titoli gestiti da IBKR dati in prestito (Programma di ottimizzazione del rendimento delle azioni) – per ciascun titolo ceduto in prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni elenca la quantità di azioni cedute in prestito e il tasso d'interesse (%).

3a. Titoli garanzia gestiti da IBKR e detenuti da IBSS (Programma di ottimizzazione del rendimento delle azioni) – I clienti di IBLLC vedranno una sezione aggiuntiva sul loro resoconto che mostra nello specifico i titoli del Tesoro statunitensi detenuti come garanzia, indicando inoltre quantità, prezzo e valore totale a protezione delle azioni prestate.

4. Attività di cessione in prestito titoli gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli dell'attività di prestito di ciascun titolo, compresi le allocazioni del rendimento del prestito (ovvero, i prestiti terminati); le nuove allocazioni (ovvero, i prestiti disposti); la quantità di azioni; il tasso d'interesse netto (%); il tasso d'interesse sulla garanzia del cliente (%) e l'importo della garanzia.

5. Informazioni sugli interessi relativi ai titoli in prestito e gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli in base al singolo prestito, compresi il tasso d'interesse maturato da IB (%); il reddito percepito da IB (rappresenta il reddito complessivo percepito da IB dal prestito, equivalente a {importo della garanzia * tasso d'interesse}/360); il tasso d'interesse sulla garanzia del cliente (rappresenta circa metà del reddito percepito da IB sul prestito) e l'interesse corrisposto al cliente (rappresenta il reddito da interessi percepito sulla garanzia del cliente).

Nota: questa sezione non sarà visualizzata se l'interesse maturato percepito dal cliente eccede la cifra di 1 dollaro per il periodo del rendiconto.

6. Interessi maturati – il reddito da interessi è calcolato qui come interesse maturato e trattato come qualunque altro interesse maturato (aggregato ma visualizzato solamente come maturazione se eccedente la cifra di 1 dollari e registrato sulla liquidità mensile). Ai fini della dichiarazione di fine anno, questo reddito da interessi sarà registrato sul modulo 1099 emesso per i contribuenti statunitensi.

Panoramica del regolamento T+2

Introduzione

A decorrere dal 5 settembre 2017 il periodo standard per il regolamento dei titoli negoziati sulle Borse statunitensi e canadesi sarà ridotto da tre (T+3) a due (T+2) giorni lavorativi. Di seguito viene fornita una panoramica informativa su tale modifica, il relativo impatto previsto e un elenco di domande frequenti al riguardo.

Premessa

Il regolamento è un procedimento post-negoziazione per mezzo del quale la proprietà giuridica dei titoli viene trasferita dal venditore all'acquirente in cambio del pagamento degli stessi. Il procedimento è facilitato da un depositario centrale, che mantiene le registrazioni della proprietà dei titoli, e da una stanza di compensazione, che gestisce lo scambio di fondi e ordina al depositario il trasferimento della proprietà dei titoli. Nel caso dei titoli statunitensi, il ruolo di depositario principale è rivestito dalla Depository Trust Company (DTC) e quello della stanza di compensazione dalla National Securities Clearing Corporation (NSCC). È, invece, la Canadian Depository for Securities (CDS) a svolgere queste funzioni per i titoli canadesi. Il ciclo di regolamento attuale per i titoli statunitensi e quelli canadesi è di tre giorni lavorativi dalla data della transazione.

Qual è il motivo della modifica del periodo di regolamento?

L'efficienza operativa consentita dalla registrazione della proprietà dei titoli in formato elettronico, oltre alla facilità e ai costi ridotti del trasferimento elettronico dei fondi da parte dei clienti, rappresenta una fattore determinante nella riduzione del ciclo di regolamento. Nel 1995 il ciclo di regolamento era stato ridotto inizialmente da cinque a tre giorni lavorativi, e le operazioni che prevedono la consegna dei certificati cartacei o il pagamento tramite assegno sono in continuo calo.

Si ritiene che la riduzione del ciclo di regolamento possa apportare numerosi vantaggi per l'industria finanziaria e i suoi partecipanti. Eccone alcuni esempi:

- Riduzione del rischio per il sistema finanziario: la probabilità della variazione del prezzo di un titolo aumenta col tempo, e riducendo il periodo di regolamento si riduce anche l'esposizione al rischio di credito legato al mancato pagamento o alla mancata consegna del suddetto titolo. Con una riduzione del valore nozionale degli obblighi pendenti nel ciclo di regolamento il settore finanziario sarebbe meglio tutelato contro le possibili ripercussioni dovute a gravi squilibri di mercato.

- Efficienza nella distribuzione della liquidità: i clienti che mantengono conti di liquidità sono soggetti a limitazioni che potrebbero precludere loro la possibilità di effettuare negoziazioni con fondi non regolati (es. fenomeno del "free-riding" o acquisto e vendita di titoli senza averli pagati). Con il regolamento T+2 i fondi derivanti dalla vendita di un titolo sono resi disponibili con un giorno lavorativo di anticipo, fornendo, quindi, un più rapido accesso ai fondi e la possibilità di ridistribuirli più rapidamente per il successivo acquisto.

- Armonizzazione ottimale del regolamento a livello globale: la transizione in favore del ciclo di regolamento T+2 consentirà di allineare il mercato statunitense e quello canadese con gli altri principali mercati internazionali in Europa e in Asia attualmente operanti nel contesto T+2.

Quali sono i prodotti coinvolti da questa modifica?

Azioni, ETF, ADR, obbligazioni societarie, obbligazioni municipali, CFD e fondi comuni d'investimento a capitale variabile statunitensi e canadesi.

Quali saranno gli effetti della modifica sul proprio conto?

Dividendi e operazioni societarie: i titoli devono essere acquistati prima della data di stacco cedola per il diritto a percepirne i dividendi o per altri diritti associati ai titoli. Secondo il ciclo di regolamento attuale (T+3), la data di stacco cedola è prevista due giorni lavorativi prima della data di registrazione; il regolamento T+2 ridurrà tale relazione a un giorno lavorativo.

Operazioni di vendita allo scoperto: ai sensi della normativa SEC 204, i broker sono tenuti alla liquidazione della vendita allo scoperto nel caso in cui non siano in grado di ricorrere all'assunzione in prestito di titoli per effettuare la consegna al momento del regolamento. Attualmente la liquidazione deve avvenire non oltre l'inizio del regolare orario di contrattazione in data T+4. Con la riduzione del ciclo di regolamento al T+2, la liquidazione sarà spostata di un giorno lavorativo, al T+3.

Destinazione degli ordini T+2: al momento IB offre una destinazione degli ordini (TPLUS2) che consente ai venditori di call coperte di acquistare e consegnare, al momento dell'assegnazione, azioni aventi una base di costo più vantaggiosa. L'ordine T+2, che riduce la possibilità di innesco di imposte indesiderate sulle plusvalenze, sarà modificato nella consegna T+1 al fine di fornire gli stessi vantaggi. Si prega di notare che la destinazione degli ordini T+2 sarà disabilitata prima del 5 settembre 2017 e la destinazione T+1 abilitata poco dopo tale data (in altre parole, vi sarà una periodo di transazione durante il quale questa destinazione degli ordini accelerata non sarà disponibile).

Esercizio di opzioni: il periodo di consegna delle azioni e il termine del pagamento della liquidità derivanti dall'esercizio delle opzioni azionarie saranno ridotti da tre a due giorni lavorativi.

Interessi corrisposti sui saldi a credito: il calcolo degli interessi si basa sui saldi di liquidità regolati. Nel caso in cui si acquistino titoli azionari, avendo a disposizione la liquidità sufficiente a pagare interamente l'acquisto (ovvero, senza prestito a margine), i fondi utilizzati per il pagamento di tali titoli potranno maturare interessi fino alla data T+3, dopodiché saranno versati in favore della stanza di compensazione. Con il T+2, il periodo di maturazione degli interessi sarà ridotto di un giorno lavorativo. Si noti, tuttavia, che, con il T+2, una volta venduto il titolo, i fondi saranno regolati sul proprio conto con un giorno lavorativo di anticipo, dopodiché potranno maturare interessi.

Interessi addebitati sui saldi a debito: il calcolo degli interessi si basa sui saldi di liquidità regolati. Nel caso in cui si acquistino titoli azionari, e si prendano in prestito fondi per il pagamento di tale acquisto (ovvero, prestito a margine), non saranno addebitati interessi sul prestito fino all'avvenuto pagamento in favore della stanza di compensazione in data T+3. Con il T+2, la data del prestito inizierà con un giorno lavorativo di anticipo. Si noti, tuttavia, che, con il T+2, una volta venduto il titolo, i fondi saranno accreditati sul proprio conto, ripianando il prestito parzialmente o interamente con un giorno di anticipo.

Domande frequenti

Sono previste modifiche al regolamento dell'acquisto e della vendita dei contratti di opzioni, future e/o opzioni su future?

No. Al momento questi prodotti sono regolati secondo il T+1 e tale ciclo di regolamento non subirà modifiche.

Sono previste modifiche al regolamento dell'acquisto e della vendita dei fondi comuni?

No. Al momento tutti i fondi comuni offerti da IB sono regolati secondo il T+1 e tale ciclo di regolamento non subirà modifiche.

La modifica avrà effetto sulla liquidità o sugli attivi richiesti per l'avvio degli ordini?

No. Attualmente tutti gli ordini sono soggetti a controlli prima del relativo invio, al fine di assicurare che il conto soddisfi i necessari requisiti qualora l'ordine venisse eseguito. Per i conti di liquidità ciò significa che il conto deve avere a disposizione liquidità regolata sufficiente a soddisfare il regolamento, indipendentemente dal metodo T+3 o T+2. Allo stesso modo, in caso di conti a margine, il conto deve disporre del capitale eccedente necessario per continuare a soddisfare i requisiti di margine. Questo requisito di tutela non subirà modifiche con il T+2.

La modifica avrà conseguenze sull'arco temporale entro il quale i titoli sono trasferiti via ACATS o ATON?

No. I procedimenti di trasferimento non subiranno effetti con il passaggio dal T+3 al T+2.

Allocation of Partial Fills

How are executions allocated when an order receives a partial fill because an insufficient quantity is available to complete the allocation of shares/contracts to sub-accounts?

Overview:

From time-to-time, one may experience an allocation order which is partially executed and is canceled prior to being completed (i.e. market closes, contract expires, halts due to news, prices move in an unfavorable direction, etc.). In such cases, IB determines which customers (who were originally included in the order group and/or profile) will receive the executed shares/contracts. The methodology used by IB to impartially determine who receives the shares/contacts in the event of a partial fill is described in this article.

Background:

Before placing an order CTAs and FAs are given the ability to predetermine the method by which an execution is to be allocated amongst client accounts. They can do so by first creating a group (i.e. ratio/percentage) or profile (i.e. specific amount) wherein a distinct number of shares/contracts are specified per client account (i.e. pre-trade allocation). These amounts can be prearranged based on certain account values including the clients’ Net Liquidation Total, Available Equity, etc., or indicated prior to the order execution using Ratios, Percentages, etc. Each group and/or profile is generally created with the assumption that the order will be executed in full. However, as we will see, this is not always the case. Therefore, we are providing examples that describe and demonstrate the process used to allocate partial executions with pre-defined groups and/or profiles and how the allocations are determined.

Here is the list of allocation methods with brief descriptions about how they work.

· AvailableEquity

Use sub account’ available equality value as ratio.

· NetLiq

Use subaccount’ net liquidation value as ratio

· EqualQuantity

Same ratio for each account

· PctChange1:Portion of the allocation logic is in Trader Workstation (the initial calculation of the desired quantities per account).

· Profile

The ratio is prescribed by the user

· Inline Profile

The ratio is prescribed by the user.

· Model1:

Roughly speaking, we use each account NLV in the model as the desired ratio. It is possible to dynamically add (invest) or remove (divest) accounts to/from a model, which can change allocation of the existing orders.

Basic Examples:

Details:

CTA/FA has 3-clients with a predefined profile titled “XYZ commodities” for orders of 50 contracts which (upon execution) are allocated as follows:

Account (A) = 25 contracts

Account (B) = 15 contracts

Account (C) = 10 contracts

Example #1:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 10 am (ET) the order begins to execute2but in very small portions and over a very long period of time. At 2 pm (ET) the order is canceled prior to being executed in full. As a result, only a portion of the order is filled (i.e., 7 of the 50 contracts are filled or 14%). For each account the system initially allocates by rounding fractional amounts down to whole numbers:

Account (A) = 14% of 25 = 3.5 rounded down to 3

Account (B) = 14% of 15 = 2.1 rounded down to 2

Account (C) = 14% of 10 = 1.4 rounded down to 1

To Summarize:

A: initially receives 3 contracts, which is 3/25 of desired (fill ratio = 0.12)

B: initially receives 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: initially receives 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The system then allocates the next (and final) contract to an account with the smallest ratio (i.e. Account C which currently has a ratio of 0.10).

A: final allocation of 3 contracts, which is 3/25 of desired (fill ratio = 0.12)

B: final allocation of 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: final allocation of 2 contract, which is 2/10 of desired (fill ratio = 0.20)

The execution(s) received have now been allocated in full.

Example #2:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 11 am (ET) the order begins to be filled3 but in very small portions and over a very long period of time. At 1 pm (ET) the order is canceled prior being executed in full. As a result, only a portion of the order is executed (i.e., 5 of the 50 contracts are filled or 10%).For each account, the system initially allocates by rounding fractional amounts down to whole numbers:

Account (A) = 10% of 25 = 2.5 rounded down to 2

Account (B) = 10% of 15 = 1.5 rounded down to 1

Account (C) = 10% of 10 = 1 (no rounding necessary)

To Summarize:

A: initially receives 2 contracts, which is 2/25 of desired (fill ratio = 0.08)

B: initially receives 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: initially receives 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The system then allocates the next (and final) contract to an account with the smallest ratio (i.e. to Account B which currently has a ratio of 0.067).

A: final allocation of 2 contracts, which is 2/25 of desired (fill ratio = 0.08)

B: final allocation of 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: final allocation of 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The execution(s) received have now been allocated in full.

Example #3:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 11 am (ET) the order begins to be executed2 but in very small portions and over a very long period of time. At 12 pm (ET) the order is canceled prior to being executed in full. As a result, only a portion of the order is filled (i.e., 3 of the 50 contracts are filled or 6%). Normally the system initially allocates by rounding fractional amounts down to whole numbers, however for a fill size of less than 4 shares/contracts, IB first allocates based on the following random allocation methodology.

In this case, since the fill size is 3, we skip the rounding fractional amounts down.

For the first share/contract, all A, B and C have the same initial fill ratio and fill quantity, so we randomly pick an account and allocate this share/contract. The system randomly chose account A for allocation of the first share/contract.

To Summarize3:

A: initially receives 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: initially receives 0 contracts, which is 0/15 of desired (fill ratio = 0.00)

C: initially receives 0 contracts, which is 0/10 of desired (fill ratio = 0.00)

Next, the system will perform a random allocation amongst the remaining accounts (in this case accounts B & C, each with an equal probability) to determine who will receive the next share/contract.

The system randomly chose account B for allocation of the second share/contract.

A: 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: 0 contracts, which is 0/10 of desired (fill ratio = 0.00)

The system then allocates the final [3] share/contract to an account(s) with the smallest ratio (i.e. Account C which currently has a ratio of 0.00).

A: final allocation of 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: final allocation of 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: final allocation of 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The execution(s) received have now been allocated in full.

Available allocation Flags

Besides the allocation methods above, user can choose the following flags, which also influence the allocation:

· Strict per-account allocation.

For the initially submitted order if one or more subaccounts are rejected by the credit checking, we reject the whole order.

· “Close positions first”1.This is the default handling mode for all orders which close a position (whether or not they are also opening position on the other side or not). The calculation are slightly different and ensure that we do not start opening position for one account if another account still has a position to close, except in few more complex cases.

Other factor affects allocations:

1) Mutual Fund: the allocation has two steps. The first execution report is received before market open. We allocate based onMonetaryValue for buy order and MonetaryValueShares for sell order. Later, when second execution report which has the NetAssetValue comes, we do the final allocation based on first allocation report.

2) Allocate in Lot Size: if a user chooses (thru account config) to prefer whole-lot allocations for stocks, the calculations are more complex and will be described in the next version of this document.

3) Combo allocation1: we allocate combo trades as a unit, resulting in slightly different calculations.

4) Long/short split1: applied to orders for stocks, warrants or structured products. When allocating long sell orders, we only allocate to accounts which have long position: resulting in calculations being more complex.

5) For non-guaranteed smart combo: we do allocation by each leg instead of combo.

6) In case of trade bust or correction1: the allocations are adjusted using more complex logic.

7) Account exclusion1: Some subaccounts could be excluded from allocation for the following reasons, no trading permission, employee restriction, broker restriction, RejectIfOpening, prop account restrictions, dynamic size violation, MoneyMarketRules restriction for mutual fund. We do not allocate to excluded accountsand we cancel the order after other accounts are filled. In case of partial restriction (e.g. account is permitted to close but not to open, or account has enough excess liquidity only for a portion of the desired position).

Footnotes:

Panoramica dei CFD su azioni emessi da IBKR

Il presente articolo mira a fornire un'introduzione generale sui CFD (contratti per differenza) su azioni emessi da IBKR.

Per ulteriori informazioni sui CFD su indici emessi da IBKR, clicchi qui. Per i CFD su forex, clicchi qui.

Gli argomenti trattati sono i seguenti:

I. Definizione di CFD

II. Confronto tra CFD e azioni sottostanti

III. Considerazioni relative ai costi e ai requisiti di margine

IV. Esempio indicativo

V. Risorse relative ai CFD

VI. Domande frequenti

Avvertenza sui rischi

I CFD sono strumenti complessi e implicano un alto rischio di perdita rapida di denaro per via della leva finanziaria.

Il 67% dei conti detenuti dagli investitori al dettaglio perde denaro nell'ambito delle attività di trading di CFD svolte tramite IBKR (UK).

È bene considerare se si comprende il funzionamento dei CFD e se ci si può permettere di assumersi l'alto rischio di perdita di denaro.

Norme dell'ESMA relative ai CFD (solamente clienti retail)

L'Autorità europea degli strumenti finanziari e dei mercati (ESMA) ha emanato nuove norme relative ai CFD in vigore a partire dal 1 agosto 2018.

Tali norme comprendono: 1) dei limiti della leva sull'apertura di posizioni su CFD; 2) una norma sulla liquidazione del margine a seconda dello specifico conto; e 3) una tutela del saldo negativo a seconda dello specifico conto.

L'ordinanza dell'ESMA è applicabile solamente ai clienti al dettaglio (retail). I clienti professionali non ne sono soggetti.

Per maggiori dettagli, si prega di fare riferimento all'implementazione delle norme dell'ESMA sui CFD in IBKR.

I. Definizione di CFD su azioni

I CFD di IBKR sono contratti scambiati sui mercati OTC che generano lo stesso rendimento delle azioni sottostanti, compresi i dividendi e le operazioni societarie (clicchi qui per sapere di più sui CFD e le operazioni societarie).

In altri termini, si tratta di un accordo tra l'acquirente (lei) e IBKR per lo scambio della differenza tra il valore corrente di un'azione e il suo valore in un certo momento futuro. Qualora detenga una posizione lunga e la differenza sia positiva, riceverà una certa somma da IBKR. Qualora la differenza sia negativa, sarà lei a dover corrispondere una somma a IBKR.

I CFD su azioni di IBKR possono essere negoziati tramite i conti a margine, ed è dunque possibile aprire posizioni sia lunghe che corte basate sulla leva finanziaria. Il prezzo del CFD coincide con quello dell'azione sottostante così come quotato in borsa. Di fatto, le quotazioni dei CFD emessi da IBKR sono identiche a quelle delle azioni trasmesse tramite il sistema SmartRouting, che può osservare in Trader Workstation e in relazione alle quali IBKR offre l'accesso diretto al mercato (direct market access). Analogamente alle azioni, i propri ordini non inviabili a mercato (ovvero, ordini limite) presentano la copertura del sottostante rappresentata direttamente sulla profondità del libro ordini delle Borse valori in cui questo è negoziato. Ciò significa anche che è possibile immettere ordini per l'acquisto del CFD al prezzo denaro del sottostante e venderlo al prezzo lettera.

Per un confronto tra il trasparente modello dei CFD emessi da IBKR e altri disponibili sul mercato, consulti la nostra Panoramica dei modelli di mercato dei CFD.

Attualmente IBKR offre circa 7100 CFD su azioni, che coprono i principali mercati statunitensi, europei e asiatici. I costituenti degli indici elencati in basso sono attualmente disponibili in forma di CFD su azioni emessi da IBKR. In diversi Paesi IBKR offre inoltre la possibilità di negoziare azioni liquide a bassa capitalizzazione. Si tratta di azioni con capitalizzazione di mercato corretta per il flottante libero pari ad almeno 500 milioni di USD e con un valore di negoziazione medio giornaliero di almeno 600.000 USD. Consulti la pagina Elenco prodotti > CFD per ulteriori dettagli. Saranno presto aggiunti ulteriori Paesi.

| Stati Uniti | S&P 500, DJA, Nasdaq 100, S&P 400 (Mid Cap), liquide a bassa capitalizzazione |

| Regno Unito | FTSE 350 + liquide a bassa capitalizzazione (incl. IOB) |

| Germania | Dax, MDax, TecDax + liquide a bassa capitalizzazione |

| Svizzera | Porzione svizzera dello STOXX Europe 600 (48 azioni) + liquide a bassa capitalizzazione |

| Francia | CAC Large Cap, CAC Mid Cap + liquide a bassa capitalizzazione |

| Paesi Bassi | AEX, AMS Mid Cap + liquide a bassa capitalizzazione |

| Belgio | BEL 20, BEL Mid Cap + liquide a bassa capitalizzazione |

| Spagna | IBEX 35 + liquide a bassa capitalizzazione |

| Portogallo | PSI 20 |

| Svezia | OMX Stockholm 30 + liquide a bassa capitalizzazione |

| Finlandia | OMX Helsinki 25 + liquide a bassa capitalizzazione |

| Danimarca | OMX Copenhagen 30 + liquide a bassa capitalizzazione |

| Norvegia | OBX |

| Repubblica ceca | PX |

| Giappone | Nikkei 225 + liquide a bassa capitalizzazione |

| Hong Kong | HSI + liquide a bassa capitalizzazione |

| Australia | ASX 200 + liquide a bassa capitalizzazione |

| Singapore* | STI + liquide a bassa capitalizzazione |

| Sudafrica | Top 40 + liquide a bassa capitalizzazione |

*non disponibile per i residenti a Singapore

II. Confronto tra CFD e azioni sottostanti

A seconda dei propri obiettivi e del proprio stile di trading, i CFD offrono una serie di vantaggi, ma anche svantaggi, rispetto alle azioni:

| VANTAGGI DEI CFD EMESSI DA IBKR | VANTAGGI DEI CFD EMESSI DA IBKR |

|---|---|

| Nessuna imposta di bollo o imposte sulle transazioni (Regno Unito, Francia, Belgio) | Nessun diritto di proprietà |

| In genere, commissioni e tassi di margine inferiori rispetto alle azioni | Operazioni societarie complesse non sempre esattamente replicabili |

| Aliquote d'imposta per i dividendi in accordo con le convenzioni fiscali senza necessità di rivendicazione | Tassazione sulle plusvalenze potenzialmente diversa rispetto alle azioni (si prega di consultare il proprio consulente fiscale) |

| Esenzione dalle normative di day trading |

III. Considerazioni relative ai costi e al margine

I CFD di IBKR possono costituire una maniera ancora più efficace di negoziare nei mercati azionari europei rispetto alla nostra già concorrenziale offerta di azioni.

Innanzitutto, i CFD di IBKR presentano commissioni inferiori rispetto alle azioni, ma offrono gli stessi differenziali di finanziamento contenuti:

| EUROPA | CFD | AZIONE | |

|---|---|---|---|

| Commissione | GBP | 0.05% | 6.00 GBP + 0.05%* |

| EUR | 0.05% | 0.10% | |

| Finanziamento** | Benchmark +/- | 1.50% | 1.50% |

*per ordine + 0.05% eccedenti i 50,000 GBP

**finanziamento di CFD sul valore complessivo della posizione, finanziamento azionario sull'importo assunto in prestito

All'aumento dell'importo negoziato corrisponde una diminuzione delle commissioni sui CFD, pari ad appena lo 0.02%. Le posizioni di dimensioni più elevate prevedono tassi di finanziamento ridotti, pari ad appena lo 0.5%. Per maggiori dettagli, si prega di consultare le sezioni Commissioni > CFD e Tassi di finanziamento > CFD.

In secondo luogo, i CFD prevedono requisiti di margine inferiori rispetto alle azioni. I clienti retail sono soggetti a ulteriori requisiti di margine imposti dall'ESMA, l'ente di regolamentazione europeo. Per i dettagli, si prega di fare riferimento all'implementazione delle norme dell'ESMA sui CFD in IBKRR.

| CFD | AZIONE | ||

|---|---|---|---|

| Tutte | Standard | Margine di portafoglio | |

| Requisito di margine di mantenimento* |

10% |

25% - 50% | 15% |

*Margine tipico delle Blue Chip. I clienti retail sono soggetti a un margine iniziale minimo del 20%. Margine di mantenimento infra-giornaliero standard del 25% per le azioni, del 50% alla giornata. Il margine di portafoglio mostrato è il margine di mantenimento (compreso quello alla giornata). Le emissioni particolarmente volatili sono soggette a requisiti più elevati

Per maggiori dettagli, si prega di fare riferimento alla sezione relativa ai requisiti di margine dei CFD.

IV. Esempio indicativo (clienti professionali)

Si consideri l'esempio seguente. I titoli di Unilever quotati ad Amsterdam hanno generato un rendimento del 3.2% nel mese passato (20 giorni di trading fino al 14 maggio 2012) e si pensa che continueranno a garantire un buon rendimento. Si desidera avere un'esposizione di 200,000 EUR e mantenerla per cinque giorni. Si effettuano 10 transazioni per creare la posizione e 10 per chiuderla. I propri costi diretti sarebbero i seguenti:

AZIONE

| CFD | AZIONE | ||

|---|---|---|---|

| Posizione di 200,000 EUR | Standard | Margine di portafoglio | |

| Requisito di margine | 20,000 | 100,000 | 30,000 |

| Commissione (di ingresso e uscita) | 200.00 | 400.00 | 400.00 |

| Tasso d'interesse (semplificato) | 1.50% | 1.50% | 1.50% |

| Importo finanziato | 200,000 | 100,000 | 170,000 |

| Giorni finanziati | 5 | 5 | 5 |

| Interesse passivo (tasso semplificato del 1,5%) | 41.67 | 20.83 | 35.42 |

| Costo diretto complessivo (commissioni + interessi) | 241.67 | 420.83 | 435.42 |

| Differenza di costo | Maggiore del 74% | Maggiore del 80% | |

Nota: l'interesse passivo sui CFD è calcolato sull'intera posizione del contratto, mentre l'interesse sulle azioni è calcolato sull'importo assunto in prestito. I tassi applicabili per le azioni e i CFD sono gli stessi.

Si ipotizzi, invece, che si disponga solamente di 20,000 EUR per finanziare il margine. Se Unilever continuasse a mostrare le stesse performance del mese precedente, il proprio potenziale di profitto si rivelerebbe il seguente:

| COMPENSO A LEVA | CFD | AZIONE | |

|---|---|---|---|

| Margine disponibile | 20,000 | 20,000 | 20,000 |

| Ammontare complessivo investito | 200,000 | 40,000 | 133,333 |

| Rendimento lordo (5 giorni) | 1,600 | 320 | 1,066.66 |

| Commissione | 200.00 | 80.00 | 266.67 |

| Interesse passivo (tasso semplificato del 1,5%) | 41.67 | 4.17 | 23.61 |

| Costo diretto complessivo (commissioni + interessi) | 241.67 | 84.17 | 290.28 |

| Rendimento netto (rendimento lordo meno i costi diretti) | 1,358.33 | 235.83 | 776.39 |

| Importo della redditività dell'investimento a margine | 0.07 | 0.01 | 0.04 |

| Differenza | Plusvalenza inferiore del 83% | Plusvalenza inferiore del 43% | |

| RISCHIO DI LEVA | CFD | AZIONE | |

|---|---|---|---|

| Margine disponibile | 20,000 | 20,000 | 20,000 |

| Ammontare complessivo investito | 200,000 | 40,000 | 133,333 |

| Rendimento lordo (5 giorni) | -1,600 | -320 | -1,066.66 |

| Commissione | 200.00 | 80.00 | 266.67 |

| Interesse passivo (tasso semplificato del 1,5%) | 41.67 | 4.17 | 23.61 |

| Costo diretto complessivo (commissioni + interessi) | 241.67 | 84.17 | 290.28 |

| Rendimento netto (rendimento lordo meno i costi diretti) | -1,841.67 | -404.17 | -1,356.94 |

| Differenza | Minusvalenza inferiore del 78% | Minusvalenza inferiore del 26% | |

V. Risorse relative ai CFD

Di seguito potrà trovare alcuni link utili a informazioni più dettagliate in merito ai CFD di IBKR:

È anche disponibile il seguente video tutorial:

Come immettere transazioni di CFD in Trader Workstation

VI. Domande frequenti

Quali sono le azioni disponibili come CFD?

Azioni ad alta e media capitalizzazione negli Stati Uniti, nell'Europa occidentale, nei Paesi nordici e in Giappone. Le azioni liquide a bassa capitalizzazione sono disponibili anche in molti mercati. Per maggiori dettagli, si prega di consultare la pagina Elenco dei prodotti > CFD. Presto saranno aggiunti ulteriori Paesi.

Sono disponibili CFD su indici azionari e forex?

Sì. Consulti gli articoli CFD su indici di IBKR: informazioni, domande e risposte e CFD su forex: informazioni, domande e risposte.

Come sono stabilite le quotazioni di CFD su azioni?

Le quotazioni dei CFD emessi da IBKR sono identiche a quelle delle azioni sottostanti, trasmesse tramite SmartRouting. IB non aumenta il differenziale né detiene posizioni contro i propri clienti. Consulti l'articolo Panoramica dei modelli di mercato dei CFD per sapere di più.

È possibile visualizzare i propri ordini limite riflessi sulla Borsa valori?

Sì. IBKR offre accesso diretto al mercato (direct market access), quindi la copertura del sottostante dei propri ordini non inviabili a mercato (ovvero con limite di prezzo) è rappresentata direttamente nel "deep book" delle borse in cui è negoziata. Ciò significa anche che è possibile immettere ordini per l'acquisto del CFD al prezzo denaro del sottostante e venderlo al prezzo lettera. Inoltre, è possibile conseguire un miglioramento del prezzo nel caso in cui l'ordine di un altro cliente incroci il proprio a un prezzo migliore di quello disponibile sui mercati pubblici.

Come vengono determinati i margini dei CFD su azioni?

IBKR stabilisce inoltre requisiti relativi ai margini basati sul rischio a seconda della volatilità storica di ciascuna azione sottostante. Il margine minimo è del 10%. Il margine della maggior parte dei CFD di IBKR è calcolato secondo questo tasso; di conseguenza, nella maggior parte dei casi, in termini di margine la negoziazione dei CFD risulta più conveniente rispetto a quella delle azioni sottostanti. Gli investitori retail sono soggetti a ulteriori requisiti relativi ai margini imposti dall'ESMA, l'ente di regolamentazione

europeo. Consulti l'articolo Panoramica dell'implementazione delle norme ESMA sui CFD in IBKR per saperne di più. Non vi sono scostamenti del portafoglio tra le singole posizioni su CFD o tra CFD ed esposizioni all'azione sottostante. Le posizioni concentrate e quelle particolarmente ampie possono essere soggette a una marginazione aggiuntiva. Consulti l'articolo Requisiti di margine dei CFD per saperne di più.

I CFD su azioni short sono soggetti al riacquisto forzato?

Sì. Nell'eventualità in cui il prestito dell'azione sottostante si riveli difficile o impossibile, il titolare della posizione short sul CFD sarà tenuto al riacquisto.

Come sono gestiti i dividendi e le operazioni societarie?

In genere, IBKR fa sì che l'impatto delle operazioni societarie sui titolari di CFD siano gli stessi sperimentati dai titolari delle azioni sottostanti. I dividendi sono registrati con un adeguamento della liquidità, mentre le altre operazioni potrebbero essere registrate con una correzione della liquidità, delle posizioni o di entrambe. Per esempio, nel caso in cui l'operazione societaria dovesse comportare una modifica del numero delle azioni (es. frazionamento azionario, frazionamento inverso), il numero di CFD sarebbe corretto di conseguenza. Se il risultato dell'operazione societaria fosse una nuova entità con azioni quotate in Borsa e IBKR decidesse di offrire i relativi CFD, allora verrebbero create nuove posizioni long o short dell'importo corrispondente. Consulti la sezione Operazioni societarie su CFD per saperne di più.

*Si prega di notare che, nell'ambito delle operazioni societarie più complesse (es. alcuni tipi di fusioni), potrebbe non essere possibile adeguare correttamente i CFD. In questi casi IBKR potrebbe chiudere la posizione sul CFD prima della data di stacco cedola.

La negoziazione di CFD IBKR è consentita a tutti i clienti?

La negoziazione dei CFD di IBKR è consentita a tutti i clienti, a eccezione di quelli residenti negli Stati Uniti, in Canada e a Hong Kong. Gli utenti residenti a Singapore possono negoziare i CFD di IBKR a eccezione di quelli basati sulle azioni quotate a Singapore. Non vi sono deroghe alle esclusioni determinate dalla residenza sulla base del tipo di investitore.

Come posso iniziare a negoziare CFD con IBKR?

È necessario impostare i permessi per il trading di CFD in Gestione conto e accettare le relative informative sul trading. Se si detiene un conto presso IBLLC, IBKR provvederà a configurare un nuovo segmento del conto (identificato tramite il numero di conto già esistente più il suffisso "F"). Una volta confermata la configurazione, sarà possibile iniziare a negoziare. Il nuovo conto "F" non richiede una procedura di finanziamento separata, in quanto i fondi sono automaticamente trasferiti dal proprio conto principale per soddisfare i requisiti di margine dei CFD.

Sono previsti requisiti per i dati di mercato?

I dati di mercato per i CFD su azioni di coincidono con quelli delle azioni sottostanti. Di conseguenza, è necessario disporre dei permessi per i dati di mercato delle relative Borse valori. Se si è già provveduto a configurare i propri permessi per i dati di mercato sulle rispettive Borse valori, non occorrerà fare null'altro. Se si desidera negoziare CFD su una Borsa valori senza disporre dei relativi permessi per i dati di mercato, è possibile configurare i permessi secondo lo stesso metodo adottato per la negoziazione delle azioni sottostanti.

In che modo sono rappresentate le transazioni e le posizioni su CFD all'interno dei propri rendiconti?

Se si detiene un conto presso IBLLC, le proprie posizioni su CFD saranno detenute in un segmento del conto separato e identificato tramite il numero del proprio conto principale più il suffisso "F". È possibile scegliere di visualizzare i rendiconti di attività del segmento "F" separatamente o insieme al proprio conto principale. È possibile effettuare la scelta nella finestra del rendiconto di Gestione conto. Per tutti gli altri conti, i CFD sono mostrati nel proprio rendiconto insieme agli altri prodotti di trading.

È possibile trasferire posizioni su CFD da un altro broker?

Al momento IBKR non consente di trasferire le posizioni su CFD.

Sono disponibili grafici per i CFD su azioni?

Sì.

Quali modalità di protezione dei conti sono disponibili nell'ambito della negoziazione di CFD con IBKR?

I CFD sono contratti aventi IB UK come controparte, e non sono negoziati sulle Borse valori regolamentate, né compensati presso una stanza di compensazione centrale. Dato che IB UK è la propria controparte nelle transazioni di CFD, si è esposti ai relativi rischi finanziari e commerciali, compreso il rischio di credito associato alle negoziazioni con IB UK. Si prega di notare, tuttavia, che tutti i fondi dei clienti sono sempre interamente segregati, compresi quelli dei clienti istituzionali. IB UK è un partecipante del Financial Services Compensation Scheme ("FSCS") del Regno Unito. IB UK non fa parte della Securities Investor Protection Corporation (“SIPC”) degli Stati Uniti. Per maggiori dettagli in merito ai rischi associati alla negoziazione di CFD, si prega di fare riferimento all'Informativa sui rischi dei CFD di IB UK.

Quali tipi di conti IBKR (es. conti individuali, per consulenti, istituzionali ecc.) consentono di negoziare CFD?

Tutti i conti a margine sono adatti alla negoziazione di CFD, ma non i conti di liquidità e i conti SIPP.

Quali sono le dimensioni massime consentite per le posizioni detenute sugli specifici CFD?

Non vi sono limiti predefiniti. Tuttavia, è bene ricordare che le posizioni estremamente ampie potrebbero essere soggette a requisiti di margine maggiori. Per maggiori dettagli, si prega di fare riferimento alla sezione Requisiti di margine dei CFD.

È possibile negoziare i CFD telefonicamente?

No. In casi eccezionali potremmo acconsentire all'elaborazione telefonica degli ordini di chiusura di posizioni, ma non di quelli di apertura.

Overview of IBKR issued Share CFDs

The following article is intended to provide a general introduction to share-based Contracts for Differences (CFDs) issued by IBKR.

For Information on IBKR Index CFDs click here. For Forex CFDs click here. For Precious Metals click here.

Topics covered are as follows:

I. CFD Definition

II. Comparison Between CFDs and Underlying Shares

III. CFD Tax and Margin Advantage

IV. US ETFs

V. CFD Resources

VI. Frequently Asked Questions

Risk Warning

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage.

61% of retail investor accounts lose money when trading CFDs with IBKR.

You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money.

ESMA Rules for CFDs (Retail Clients only)

The European Securities and Markets Authority (ESMA) has enacted new CFD rules effective 1st August 2018.

The rules include: 1) leverage limits on the opening of a CFD position; 2) a margin close out rule on a per account basis; and 3) negative balance protection on a per account basis.

The ESMA Decision is only applicable to retail clients. Professional clients are unaffected.

Please refer to the following articles for more detail:

ESMA CFD Rules Implementation at IBKR (UK) and IBKR LLC

ESMA CFD Rules Implementation at IBIE and IBCE

I. Share CFD Definition

IBKR CFDs are OTC contracts which deliver the return of the underlying stock, including dividends and corporate actions (read more about CFD corporate actions).

Said differently, it is an agreement between the buyer (you) and IBKR to exchange the difference in the current value of a share, and its value at a future time. If you hold a long position and the difference is positive, IBKR pays you. If it is negative, you pay IBKR.

IBKR Share CFDs are traded through your cash or margin account, and you can enter long as well as short leveraged positions. The price of the CFD is the exchange-quoted price of the underlying share. In fact, IBKR CFD quotes are identical to the Smart-routed quotes for shares that you can observe in the Trader Workstation and IBKR offers Direct Market Access (DMA). Similar to shares, your non-marketable (i.e. limit) orders have the underlying hedge directly represented on the deep book of those exchanges at which it trades. This also means that you can place orders to buy the CFD at the underlying bid and sell at the offer.

To compare IBKR’s transparent CFD model to others available in the market please see our Overview of CFD Market Models.

IBKR currently offers approximately 8000 Share CFDs covering the principal markets in the US, Europe and Asia. The constituents of the major indexes listed below are currently available as IBKR Share CFDs. In many countries IBKR also offers trading in liquid small cap shares. These are shares with free float adjusted market capitalization of at least USD 500 million and median daily trading value of at least USD 600 thousand. Please see CFD Product Listings for more detail. More countries will be added in the near future.

| United States | S&P 500, DJA, Nasdaq 100, S&P 400 (Mid Cap), Liquid Small Cap |

| United Kingdom | FTSE 350 + Liquid Small Cap (incl. IOB) |

| Germany | Dax, MDax, TecDax + Liquid Small Cap |

| Switzerland | Swiss portion of STOXX Europe 600 (48 shares) + Liquid Small Cap |

| France | CAC Large Cap, CAC Mid Cap + Liquid Small Cap |

| Netherlands | AEX, AMS Mid Cap + Liquid Small Cap |

| Belgium | BEL 20, BEL Mid Cap + Liquid Small Cap |

| Spain | IBEX 35 + Liquid Small Cap |

| Portugal | PSI 20 |

| Sweden | OMX Stockholm 30 + Liquid Small Cap |

| Finland | OMX Helsinki 25 + Liquid Small Cap |

| Denmark | OMX Copenhagen 30 + Liquid Small Cap |

| Norway | OBX |

| Czech | PX |

| Japan | Nikkei 225 + Liquid Small Cap |

| Hong Kong | HSI + Liquid Small Cap |

| Australia | ASX 200 + Liquid Small Cap |

| Singapore | STI + Liquid Small Cap |

| South Africa | Top 40 + Liquid Small Cap |

| Brazil | Bovespa |

| Russia | MOEX |

II. Comparison Between CFDs and Underlying Shares

Depending on your trading objectives and trading style, CFDs offer a number of advantages compared to stocks, but also some disadvantages:

| BENEFITS of IBKR CFDs | DRAWBACKS of IBKR CFDs |

|---|---|

| No stamp duty or financial transaction tax (UK, France, Belgium, Spain) | No ownership rights |

| Generally lower margin rates than shares* | Complex corporate actions may not always be exactly replicable |

| Tax treaty rates for dividends without need for reclaim | Taxation of gains may differ from shares (please consult your tax advisor) |

| Exemption from day trading rules | |

| US ETFs tradable as CFDs** |

*IB LLC and IB-UK accounts.

**EEA area clients cannot trade US ETFs directly, as they do not publish KIDs.

III. CFD Tax and Margin Advantage

Where stamp duty or financial transaction tax is applied, currently in the UK (0.5%), France (0.3%), Belgium (0.35%) and Spain (0.2%), it has a substantially detrimental impact on returns, particular in an active trading strategy. The taxes are levied on buy-trades, so each time you open a long, or close a short position, you will incur tax at the rates described above.

The amount of available leverage also significantly impacts returns. For European IBKR entities, margin requirements are risk-based for both stocks and CFDs, and therefore generally the same. IB-UK and IB LLC accounts however are subject to Reg T requirements, which limit available leverage to 2:1 for positions held overnight.

To illustrate, let's assume that you have 20,000 to invest and wish to leverage your investment fully. Let's also assume that you hold your positions overnight and that you trade in and out of positions 5 times in a month.

Let's finally assume that your strategy is successful and that you have earned a 5% return on your gross (fully leveraged) investment.

The table below shows the calculation in detail for a UK security. The calculations for France, Belgium and Spain are identical, except for the tax rates applied.

| UK CFD | UK Stock | UK Stock | |

|---|---|---|---|

| All Entities |

EU Account

|

IB LLC or IBUK Acct

|

|

| Tax Rate | 0% | 0.50% | 0.50% |

| Tax Basis | N/A | Buy Orders | Buy Orders |

| # of Round trips | 5 | 5 | 5 |

| Commission rate | 0.05% | 0.05% | 0.05% |

| Overnight Margin | 20% | 20% | 50% |

| Financing Rate | 1.508% | 1.508% | 1.508% |

| Days Held | 30 | 30 | 30 |

| Gross Rate of Return | 5% | 5% | 5% |

| Investment | 100,000 | 100,000 | 40,000 |

| Amount Financed | 100,000 | 80,000 | 20,000 |

| Own Capital | 20,000 | 20,000 | 20,000 |

| Tax on Purchase | 0.00 | 2,500.00 | 1,000.00 |

| Round-trip Commissions | 500.00 | 500.00 | 200.00 |

| Financing | 123.95 | 99.16 | 24.79 |

| Total Costs | 623.95 | 3099.16 | 1224.79 |

| Gross Return | 5,000 | 5,000 | 2,000 |

| Return after Costs | 4,376.05 | 1,900.84 | 775.21 |

| Difference | -57% | -82% |

The following table summarizes the reduction in return for a stock investment, by country where tax is applied, compared to a CFD investment, given the above assumptions.

| Stock Return vs cfD | Tax Rate | EU Account | IB LLC or IBUK Acct |

|---|---|---|---|

| UK | 0.50% | -57% | -82% |

| France | 0.30% | -34% | -73% |

| Belgium | 0.35% | -39% | -75% |

| Spain | 0.20% | -22% | -69% |

IV. US ETFs

EEA area residents who are retail investors must be provided with a key information document (KID) for all investment products. US ETF issuers do not generally provide KIDs, and US ETFs are therefore not available to EEA retail investors.

CFDs on such ETFs are permitted however, as they are derivatives for which KIDs are available.

Like for all share CFDs, the reference price for CFDs on ETFs is the exchange-quoted, SMART-routed price of the underlying ETF, ensuring economics that are identical to trading the underlying ETF.

V. CFD Resources

Below are some useful links with more detailed information on IBKR’s CFD offering:

The following video tutorial is also available:

How to Place a CFD Trade on the Trader Workstation

VI. Frequently Asked Questions

What Stocks are available as CFDs?

Large and Mid-Cap stocks in the US, Western Europe, Nordic and Japan. Liquid Small Cap stocks are also available in many markets. Please see CFD Product Listings for more detail. More countries will be added in the near future.

Do you have CFDs on other asset classes?

Yes. Please see IBKR Index CFDs - Facts and Q&A, Forex CFDs - Facts and Q&A and Metals CFDs - Facts and Q&A.

How do you determine your Share CFD quotes?

IBKR CFD quotes are identical to the Smart routed quotes for the underlying share. IBKR does not widen the spread or hold positions against you. To learn more please go to Overview of CFD Market Models.

Can I see my limit orders reflected on the exchange?

Yes. IBKR offers Direct market Access (DMA) whereby your non-marketable (i.e. limit) orders have the underlying hedges directly represented on the deep books of the exchanges on which they trade. This also means that you can place orders to buy the CFD at the underlying bid and sell at the offer. In addition, you may also receive price improvement if another client's order crosses yours at a better price than is available on public markets.

How do you determine margins for Share CFDs?

IBKR establishes risk-based margin requirements based on the historical volatility of each underlying share. The minimum margin is 10%, making CFDs more margin-efficient than trading the underlying share in many cases. Retail investors are subject to additional margin requirements mandated by the European regulators. There are no portfolio off-sets between individual CFD positions or between CFDs and exposures to the underlying share. Concentrated positions and very large positions may be subject to additional margin. Please refer to CFD Margin Requirements for more detail.

Are short Share CFDs subject to forced buy-in?

Yes. In the event the underlying stock becomes difficult or impossible to borrow, the holder of the short CFD position may become subject to buy-in.

How do you handle dividends and corporate actions?

IBKR will generally reflect the economic effect of the corporate action for CFD holders as if they had been holding the underlying security. Dividends are reflected as cash adjustments, while other actions may be reflected through either cash or position adjustments, or both. For example, where the corporate action results in a change of the number of shares (e.g. stock-split, reverse stock split), the number of CFDs will be adjusted accordingly. Where the action results in a new entity with listed shares, and IBKR decides to offer these as CFDs, then new long or short positions will be created in the appropriate amount. For an overview please CFD Corporate Actions.

*Please note that in some cases it may not be possible to accurately adjust the CFD for a complex corporate action such as some mergers. In these cases IBKR may terminate the CFD prior to the ex-date.

Can anyone trade IBKR CFDs?

All clients can trade IBKR CFDs, except residents of the USA, Canada, Hong Kong, New Zealand and Israel. There are no exemptions based on investor type to the residency based exclusions.

What do I need to do to start trading CFDs with IBKR?

You need to set up trading permission for CFDs in Client Portal, and agree to the relevant disclosures. If your account is with IBKR (UK) or with IBKR LLC, IBKR will then set up a new account segment (identified with your existing account number plus the suffix “F”). Once the set-up is confirmed you can begin to trade. You do not need to fund the F-account separately, funds will be automatically transferred to meet CFD initial margin requirements from your main account.

If your account is with another IBKR entity, only the permission is required; an additional account segment is not necessary.

Are there any market data requirements?

The market data for IBKR Share CFDs is the market data for the underlying shares. It is therefore necessary to have market data permissions for the relevant exchanges. If you already have market data permissions for an exchange for trading the shares, you do not need to do anything. If you want to trade CFDs on an exchange for which you do not currently have market data permissions, you can set up the permissions in the same way as you would if you planned to trade the underlying shares.

How are my CFD trades and positions reflected in my statements?

If you are a client of IBKR (U.K.) or IBKR LLC, your CFD positions are held in a separate account segment identified by your primary account number with the suffix “F”. You can choose to view Activity Statements for the F-segment either separately or consolidated with your main account. You can make the choice in the statement window in Client Portal.

If you are a client of other IBKR entities, there is no separate segment. You can view your positions normally alongside your non-CFD positions.

Can I transfer in CFD positions from another broker?

IBKR does not facilitate the transfer of CFD positions at this time.

Are charts available for Share CFDs?

Yes.

In what type of IBKR accounts can I trade CFDs e.g., Individual, Friends and Family, Institutional, etc.?

All margin and cash accounts are eligible for CFD trading.

What are the maximum a positions I can have in a specific CFD?

There is no pre-set limit. Bear in mind however that very large positions may be subject to increased margin requirements. Please refer to CFD Margin Requirements for more detail.

Can I trade CFDs over the phone?

No. In exceptional cases we may agree to process closing orders over the phone, but never opening orders.

IBKR Stock Yield Enhancement Program

PROGRAM OVERVIEW

The Stock Yield Enhancement Program provides the opportunity to earn extra income on the fully-paid shares of stock held in your account by allowing IBKR to borrow shares from you in exchange for collateral (either U.S. Treasuries or cash), and then lend the shares to traders who want to sell them short and are willing to pay interest to borrow them. For additional information on the Stock Yield Enhancement Program please see here or review the Frequently Asked Questions page.

HOW TO ENROLL IN THE STOCK YIELD ENHANCEMENT PROGRAM

To enroll, please login to the Client Portal. Once logged in, click the User menu (head and shoulders icon in the top right corner) followed by Settings.

In the Trading section of the Settings page, click the link for the Stock Yield Enhancement Program. Select the checkbox on the next screen and click Continue. You will then be presented with the requisite forms and disclosures needed to enroll in the program. Once you have reviewed and signed the forms, your request will be submitted for processing. Please allow 24-48 hours for enrollment to become active.

.png)

.png)

India Intra-Day Shorting Risk Disclosure

Interactive Brokers currently offers the ability to short sell stocks before taking delivery on an intra-day basis. In accordance with IB’s intra-day shorting rules, traders are required to deliver shares sold or close short stock positions prior to the end of the trading session.

Should traders establish a short stock position intra-day and still hold the position ten minutes prior to the end of the trading session at 15:20 IST, Interactive Brokers may, on a best efforts basis, close the position on your behalf. If the position is not closed by the end of the day and the shares are not delivered by the customer before settlement, the loss on account of auction will be borne by the customer. Please note that prices in the auction market are highly variable and typically not favorable compared to the normal market.

It is important to note, IB will not take into consideration any closing orders for short stock positions placed by the customer which may still be working. If your account holds a short position ten minutes prior to the end of the trading session and you have placed working orders to close those positions, there is the possibility your closing order will execute and that IB will act to close out your short position. In this situation you will be responsible for both executions and will need to manage your long position accordingly.

A fee of INR 2,000 will be charged for this manual processing in addition to any external penalties in the case of short stock positions resulting in auction trades. As such, we strongly urge customers to monitor their positions and take appropriate action themselves in order to avoid this.

When I short a stock, when will the hard to borrow interest begin accruing?

Short positions will have a borrow interest/fee associated with them.

Borrow interest will begin being charged on a short position from short settlement date to buy-to-cover settlement date.