System requirements for FaceKom interviews

Interactive Brokers Central Europe ZRt ("IBCE") is required, by regulation, to confirm applicant's identity via video interview. Interviews are conducted using a regulatory compliant remote client identification system offered by FaceKom. The minimum system requirements necessary to participate in the IBCE video interview are as follows:

- PC, laptop or mobile devices: Android OS 4+ and Chrome or Android 5+ with built-in Chrome, iOS Safari 11+.

- Supported browsers from PC / laptop: Google Chrome v44 or later, Mozilla Firefox v39 or later, Opera (since 2018), Microsoft Edge 15+ Safari 11.

- Hardware requirements: Intel Core i3, i5, or i7 (AMD or equivalent), RAM: minimum 2GB. Camera: HD (720p) is recommended.

Domande frequenti sul Programma di ottimizzazione del rendimento delle azioni

Qual è l'obiettivo del Programma di Ottimizzazione del Rendimento delle Azioni?

Il Programma di ottimizzazione del rendimento delle azioni rappresenta un’opportunità per i nostri clienti di un guadagno aggiuntivo sulle posizioni relative a titoli che sarebbero altrimenti segregati (ossia titoli interamente liberati e con margine in eccesso) e per i quali invece IBKR riceve il permesso di prestarli a terzi. I clienti che partecipano al programma riceveranno una garanzia (in titoli del Tesoro statunitensi oppure in contanti) a tutela della restituzione del prestito azionario al momento della sua scadenza.

Quali sono i titoli pagati interamente e quelli con margine in eccesso?

I titoli interamente liberati sono titoli presenti nel conto di un cliente che sono stati pagati per intero. I titoli con margine in eccesso sono titoli che non sono stati pagati per intero ma il cui valore di mercato supera del 140% il saldo del margine di deficit di un cliente.

In che modo il cliente riceverà un guadagno per una qualsiasi transazione di prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni?

Il guadagno ricevuto dal cliente in cambio del prestito di azioni dipenderà dai tassi stabiliti nel mercato del prestito di titoli over-the-counter. Questi tassi possono variare in maniera notevole e non solo in base ad uno specifico titolo prestato, ma anche rispetto alla data del prestito. In generale IBKR paga l’interesse dei partecipanti sulla garanzia in contanti ad un tasso che si avvicina al 50% dell’ammontare guadagnato da IBKR per il prestito delle azioni.

In che modo viene stabilito l’ammontare della garanzia in contanti per un determinato prestito?

La garanzia sottostante il titolo prestato (sia essa in titoli del Tesoro statunitensi o in contanti) ed usata per stabilire il pagamento degli interessi viene determinata usando un metodo convenzionale nel settore finanziario: il prezzo di chiusura di un titolo viene moltiplicato per una data percentuale (in genere fra il 102-105%) e viene poi arrotondato per eccesso in dollari/cent/pence/ecc. Esistono differenti convenzioni nel settore a seconda della valuta utilizzata. Esempio: il prestito di 100 azioni di un titolo in dollari che ha chiuso a 59.24 USD sarà uguale a 6,100 USD (ossia 59.24 USD x 1.02 = 60.4248 USD; arrotondato per eccesso a 61 USD e poi moltiplicato per 100). Qui di seguito uno schema che illustra le diverse convenzioni nel settore finanziario a secondo della valuta:

| USD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| CAD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| EUR | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

| CHF | 105%; arrotondato per eccesso alla cifra intera più vicina al centesimo (rappen) di franco svizzero |

| GBP | 105%; arrotondato per eccesso alla cifra intera più vicina al pence |

| HKD | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

Per maggiori informazioni ti invitiamo a consultare l’articolo KB1146.

Come e dove viene detenuta la garanzia per i prestiti nel Programma di Ottimizzazione del Rendimento delle Azioni?

Per i clienti di IBLLC la garanzia verrà detenuta sotto forma di contante oppure di titoli del tesoro statunitensi e verrà trasferita per essere custodita al sicuro presso IBRK Securities Services LLC "IBKRSS", società affiliata di IBKR. La garanzia per i tuoi prestiti previsti dal Programma verranno detenuti da IBKRSS in un conto a tuo beneficio presso il quale avrai una priorità circa gli interessi sui titoli. Nel caso di default di IBLLC, avrai modo di accedere alla garanzia direttamente tramite IBKRSS, senza dover passare per IBLLC. Per maggiori informazioni ti invitiamo a consultare il documento Securities Account Control Agreement disponibile qui. Per coloro che non sono clienti di IBLLC la garanzia verrà detenuta e protetta dall'entità che gestisce il conto. Ad esempio nel caso dei conti presso IBIE, la garanzia verrà detenuta e protetta dalla stessa IBIE.

In che maniera fattori quali le vendite di tipo “long”, il trasferimento di titoli prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni oppure la cancellazione dal programma possono influenzare gli interessi?

Gli interessi smettono di maturare a partire dal giorno lavorativo successivo a quello del trading (T+1). Gli interessi inoltre smettono di maturare il giorno lavorativo successivo al trasferimento dell’ordine o al giorno in cui ci si cancella dal programma.

Quali sono i requisiti per essere idonei alla partecipazione nel Programma di Ottimizzazione del Rendimento delle Azioni di IBKR?

| ENTITÀ IDONEE |

| IB LLC |

| IB UK (esclusi i conti SIPP) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (esclusi i conti RRSP/TFSA) |

| IB Singapore |

| TIPOLOGIE DI CONTO IDONEE |

| Conto di liquidità (capitale minimo superiore ai 50,000 USD al momento dell’iscrizione) |

| Conto a margine |

| Consulente finanziario per i conti cliente* |

| Conto Introducing Broker: sia per broker confidenziali che per broker non confidenziali* |

| Conto Introducing Broker Omnibus |

| Conti con limite di trading indipendente (STL) |

*I conti iscritti al programma devo rispettare i criteri relativi al capitale minimo necessario per un conto a margine o un conto liquidità.

I clienti di IB Japan, IB Europe SARL, IBKR Australia e IB India non sono ritenuti idonei. I clienti giapponesi e indiani che hanno conti presso IB LLC sono invece ritenuti idonei.

Inoltre i conti cliente per Financial Advisor, quelli per IB Broker confidenziale e i conti Omnibus che rispettano i criteri stabiliti potranno partecipare al programma. Nel caso dei conti confidenziali IBrokers, saranno i clienti stessi a dover firmare gli accordi. Per i conti Omnibus invece sarà il broker a firmare l’accordo.

I conti IRA rispondono ai criteri per poter partecipare al il Programma di Ottimizzazione del Rendimento delle Azioni?

Sì.

Le partizioni di conti IRA gestite da Interactive Brokers Asset Management possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni?

No.

I conti UK SIPP possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni??

No.

Cosa succede se il capitale di un cliente che possiede un conto di liquidità scende al di sotto della soglia richiesta (50,000 USD)?

Il conto di liquidità deve rispettare il capitale minimo richiesto esclusivamente al momento dell’iscrizione al programma. Se successivamente il capitale dovesse scendere al di sotto della soglia, non ci saranno conseguenze sui prestiti esistenti o sulla capacità di avviarne di nuovi.

Come posso fare per iscrivermi al il Programma di Ottimizzazione del Rendimento delle Azioni?

Per iscriverti dovrai accedere al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti(l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Quindi nella sezione Impostazioni Conto, troverai la sezione Trading e clicca su Programma di Ottimizzazione del Rendimento delle Azioni per iscriverti. Ti verranno presentati dei moduli e le informative necessari per l'iscrizione al programma. Una volta che avrai riletto con cura e firmato i moduli, la tua richiesta verrà inviata per essere elaborata. In genere ci vorranno dalle 24 alle 48 ore prima che l’iscrizione venga attivata.

Come fare per concludere la partecipazione al Programma di Ottimizzazione del Rendimento delle Azioni??

Per disdire l'iscrizione accedi al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti (l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Nella sezione Impostazioni Conto troverai la voce Trading, quindi clicca sul Programma di Ottimizzazione del Rendimento delle Azioni e segui i passaggi richiesti. La tua richiesta verrà quindi inviata per essere processata. Le richieste relative all'annullamento dell'iscrizione vengono in genere processate alla fine della giornata lavorativa.

Se un conto viene iscritto e successivamente viene cancellato dal programma, quando sarà possibile effettuare nuovamente l’iscrizione?

Dovrà passare un minimo di 90 giorni. Dopo tale periodo sarà possibile iscrivere nuovamente il conto.

Quali tipi di posizioni sui titoli è possibile prestare?

| Mercato USA | Mercato UE | Mercato di Hong Kong | Mercato del Canada |

| Azioni ordinarie (quotate in borsa, PINK e OTCBB) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) |

| ETF | ETF | ETF | ETF |

| Azioni privilegiate | Azioni privilegiate | Azioni privilegiate | Azioni privilegiate |

| Obbligazioni societarie* |

*I bond municipali non sono idonei.

Ci sono restrizioni sul prestito di titoli che vengono scambiati nel mercato secondario a seguito di un’offerta pubblica iniziale?

No, a patto che sul conto non vi siano restrizioni relative ai titoli idonei detenuti.

In che modo IBKR determina l’ammontare delle azioni idonee per il prestito?

Il primo passo è quello di stabilire il valore dei titoli, se del caso, per i quali IBKR mantiene un’ipoteca di margine e che la compagnia può prestare senza la partecipazione del cliente nel Programma di ottimizzazione del rendimento delle azioni. Uno broker che finanzi l’acquisto di titoli per conto di un cliente attraverso un prestito a margine ha, in base alla normativa, la facoltà di dare in prestito oppure impegnare come garanzia i titoli del suo cliente per un ammontare che può raggiungere il 140% del saldo di credito liquido. Per esempio, se un cliente ha un saldo liquido di 50,000 USD e acquista titoli per un valore di mercato di 100,000 USD, il saldo di debito (o di prestito) sarà di 50,000 USD e il broker ha un’ipoteca del 140% di quel saldo oppure 70,000 USD in titoli. L’espressione “titoli con margine in eccesso” indicherà qualunque titolo detenuto dal cliente in eccesso rispetto a quell’ammontare (30,000 USD nel caso dell’esempio illustrato) e questi titoli devono essere segregati a meno che il cliente non fornisca a IB l’autorizzazione al prestito tramite il Programma di ottimizzazione del rendimento delle azioni.

Il saldo di debito viene stabilito convertendo tutti i saldi liquidi in valute diverse dal dollaro americano (USD) e successivamente uscendo da qualunque vendita allo scoperto (convertiti in dollari americani se necessario). Se il risultato è negativo, IB potrà liberare fino al 140% di quella cifra negativa. Inoltre i saldi liquidi mantenuti nei segmenti commodity oppure per spot metalli e CFD non verranno presi in considerazione. Per una spiegazione dettagliata potrai consultare questa pagina.

ESEMPIO 1. Un cliente ha una posizione long di 100,000 EUR in un conto che ha come valuta di base il dollaro americano e con un tasso EUR/USD del 1,40. Il cliente acquista titoli in USD per il valore di 112,000 USD (equivalenti a 80,000 EUR). Tutti i titoli vengono considerati interamente liberati in quanto il saldo di liquidità convertito in USD è un debito.

| Componente | EUR | USD | Valuta base (USD) |

| Liquidità | 100.000 | (112.000) | 28.000 USD |

| Titoli long | 112.000 USD | 112.000 USD | |

| VLN | 140.000 USD |

ESEMPIO 2. Un cliente ha: una disponibilità liquida di 80,000 USD; possiede una posizione long di 100,000 USD e una short di 100,000 USD. I titoli long per un totale di 28,000 USD sono ritenuti titoli a margine e la somma rimanente di 72,000 USD rappresenta i titoli con margine in eccesso. Questa cifra viene stabilita sottraendo i proventi dei titoli short dal saldo di liquidità (80,000 USD -100,000 USD) e moltiplicando il debito per 140% (20,000 USD x 1.4 = 28,000 USD).

| Componente | Valuta base (USD) |

| Liquidità | 80.000 USD |

| Titoli long | 100.000 USD |

| Titoli short | (100.000 USD) |

| VLN | 80.000 USD |

IBKR darà in prestito tutte le azioni ritenute idonee?

Non ci sono garanzie riguardo il fatto che tutte le azioni ritenute idonee in un conto verranno prestate attraverso il Programma di ottimizzazione del rendimento delle azioni in quanto potrebbe non esserci un mercato con un tasso vantaggioso per alcuni titoli oppure IBKR potrebbe non avere accesso al mercato con dei prestatori disponibili e infine IBKR potrebbe decidere di non voler prestare le tue azioni.

I prestiti del Programma di Ottimizzazione del Rendimento delle Azioni vengo fatti solo in incrementi di 100?

No. I prestiti possono avvenire in qualunque quantità intera di azioni sebbene esternamente prestiamo soltanto in multipli di 100 azioni. Esiste perciò la possibilità per noi di prestare 75 azioni da un cliente e 25 da un altro, nel caso in cui la domanda esterna sia di ottenere in prestito 100 azioni.

Come vengono allocati i prestiti fra clienti quando l’offerta di azioni disponibili per il prestito eccede la domanda?

Nel caso in cui la domanda per il prestito di un certo titolo sia inferiore all’offerta di azioni disponibili al prestito dei partecipanti al nostro Programma di ottimizzazione del rendimento delle azioni, i prestiti verranno allocati su base pro rata. Ad esempio, se l’offerta aggregata del Programma di ottimizzazione del rendimento delle azioni è di 20.000 azioni di un titolo X e la domanda per il titolo X è pari a 10.000, ciascun cliente avrà la possibilità di prestare il 50% delle sue azioni.

Le azioni verranno prestate solo ad altri clienti di IBKR oppure anche a terzi?

Le azioni potranno essere prestate sia a clienti di IBKR che a terzi.

Chi partecipa al Programma di Ottimizzazione del Rendimento delle Azioni può stabilire quali azioni di IBKR verranno prestate?

No. Il programma è interamente gestito da IBKR. La nostra compagnia anzitutto determina quali titoli prestare, titoli che è autorizzata in virtù dell’ipoteca sul prestito a margine. In un secondo momento, a discrezione di IBKR, verrà stabilito quali dei titoli interamente liberati o quelli a margine in eccesso sarà possibile prestare e per quali avviare un prestito.

Ci sono restrizioni sulla vendita di titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni?

Le azioni prestate possono essere vendute in qualsiasi momento e senza alcuna restrizione. Le azioni non devono essere restituite in tempo per il regolamento della vendita e i proventi della vendita vengono accreditati sul conto del cliente secondo la normale data di regolamento. Inoltre, il prestito verrà terminato all’apertura del giorno lavorativo successivo al giorno in cui è stato venduto il titolo.

Un cliente ha la facoltà di scrivere call coperte su titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e ricevere il trattamento di margine per una call coperta?

Sì. Il prestito di un titolo non ha alcun impatto sui requisiti di margine su base scoperta o hedge, questo perché il prestatore trattiene l’esposizione a qualunque perdita o guadagno associati con la posizione prestata.

Cosa accade al titolo che è soggetto ad un prestito e che successivamente viene consegnato contro un’assegnazione call o un esercizio put?

Il prestito verrà terminato sul T+1 dell’azione (trade, assegnazione, esercizio) che ha chiuso o ridotto la posizione.

Cosa succede ad un titolo che è soggetto ad un prestito e successivamente viene sospeso dal trading?

Un’interruzione non ha alcun impatto diretto sulla capacità di prestare il titolo e fino a quando IBK potrà continuare a prestare il titolo, questo prestito rimarrà valido indipendentemente dalla sospensione del titolo.

La liquidità in garanzia per un prestito può essere tolta al segmento commodity per coprire un margine e/o una variazione?

No. La liquidità in garanzia che assicura un prestito non ha alcun impatto sul margine o sul finanziamento.

Cosa succede se uno dei partecipanti al programma avvia un presto a margine o aumenta il saldo di prestito esistente?

Se un cliente detiene dei titoli interamente liberati che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e successivamente avvia un prestito a margine, il prestito verrà terminato in quanto i titoli non sono considerati come titoli con margine in eccesso. Per lo stesso principio, se un cliente detiene titoli con margine in eccesso che sono stati prestati attraverso il Programma e aumenta il prestito a margine esistente, il prestito potrà essere terminato nella misura in cui i titoli non sono più idonei per essere considerati come titoli di margine in eccesso.

In quali circostanze verrà terminato il prestito di un determinato titolo?

A titolo illustrativo un prestito sui titoli verrà terminato automaticamente qualora si verificassero le seguenti condizioni:

- Se il cliente decide di porre fine alla sua partecipazione al programma

- Trasferimento di azioni

- Prestito di un certo numero di azioni

- Vendita delle azioni

- Assegnazione call/esercizio put

- Chiusura del conto

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni riceveranno i dividendi sulle azioni prestate?

Le azioni del Programma di ottimizzazione del rendimento che vengono prestate vengono in genere tolte al cliente che le ha prese in prestito prima della data di stacco della cedola in modo da poter ottenere il dividendo ed evitare dei pagamenti in lieu (PIL) dei dividendi. Tuttavia sarà comunque possibile ricevere un PIL.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni mantengono i diritti di voto per le azioni prestate?

No. Il cliente che prende in prestito i titoli ha il diritto di votare o fornire il consenso per i titoli se la data di iscrizione oppure la scadenza per la votazione (o per dare il proprio consenso o qualunque altra azione) cadono nei termini di durata del prestito.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni ricevono diritti, warrant e azioni spin-off sulle azioni prestate?

Sì. Il prestatore dei titoli riceverà qualunque diritto, warrant, azioni spin-off e distribuzioni effettuate sui titoli prestati.

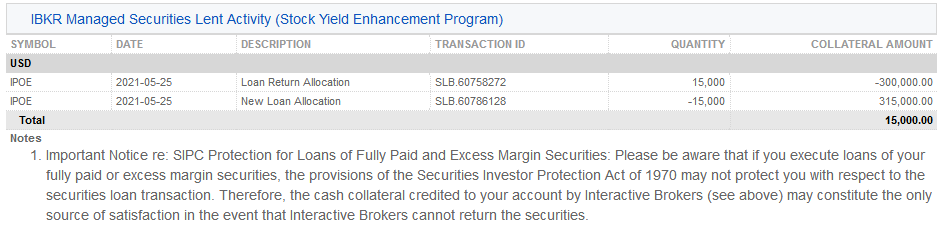

Come vengono rappresentati i prestiti nei resoconti sull’attività?

Le garanzie per i prestiti, azioni in sospeso, le attività e i redditi vengono riportati nelle seguenti 6 sezioni del resoconto:

1. Resoconto liquidità – indica il saldo di liquidità a garanzia iniziale (sia in titoli del tesoro statunitensi o contanti), la variazione netta risultante dall’attività di prestito (di segno positivo se dei nuovi prestiti vengono avviati; negativo, in caso di redditi netti) e il saldo di liquidità finale.

2. Sintesi Posizioni sui titoli – Per ciascun titolo viene indicato il numero totale di azioni nel conto IBKR, il numero di azioni avute in prestito, il numero di azioni prestate e le azioni nette (=azioni presso IB + azioni avute in prestito – azioni prestate).

3. Titoli gestiti da IBKR dati in prestito (Programma di ottimizzazione del rendimento delle azioni) – per ciascun titolo ceduto in prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni elenca la quantità di azioni cedute in prestito e il tasso d'interesse (%).

3a. Titoli garanzia gestiti da IBKR e detenuti da IBSS (Programma di ottimizzazione del rendimento delle azioni) – I clienti di IBLLC vedranno una sezione aggiuntiva sul loro resoconto che mostra nello specifico i titoli del Tesoro statunitensi detenuti come garanzia, indicando inoltre quantità, prezzo e valore totale a protezione delle azioni prestate.

4. Attività di cessione in prestito titoli gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli dell'attività di prestito di ciascun titolo, compresi le allocazioni del rendimento del prestito (ovvero, i prestiti terminati); le nuove allocazioni (ovvero, i prestiti disposti); la quantità di azioni; il tasso d'interesse netto (%); il tasso d'interesse sulla garanzia del cliente (%) e l'importo della garanzia.

5. Informazioni sugli interessi relativi ai titoli in prestito e gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli in base al singolo prestito, compresi il tasso d'interesse maturato da IB (%); il reddito percepito da IB (rappresenta il reddito complessivo percepito da IB dal prestito, equivalente a {importo della garanzia * tasso d'interesse}/360); il tasso d'interesse sulla garanzia del cliente (rappresenta circa metà del reddito percepito da IB sul prestito) e l'interesse corrisposto al cliente (rappresenta il reddito da interessi percepito sulla garanzia del cliente).

Nota: questa sezione non sarà visualizzata se l'interesse maturato percepito dal cliente eccede la cifra di 1 dollaro per il periodo del rendiconto.

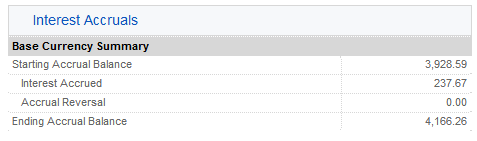

6. Interessi maturati – il reddito da interessi è calcolato qui come interesse maturato e trattato come qualunque altro interesse maturato (aggregato ma visualizzato solamente come maturazione se eccedente la cifra di 1 dollari e registrato sulla liquidità mensile). Ai fini della dichiarazione di fine anno, questo reddito da interessi sarà registrato sul modulo 1099 emesso per i contribuenti statunitensi.

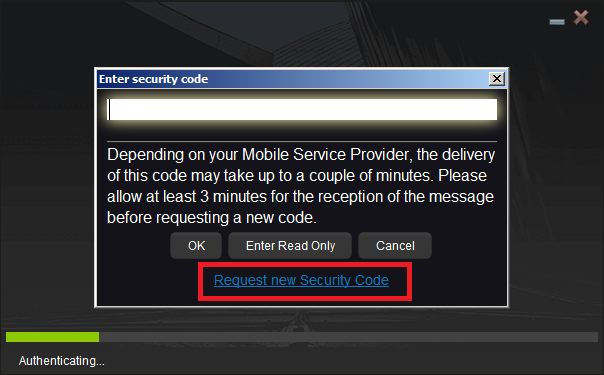

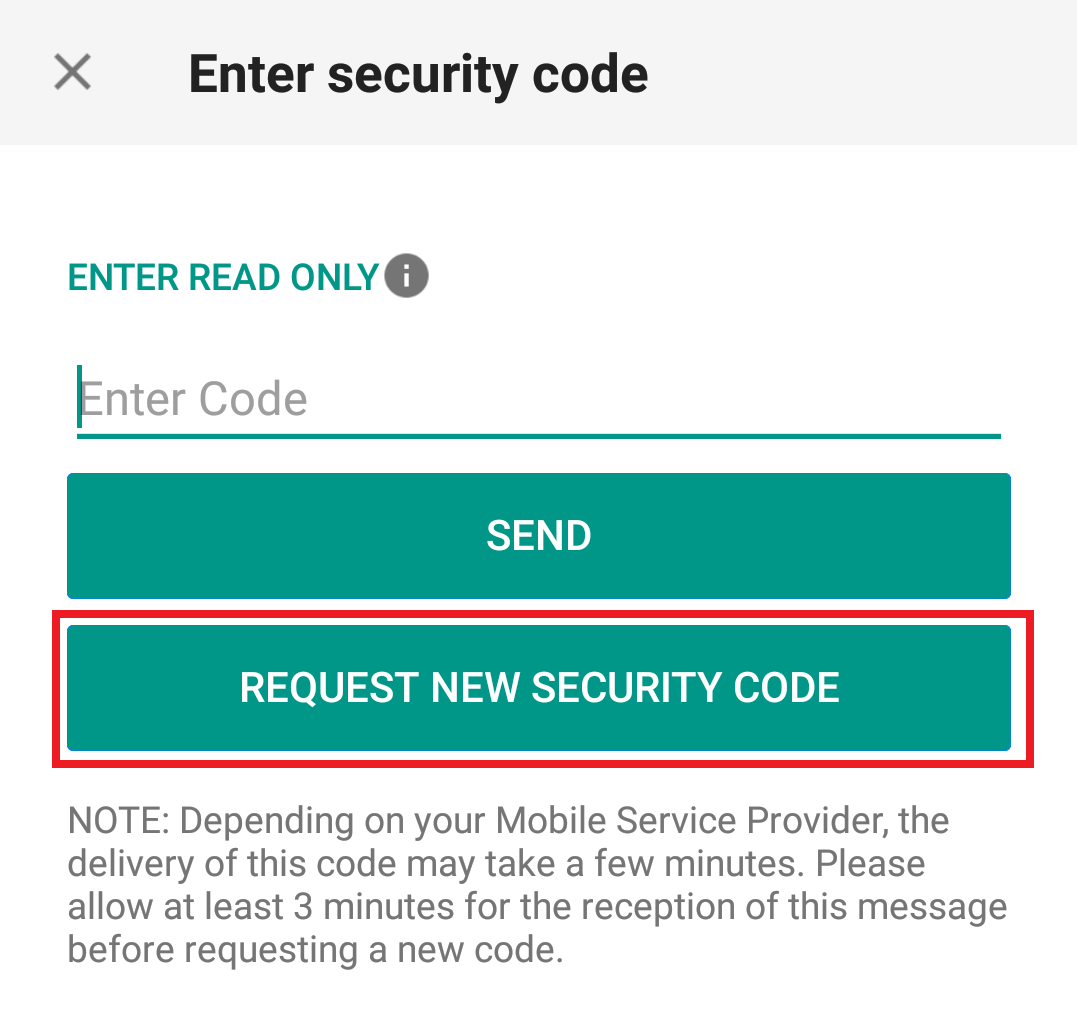

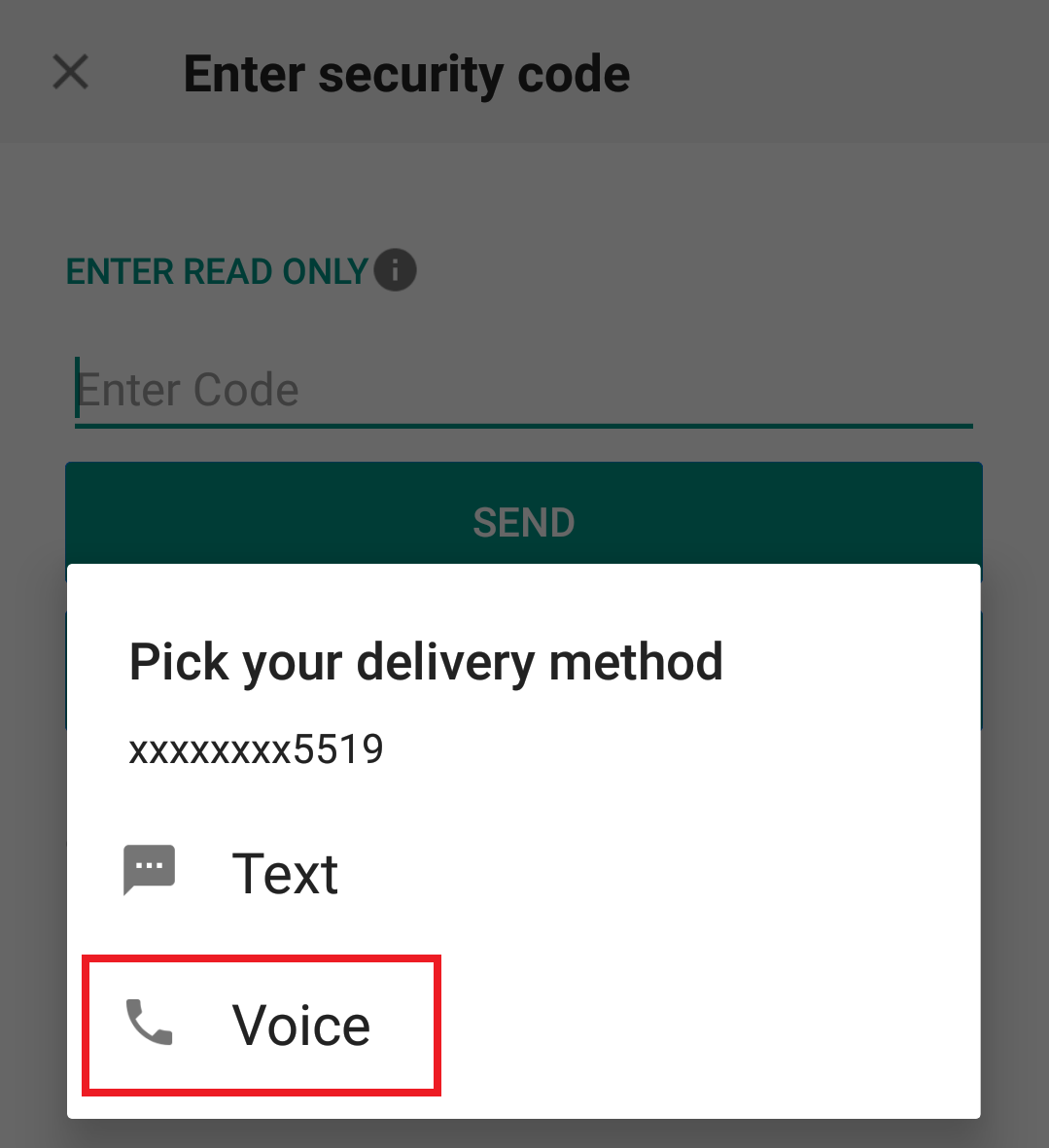

How to use Voice callback for receiving login authentication codes

Background:

Se hai attivato l'SMS come metodo di autenticazione a due livelli, potrai usare l'opzione detta "Voce" per ricevere i tuoi codici di autenticazione per l'accesso. Queso articolo illustra i passi necessari da compiere per selezionare l'opzione della chiamata vocale quando accedi alle nostre piattaforme.

Come utilizzare l'opzione chiamata vocale ("Voce")

Puoi selezionare l'opzione Voce se non ricevi il codice di autenticazione per l'accesso. Quindi riceverai il codice di autenticazione per l'accesso attraverso una chiamata automatica. Segui le istruzioni qui descritte in base alla piattaforma con la quale stai tentando di accedere.

Client Portal

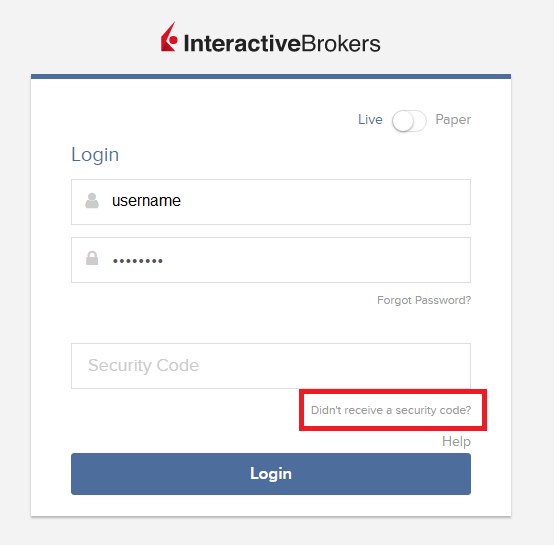

1. Clicca su "Non hai ricevuto il codice di sicurezza?"

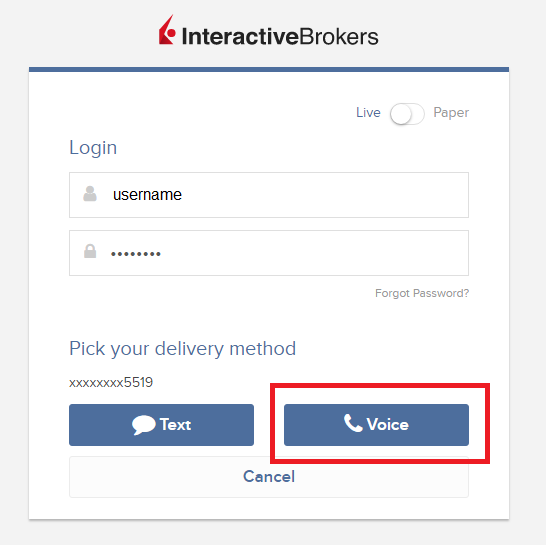

2. Tra le due opzioni, seleziona "Voce" e attendi la chiamata.

3. Dopo aver selezionato "Voce", dovresti ricevere una chiamata entro un minuto. Attendi la chiamata e cerca di avere il necessario per trascrivere il codice che ti verrà fornito durante la chiamata.

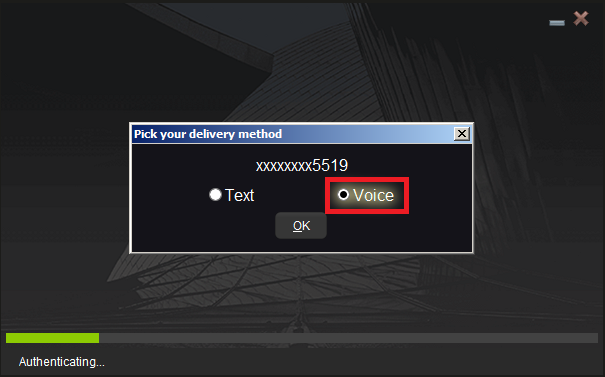

TWS

1. Clicca su "Richiedi un nuovo codice di sicurezza

2. Tra le due opzioni, seleziona "Voce" e clicca su OK. Quindi attendi la chiamata.

3. Dopo aver selezionato "Voce", dovresti ricevere la chiamata entro un minuto. Ti invitiamo ad attendere la chiamata e avere il necessario per trascrivere il codice che ti verrà fornito durante la chiamata.

Nota: La chiamata tramite "Voice" per TWS è disponibile solo per la versione BETA più recente.

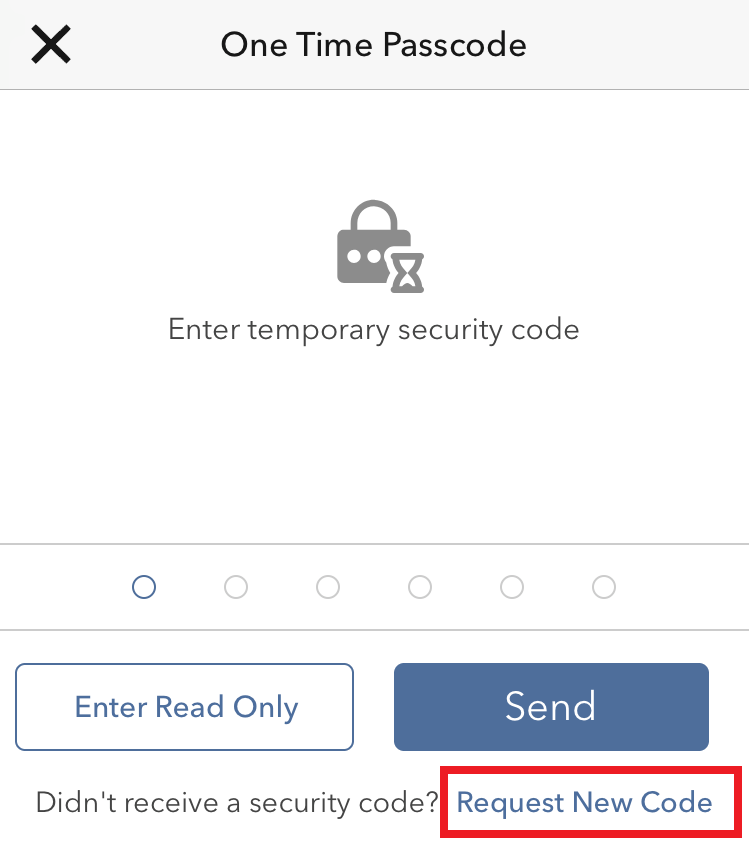

IBKR Mobile - iOS

1. Clicca su "Richiedi un nuovo codice"

2. Tra le due opzioni, seleziona "Voice" e attendi la chiamata.

3. Dopo aver selezionato "Voce", dovresti ricevere la chiamata entro un minuto. Ti invitiamo ad attendere la chiamata e avere il necessario per trascrivere il codice che ti verrà fornito durante la chiamata.

IBKR Mobile - Android

1. Clicca su "Richiedi un nuovo codice"

2. Tra le due opzioni, seleziona "Voice" e attendi la chiamata.

3. Dopo aver selezionato "Voce", dovresti ricevere la chiamata entro un minuto. Ti invitiamo ad attendere la chiamata e avere il necessario per trascrivere il codice che ti verrà fornito durante la chiamata.

Riferimenti:

- Come accedere utilizzando l'autenticazione tramite SMS

- Panoramica del Sistema di Accesso Sicuro

- Informazioni e procedure relative ai dispositivi di sicurezza

- Autenticazione con IBKR Mobile

Domande Frequenti: IBCE e Trasferimento dei conti legato alla Brexit

Overview:

Questo è un importante documento che richiede la sua attenzione riguardante la proposta di trasferimento del conto da IBUK ed IBLLC ad IBCE. La preghiamo di leggere per intero questo documento prima di intraprendere qualsiasi azione cui si fa riferimento nella Lettera di Presentazione a lei inviata per email.

Background:

La preghiamo di prendersi il tempo necessario per leggere queste Domande Frequenti, il quale riassume alcuni dei cambiamenti più rilevanti riguardanti la regolamentazione in conseguenza della Proposta di trasferimento (descritta sotto) e fornisce risposte ad alcune domande comuni a riguardo. La invitiamo a leggere queste Domande Frequenti unitamente alla Lettera di Presentazione e gli altri documenti ad essa allegati. Per qualsiasi altra informazione, la preghiamo di contattarci tramite i link inclusi nella Lettera di Presentazione. Queste Domande Frequenti sostituiscono il documento precedente dal titolo "Domande frequenti: Trasferimento del conto nel contesto della Brexit" ("Domande Frequenti iniziali") in quanto questa nuova versione include informazioni più recenti. La invitiamo a leggere con attenzione tutto il documento. In caso di discrepanze tra queste Domande Frequenti e le Domande Frequenti iniziali, la preghiamo di fare riferimento alle informazioni contenute in questo documento.

Discussione:

Queste documento sulle Domande Frequenti è suddiviso in tre parti.

- La Parte A fornisce informazioni di base sulla Proposta di Trasferimento (come descritto più avanti).

- La Parte B include tematiche legali e normative emerse a seguito della Proposta di trasferimento (come descritto più avanti).

- La Parte C contiene risposte ad altre domande e fornisce ulteriori informazioni pratiche in merito a cosa cambierà e cosa rimarrà invariato a conseguenza della Proposta di trasferimento (come descritto più avanti).

PARTE A – PROPOSTA DI TRASFERIMENTO

1. Qual è la situazione attuale e come mai è necessario un cambiamento?

Come saprà, al momento, la sua relazione con Interactive Brokers si basa sulla nostra entità legale situata nel Regno Unito, Interactive Brokers (U.K.) Limited (“IBUK”), e i servizi a lei forniti provengono da IBUK e, in base ai prodotti su cui opera, dalla nostra filiale USA, Interactive Brokers LLC (“IBLLC”). Al momento IBUK utilizza quello che è chiamato "passaporto dei servizi finanziari" per fornire i propri servizi in Europa continentale. La nostra ipotesi è che al termine del periodo di transizione Brexit più avanti questo anno, IBUK non potrà più usufruire del passaporto dei servizi finanziari e dal 1 gennaio 2021 Interactive Brokers necessiterà di alcuni cambiamenti con riferimento a quale entità legale potrà operare con lei.

2. Quali sono i "cambiamenti" previsti sopra?

Abbiamo costituito una nuova entità legale di Interactive Brokers in Ungheria, ossia Interactive Brokers Central Europe Zrt (“IBCE”). La nostra proposta è quella di trasferire la sua operatività dalle attuali IBUK ed IBLLC a IBCE. In altre parole, la proposta è che tutti i suoi conti, investimenti e servizi attualmente forniti da IBUK ed IBLLC saranno forniti da IBCE (per comodità faremo riferimento a questo cambio di procedura con l'espressione “Proposta di trasferimento”).

3. Quando avrà luogo la Proposta di trasferimento?

Avremo cura di contattarla nuovamente prima della Proposta di Trasferimento.

4. Che cos’è l’IBCE? Di che tipo di società si tratta?

IBCE è una compagnia che fornisce servizi per l’investimento dotata di licenza e autorizzazione della la Banca Centrale d’Ungheria. Il profilo di IBCE è molto simile a quello di IBUK. Questo in quanto sia IBCE che IBUK sono autorizzate sulla base della seconda Direttiva sui Mercati degli Strumenti Finanziari (Direttiva 2014/65/UE). Si tratta di una normativa UE che ha il fine, per quanto possibile, di armonizzare la regolamentazione delle società di investimenti su tutto il territorio dell’Unione Europea.

Tuttavia, questo non implica che non vi sia alcuna differenza tra le normative che si applicano alla sua attuale relazione con IBUK e IBLLC e quelle che si applicheranno dopo che il suo conto sarà stato trasferito presso IBCE. Spiegheremo in dettaglio questo aspetto nella Parte B di queste Domande Frequenti.

5. Quali sono i dettagli legali di IBCE?

Interactive Brokers Central Europe Zrt. Interactive Brokers Central Europe Zrt è registrata come società per azioni (numero di registrazione 01-10-141029) ed è inserita nel registro delle imprese presso il Tribunale Metropolitano di Registrazione. Sede legale: Madách Imre út 13-14, 1075 Budapest.

6. Chi regolamenterà IBCE e quali sono i contatti?

La Banca Centrale d’Ungheria sarà l'ente regolatore rilevante di IBCE (come la Financial Conduct Authority è il regolatore rilevante di IBUK). Di seguito trova i contatti della Banca Centrale d'Ungheria:

Sede

Banca Centrale d'Ungheria

1054 Budapest

Szabadság tér 9.

Ungheria

Indirizzo postale

Magyar Nemzeti Bank

BKKP Pf. 777

Servizio Clienti, gestione reclami

Indirizzo: 1013 Budapest, Krisztina krt. 39.

E-mail: ugyfelszolgalat@mnb.hu

Telefono: +36 80 203 776

7. Come si colloca IBCE nell'ambito del Gruppo Interactive Brokers?

IBCE è una filiale interamente controllata facente parte del Gruppo Interactive Brokers.

8. Quale impatto ha per me la Proposta di trasferimento? Ci saranno delle conseguenze di particolare rilievo?

La Proposta di trasferimento potrebbe avere un impatto materiale se al momento lei opera con prodotti finanziari sui quali verranno poste delle limitazioni a seguito del trasferimento. È molto importante che legga queste Domande Frequenti per intero e si assicuri di comprendere quali saranno i cambiamenti.

9. Cosa devo fare se desidero continuare ad operare con Interactive Brokers?

Se desidera continuare ad operare con Interactive Brokers abbiamo bisogno della sua cooperazione ed intervento.

In particolare, abbiamo bisogno del suo consenso ed accettazione per i seguenti documenti: 1) Accordo Cliente; 2) Documenti disponibili nella sezione Informazioni Importanti della procedura del Trasferimento proposto; 3) elementi normativi delineati nella Lettera di Presentazione e 4) delle sezioni Informazioni Importanti e Consenso della procedura della Proposta di trasferimento. Può fare questo seguendo le istruzioni indicate nella Lettera di Presentazione.

Per chiarezza lei non deve necessariamente accettare la Proposta di trasferimento se ritiene che questa abbia un impatto negativo nei suoi confronti. Tuttavia, deve comprendere che se decide di non accettare questa proposta, IBUK probabilmente non sarà in grado di continuare a fornire i propri servizi sul suo conto al termine del periodo di transazione Brexit. Se questo accade, il suo conto sarà limitato e non avrà modo di aprire nuove posizioni o trasferire nuovi asset. Le sarà comunque sempre possibile trasferire i suoi asset verso un broker differente. Se desidera respingere la proposta, la preghiamo di seguire le procedure descritte nella Lettera di Presentazione.

In ogni caso, le chiediamo di leggere nella sua interezza queste Domande Frequenti come pure la Lettera di Presentazione prima di decidere se accettare o respingere la Proposta di trasferimento.

10. Quali sono i prossimi passi?

Se accetta il trasferimento, la preghiamo di eseguire le azioni descritte nella Lettera di Presentazione, quindi prepareremo il suo conto per la Proposta di trasferimento. A seguito del trasferimento, IBCE la contatterà fornendole ulteriori informazioni riguardo la sua nuova relazione con IBCE.

PARTE B – CAMBIAMENTI LEGALI E NORMATIVI DI CUI ESSERE CONSAPEVOLI

1. Quali termini e condizioni governeranno la sua relazione con IBCE a seguito della Proposta di trasferimento?? Vi sono differenze rispetto a quelle attualmente in vigore?

Le negoziazioni da lei eseguite dopo la Proposta di trasferimento saranno regolate dal nuovo Accordo Cliente tra lei ed IBCE. Una copia del nuovo Accordo Cliente è disponibile nella sezione Informazioni Importanti della procedura della Proposta di trasferimento. La preghiamo di fare riferimento alla domanda A3 nella sezione precedente per i dettagli sulla tempistica della Proposta di trasferimento.

2. Quali norme di comportamento (tra cui la "migliore esecuzione") si applicheranno alla mia relazione con IBCE? Ci saranno differenze di rilievo nel mio rapporto con IBCE rispetto al mio attuale rapporto con IBUK?

Ci sono alcuni cambiamenti di cui essere consapevoli; questi vengono descritti nei paragrafi successivi.

Se opera con IBUK su base “carried” (in altre parole, lei negozia opzioni su indici, future e opzioni su future e IBUK mantiene il suo conto e opera come custode dei suoi asset) allora si applicano le norme di comportamento della Financial Conduct Authority. Queste regole sono largamente basate sulla riadattata Direttiva sui Mercati degli Strumenti Finanziari, la Regolamentazione dei Mercati Finanziari e varie direttive e normative delegate (nel loro insieme, “MiFID”). In relazione alla "migliore esecuzione", quando applicabile, IBUK deve mettere in atto tutte le azioni necessarie per ottenere il miglior risultato possibile per lei quando eseguiamo i suoi ordini.

Se al momento opera con IBUK su base "introduced" (in altre parole, lei negozia prodotti differenti da quelli menzionati nel precedente paragrafo e mantiene una relazione sia con IBUK che con la filiale USA, IBLLC) verrà applicato un misto di norme di comportamento. Per esempio, con riferimento alla introduzione della sua operatività a IBLLC, si applicheranno le norme di comportamento della Financial Conduct Authority (vedere sopra). Una volta introdotto ad IBLLC, si applicheranno — al ruolo di IBLLC (inclusi i suoi obblighi di "migliore esecuzione" e custodia) — le normative e le regolamentazioni rilevanti della U.S. Securities and Exchange Commission e della U.S. Commodity Futures Trading Commission (tra le altre).

Si noti che è possibile che la sua operatività sia suddivisa tra questi due scenari (in altre parole, parte della sua operatività è condotta su base "carried" e parte è condotta su base "introduced").

In futuro, non si applicherà più la distinzione tra operatività "carried" e "introduced", e in entrambi gli scenari descritti sopra la sua relazione con IBCE sarà soggetta alle norme di condotta ungheresi. Allo stesso modo delle regole del UK Financial Conduct Authority, le regole di condotta ungheresi si basano sul MiFID e gli obblighi di legge di IBCE in merito alla “miglior esecuzione” rispecchieranno in gran parte quelli attualmente in vigore per IBUK.

Riteniamo che, sebbene le regole che si applicano alla nostra relazione cambieranno, tali cambiamenti non saranno di particolare rilievo né implicheranno un minore livello di protezione nei suoi confronti.

3. Come saranno custoditi i miei investimenti presso IBCE da un punto di vista legale/normativo? Ci saranno differenze di rilievo nel mio rapporto con IBCE rispetto al mio attuale rapporto con IBUK?

Le regole attualmente in vigore dipendono dal tipo di operatività che lei intrattiene al momento con IBUK (vedere la risposta alla Domanda B2 sopra). Quando lei opera su base "carried", si applica la normativa sugli Asset dei Clienti della Financial Conduct Authority (o "CASS"). Queste regole si basano largamente sul MiFID. Invece, quando lei opera su base "introduced" con IBUK e IBLLC, vengono applicate le normative di custodia USA.

In futuro, come menzionato sopra, la distinzione tra operatività "carried" e "introduced" non sarà più rilevante in entrambi i casi descritti sopra, si applicheranno solamente le regole di custodia dell’Ungheria alla sua relazione con IBCE. Così come le normative della Financial Conduct Authority del Regno Unito, anche le regole ungheresi si basano sulla MiFID.

4. Come sono protetto dalle perdite? Ci saranno differenze di rilievo nel mio rapporto con IBCE rispetto al mio attuale rapporto con IBUK?

Attualmente i suoi asset idonei sono protetti da perdite tramite la Securities Investor Protection Corporation degli Stati Uniti per una somma massima di 500,000 USD (a condizione di un sottolimite cash di 250,000 USD) oppure tramite il Financial Services Compensation Scheme del Regno Unito per una somma massima di 50,000 GBP (quale regime si applica dipende dal segmento del conto IBUK, come spiegato sopra in B2). Dopo la Proposta di trasferimento, i suoi asset saranno protetti da perdite tramite il Fondo Ungherese di Protezione degli Investitori secondo quanto stabilito dalla Legge CXX del 2001 sul mercato dei capitali in caso di fallimento e incapacità di IBCE a far fronte ai propri obblighi nei suoi confronti.

Lo schema di compensazione dell’Ungheria è simile allo schema di compensazione cui lei ha accesso nel Regno Unito. Lo scopo del Fondo è quello di fornire compensazione nei seguenti casi:

- la Banca Centrale d'Ungheria dia l'avvio al processo di liquidazione di IBCE, oppure

- un'ordinanza emessa da un tribunale stabilisca la liquidazione di IBCE.

IBCE è membro del Hungarian Investor Protection Fund.

La compensazione fornita dal Hungarian Investor Protection Fund copre i reclami sorti da contratti stipulati con l'accordo di IBCE per servizi di broker, custodia dei titoli, gestione di conti con titoli, e infine gestione di attività dei conti di clienti eseguiti da IBCE.

Normalmente è possibile richiedere una compensazione solamente dopo che una società è andata in fallimento ed i suoi asset sono stati liquidati e distribuiti ai debitori. La invitiamo a leggere i dettagli degli schemi relativi ai limiti di copertura; non tutte le perdite sono infatti coperte in base ai livelli massimi di compensazione stabiliti. Il Fondo potrà rimborsarle fino a 100,000 EUR della somma da lei investita. L'ammontare della somma pagata dal Fondo sarà:

- Il 100% dell’investimento per un limite equivalente a 1 milione di fiorini (al 12 dicembre 2020 la cifra corrisponde a 2,800 EUR),

- Per cifre superiori a 1 milione di fiorini: 1 milione di fiorini e il 90% della parte superiore al limite di 1 milione di fiorini fino ad un massimo di 100,000 EUR.

5. Come posso inoltrare un reclamo presso la IBCE? Ci saranno differenze di rilievo nel mio rapporto con IBCE rispetto al mio attuale rapporto con IBUK? Cosa devo fare se il mio reclamo si riferisce a qualcosa che è accaduto quando ero un cliente di IBUK?

Le regole di condotta generali di IBCE stabiliscono le modalità per sporgere un reclamo presso IBCE. Le procedure di gestione dei reclami sono in pratica molto simili a quelle valide per il suo attuale rapporto con IBUK. Se nella sostanza il suo reclamo si riferisce a eventi precedenti alla Proposta di trasferimento, allora dovrà inoltrare il reclamo presso IBUK. IBUK resterà autorizzata a operare società d'investimento dopo la Brexit. Nel caso in cui abbia bisogno di contattare IBUK, restano invariati gli attuali indirizzi email e i numeri di telefono.

6. A seguito della Proposta di trasferimento, avrò ancora accesso al Financial Ombudsman Service?

Nel caso di reclami, gli investitori devono seguire la procedura secondo quanto indicato nell'Accordo Cliente. Come illustrato nelle Domande Frequenti iniziali, una volta che la Proposta di trasferimento ha avuto luogo, il Financial Ombudsman Service cesserà di avere giurisdizione su ogni eventuale reclamo che lei possa avere nei confronti di IBUK. Tuttavia, la informiamo che l'Ungheria ha uno schema per la risoluzione di dispute gestito dalla Banca Centrale d'Ungheria. Si tratta del Financial Arbitration Board (“FAB”). Questo organismo gestisce uno schema libero e indipendente per la risoluzione di dispute relative ai servizi finanziari. Nel caso in cui lei sia un cliente retail, potrebbe avere i requisiti per poter sporgere un reclamo presso il FAB. Maggiori dettagli sul FAB sono disponibili presso il seguente sito: https://www.mnb.hu/en/hungarian-financial-arbitration-board.

È possibile contattare il FAB utilizzando i seguenti contatti:

Indirizzo postale

Financial Arbitration Board

1525 Budapest

Pf. 172

ugyfelszolgalat@mnb.hu

7. Come saranno gestiti e protetti i miei dati personali? Ci sono differenze di rilievo nel mio rapporto con IBCE rispetto al mio attuale rapporto con IBUK in questo contesto?

La invitiamo a consultare le Domande Frequenti iniziali per maggiori informazioni. In generale, non vi saranno cambiamenti di rilievo.

PARTE C – ALTRE DOMANDE DI NATURA PRATICA E PROSSIMI PASSI

1. Chi posso contattare prima che la Proposta di trasferimento abbia luogo e successivamente per domande sulla mia operatività quotidiana?

In linea di principio, dovrebbe contattare IBUK per qualsiasi domanda prima della Proposta di trasferimento e IBCE per ogni eventuale domanda dopo la Proposta di trasferimento. A prescindere da chi contatterà presso Interactive Brokers, ci assicureremo che le sue domande siano gestite con rapidità e la aiuteremo ad entrare in contatto con la persona o il dipartimento più idoneo ad assisterla.

2. I prodotti di investimento offerti rimarranno gli stessi?

IBCE e IBUK offrono la stessa gamma di prodotti per tutte le categorie eccetto metalli e forex. Le differenze in termini di offerta per queste 2 tipologie sono le seguenti:

- IBCE offre CFD su Metalli ma non include contratti spot e future OTC su metalli.

- È possibile fare trading su titoli e derivati in tutti i mercati ai quali ha accesso oggi ma se effettua trading con valute non incluse nell’elenco “Valute autorizzate per versamenti” (si veda il punto 7) e la transazione risulterà essere un saldo cash long, noi provvederemo a riconvertire la cifra nella sua valuta base. Qualora la transazione sia un saldo cash short non vi saranno ulteriori azioni da parte di IBCE in quanto le sarà sempre possibile ottenere prestiti in tutte le valute disponibili presso IBKR.

- Le transazioni Forex spot presso IBCE devono essere legate ad una transazione di servizi d’investimento e ai relativi flussi di cassa. Per adempiere a tale norma non sarà più possibile fare trading con valute su base speculativa.

Per maggiori informazioni la invitiamo a consultare il documento dal titolo “IBCE Multi-Currency Account Foreign Exchange Restrictions Disclosure”.

3. La gamma dei servizi disponibili rimarrà invariata?

Vi saranno due cambiamenti relativi ai servizi attualmente offerti:

- IBCE offre finanziamento per il trading di titoli e commodity ma non può sostenere il prelievo o prestito di fondi. Le sarà possibile prelevare gratuitamente qualunque somma che non serva a sostenere le sue posizioni aperte. Se desidera avere la possibilità di fondi aggiuntivi, potrà vendere le posizioni e prelevare i ricavi di tale vendita.

- Le ricerche su investimenti del GFIS (Global Financial Information Systems) non saranno più disponibili per i clienti di IBCE; tuttavia i dati di mercato e le ultime notizie a cura del GFIS faranno parte dei servizi offerti.

4. Al momento faccio trading di derivati OTC con IBUK – cosa succederà alle mie posizioni aperte?

Le sue posizioni saranno trasferite presso IBCE e lei avrà come controparte IBCE invece di IBUK. Pertanto lei non avrà più alcun rapporto di natura legale con IBUK con riferimento a queste posizioni. Le forniremo in sede separata un Documento con le Informazioni Principali aggiornato (la preghiamo di utilizzare il link alla pagina PRIIP KID presente nella Lettera di Presentazione).

5. Cosa succede ai titoli che ho dato in garanzia ad IBUK a fronte di un prestito a margine?

Se ha dato titoli o liquidità in garanzia ad IBUK/IBLLC, questi saranno trasferiti presso IBCE a seguito della Proposta di trasferimento. Le verranno presentati due nuovi contratti per il prestito a margine che attualmente detiene:

- contratto sul prestito per l'investimento

- contratto relativo al Quadro di Riferimento per il Prestito di titoli

Questi contratti avranno funzione simile al conto con prestito a margine che attualmente detiene. L’unica differenza sarà che invece del pagamento di interessi, lei avrà l’obbligo di pagare delle commissioni di servizio a IBCE la quale accederà ad una transazione con titoli in prestito a suo nome. In base al suo paese di residenza potrebbero esserci delle conseguenze a livello fiscale.

6. Avrò accesso alle medesime piattaforme di trading o vi saranno altri cambiamenti nel software a seguito del trasferimento?

Il trasferimento non avrà alcun impatto sul software disponibile per negoziare o gestire il suo conto. La tecnologia rimarrà la medesima attualmente a sua disposizione.

7. I saldi del conto saranno trasferiti nel medesimo momento e quale sarà la tempistica?

IBCE supporterà un numero limitato di valute per i depositi. Qui di seguito sono elencate le cosiddette “Valute autorizzate per versamenti”:

- EUR, USD, GBP, HUF, CZK, PLN

Le sarà richiesto di nominare una valuta base da questa lista e qualora lei detenga saldi cash di tipo long in valute diverse da quelle elencate, le verrà richiesto di convertire tali somme in una delle “Valute autorizzate per versamenti” prima del trasferimento.

Nel rispetto di quanto stabilito dalle regole sulla protezione degli asset in Ungheria, i fondi dei clienti devono essere protetti nella stessa forma nella quale sono stati ricevuti dal broker. Questa norma è in contrasto con il suo precedente broker (ossia IBUK e/o IBL) le cui norme sulla protezione degli asset consentivano la protezione di fondi nel valore equivalente seppure in una valuta differente.

I saldi short in altre valute non subiranno cambiamenti. È sempre possibile ottenere prestiti in tutte le valute offerte dal gruppo IBKR.

Tutti i saldi attivi, ad eccezione delle maturazioni (es. interessi, dividendi) verranno trasferiti nello stesso momento. Dopo che tutte le maturazioni saranno state regolate e addebitate sul saldo di cassa, esse verranno automaticamente spostate verso il nuovo conto presso IBCE. Una volta rimosse tutte le maturazioni, il suo conto con IBUK o IBLLC verrà chiuso e non sarà più possibile accedere al conto per fare trading. Tuttavia, il conto rimarrà accessibile tramite il selettore di conto nel Client Portal per visualizzare e stampare i rendiconti cronologici.

8. Le posizioni relative a titoli, derivati e commodity verranno trasferite tutte nello stesso momento?

Tutte le posizioni verranno trasferite presso il suo nuovo conto nello stesso momento ad eccezione di quelle per future OTC su metalli e spot metal. Le verrà richiesto di vendere tali posizioni prima di completare la conversione al conto IBCE.

9. Cosa succederà al mio conto attuale dopo il trasferimento?

Il suo conto attuale verrà chiuso dopo che saranno state convertite in contanti tutte le maturazioni (interessi e dividendi) e inviate presso il nuovo conto. Una volta chiuso il conto non sarà accessibile per fare trading. Tuttavia, le sarà ancora possibile accedere al conto chiuso attraverso il Client Portal allo scopo di vedere e stampare rendiconti relativi al periodo precedente al trasferimento.

10. Le commissioni, gli interessi e le tariffe di IBKR cambieranno dopo il trasferimento?

Le commissioni e tariffe di IBKR non variano in base al broker presso cui il conto viene mantenuto.

Vi sono alcuni cambiamenti riguardo gli interessi e le tariffe sui saldi attivi. IBCE non paga interessi sui saldi a credito in quanto la legge ungherese (in particolare la legislazione relativa alle compagnie che offrono servizi per l’investimento) proibisce il pagamento di tali interessi. IBCE applicherà una semplice commissione di gestione per i bilanci attivi in valute che hanno tassi d’interesse negativi.

11. I miei permessi di negoziazione cambieranno dopo il trasferimento?

No. Nel caso di trasferimento di prodotti offerti da IBCE non vi saranno cambiamenti relativi ai permessi di negoziazione. Come menzionato prima (punto 2) contratti spot metalli ed i future OTC su metalli non saranno disponibili.

12. I miei ordini attivi (per esempio "Good-til-Canceled") saranno trasferiti al nuovo conto?

Gli ordini attivi non saranno trasferiti al nuovo conto. Raccomandiamo ai clienti di controllare gli ordini immediatamente dopo il trasferimento del conto per assicurarsi che gli ordini attivi siano coerenti con le intenzioni di negoziazione.

13. Devo rispettare la Pattern Day Trading (“PDT”) Rule degli USA dopo il trasferimento?

No. Non dovrà rispettare la normativa PDT (PDT Rule).

14. Riceverò un unico rendiconto annuale a fine anno che riflette sia il mio conto con IBUK che quello con IBCE?

No. Riceverà rendiconti giornalieri, mensili e annuali distinti per ciascuno conto. Tali rendiconti copriranno il periodo di tempo in cui il conto è stato aperto. I rendiconti saranno pubblicati sul Client Portal nella sezione Rendiconti/Documenti Fiscali. Basterà selezionare dal menu opzioni uno dei due conti per accedere al rispettivo rendiconto.

15. L'attuale imponibile delle posizioni aperte sarà trasferito quando il mio conto verrà trasferito?

Sì, il trasferimento non avrà alcun impatto sull'imponibile delle sue posizioni.

16. Il nuovo conto manterrà la medesima configurazione del conto attuale?

La configurazione del conto a seguito del trasferimento corrisponderà a quella del conto attuale per quanto consentito dalla normativa. Questo include la capacità di operare a margine, i dati di mercato, eventuali utenti secondari e gli avvisi. I clienti aventi posizioni in prodotti non consentiti (ad eccezione di future OTC su metalli e spot metal) potranno trasferire tali posizioni, ma non sarà loro consentito di incrementarle.

Le posizioni per i future OTC su metalli e spot metal devono essere chiuse nel suo conto IBUK.

17. Le mie credenziali di accesso saranno modificate?

No. Il suo nome utente, la sua password e il processo di autenticazione a 2 livelli validi per il conto attuale rimarranno attivi dopo il trasferimento. Tuttavia, riceverà un nuovo ID conto relativo al conto trasferito.

-->Domande Frequenti: IBIE e Trasferimento dei conti legato alla Brexit

Overview:

Questo è un importante documento che richiede la sua attenzione riguardante la proposta di trasferimento del conto da IBUK ed IBLLC ad IBIE. La preghiamo di leggere per intero questo documento prima di intraprendere qualsiasi azione cui si fa riferimento nella Lettera di Presentazione a lei inviata per email.

Background:

La preghiamo di prendersi il tempo necessario per leggere queste Domande Frequenti, il quale riassume alcuni dei cambiamenti più rilevanti riguardanti la regolamentazione in conseguenza della Proposta di trasferimento (descritta sotto) e fornisce risposte ad alcune domande comuni a riguardo. La invitiamo a leggere queste Domande Frequenti unitamente alla Lettera di Presentazione e gli altri documenti ad essa allegati. Per qualsiasi altra informazione, la preghiamo di contattarci tramite i link inclusi nella Lettera di Presentazione. Queste Domande Frequenti sostituiscono il documento precedente dal titolo "Domande frequenti: Trasferimento del conto nel contesto della Brexit" ("Domande Frequenti iniziali") in quanto questa nuova versione include informazioni più recenti. La invitiamo a leggere con attenzione tutto il documento In caso di discrepanze tra queste Domande Frequenti e le Domande Frequenti iniziali, la preghiamo di fare riferimento alle informazioni contenute in questo documento.

Oggetto:

Queste documento sulle Domande Frequenti è suddiviso in tre parti.

- La Parte A fornisce informazioni di base sulla Proposta di trasferimento (come descritto più avanti).

- La Parte B include tematiche legali e normative emerse a seguito della Proposta di trasferimento (come descritto più avanti).

- La Parte C contiene risposte ad altre domande e fornisce ulteriori informazioni pratiche in merito a cosa cambierà e cosa rimarrà invariato a conseguenza della Proposta di trasferimento (come descritto più avanti).

PARTE A – PROPOSTA DI TRASFERIMENTO

1. Qual è la situazione attuale e come mai è necessario un cambiamento?

Come saprà, al momento, la sua relazione con Interactive Brokers si basa sulla nostra entità legale situata nel Regno Unito, Interactive Brokers (U.K.) Limited (“IBUK”), e i servizi a lei forniti provengono da IBUK e, in base ai prodotti su cui opera, dalla nostra filiale USA, Interactive Brokers LLC (“IBLLC”). Al momento IBUK utilizza quello che è chiamato "passaporto dei servizi finanziari" per fornire i propri servizi in Europa continentale. La nostra ipotesi è che al termine del periodo di transizione Brexit più avanti questo anno, IBUK non potrà più usufruire del passaporto dei servizi finanziari e dal 1 gennaio 2021 Interactive Brokers necessiterà di alcuni cambiamenti con riferimento a quale entità legale potrà operare con lei.

2. Quali sono i "cambiamenti" previsti sopra?

Abbiamo costituito una nuova entità legale di Interactive Brokers in Irlanda, ossia Interactive Brokers Ireland Limited (“IBIE”). La nostra proposta è quella di trasferire le sue attività attuali da IBUK ed IBLLC ad IBIE. In altre parole, la proposta è che tutti i suoi conti, investimenti e servizi attualmente forniti da IBUK ed IBLLC saranno forniti da IBIE (per comodità faremo riferimento a questo cambio di procedura con l'espressione “Proposta di trasferimento"”).

3. Quando avrà luogo la Proposta di trasferimento?

La contatteremo nuovamente prima che avvenga il trasferimento proposto.

4. Cosa è la IBIE? Di che tipo di società si tratta?

Con effetto dal 22 dicembre 2020, IBIE ha ricevuto l'autorizzazione ad operare come società d’investimento dalla Banca Centrale d'Irlanda. Il profilo e lo status normativo di IBIE saranno molto simili a quelli di IBUK. Questo in quanto sia IBIE che IBUK saranno autorizzate sulla base della seconda Direttiva sui Mercati degli Strumenti Finanziari (Direttiva 2014/65/UE). Si tratta di una normativa UE che ha il fine di armonizzare, per quanto possibile, la regolamentazione delle società di investimenti.

Tuttavia, questo non implica che non vi sia alcuna differenza tra la legislazione che si applica al momento alla sua relazione con IBUK e IBLLC e quelle che si applicheranno dopo che il suo conto sarà stato trasferito presso IBIE. Chiariremo in dettaglio questi aspetti nella Parte B di queste Domande Frequenti.

5. Quali sono i dettagli legali di IBIE?

Interactive Brokers Ireland Limited è registrata come società a responsabilità limitata (numero di registrazione 657406) presso il registro delle imprese gestito dall’Irish Companies Registration Office. La sede legale di IBIE è la seguente: 10 Earlsfort Terrace, Dublin 2, D02 T380, Ireland. Stiamo finalizzando le procedure di contatto quotidiano di IBIE e la informeremo a tempo debito a riguardo.

6. Chi regolamenterà IBIE e quali sono i contatti?

La Banca Centrale d’Irlanda sarà a tutti gli effetti l’ente regolatore per IBIE (allo stesso modo in cui la Financial Conduct Authority è il l’ente regolatore di IBUK). Indichiamo qui di seguito i contatti della Banca Centrale d’Irlanda:

Sede

The Central Bank of Ireland

New Wapping Street

North Wall Quay

Dublin 1

D01 F7X3

Contatti telefonici

Telefono: +353 (0)1 224 6000

Fax: +353 (0)1 224 5550

Indirizzo postale

Central Bank of Ireland

P.O. Box 559

Dublin 1

Helpline aperta al pubblico

E-mail: enquiries@centralbank.ie

Lo-Call: 1890 777 777

Telefono: +353 (0)1 224 5800

7. Come si colloca IBIE nell'ambito del Gruppo Interactive Brokers?

IBIE è una filiale interamente controllata facente parte del Gruppo Interactive Brokers.

8. Quale impatto ha per me la Proposta di trasferimento? Ci saranno delle conseguenze di particolare rilievo?

Non ci aspettiamo conseguenze di particolare rilievo a seguito della Proposta di trasferimento. Tuttavia, è molto importante che legga queste Domande Frequenti con molta attenzione e si assicuri di comprendere quali saranno i cambiamenti che la riguardano.

9. Cosa devo fare se desidero continuare ad operare con Interactive Brokers?

Se desidera continuare ad operare con Interactive Brokers abbiamo bisogno della sua cooperazione ed intervento.

In particolare, abbiamo bisogno del suo consenso ed accettazione per i seguenti documenti: 1) Accordo Cliente; 2) Documenti disponibili nella sezione Informazioni Importanti della procedura del Trasferimento proposto; 3) elementi normativi delineati nella Lettera di Presentazione e 4) delle sezioni Informazioni Importanti e Consenso della procedura della Proposta di trasferimento. Può fare questo seguendo le istruzioni indicate nella Lettera di Presentazione.

Per chiarezza lei non deve necessariamente accettare la Proposta di trasferimento se ritiene che questa abbia un impatto negativo nei suoi confronti. Tuttavia, deve comprendere che se decide di non accettare questa proposta, IBUK probabilmente non sarà in grado di continuare a fornire i propri servizi sul suo conto al termine del periodo di transazione Brexit. Se questo accade, il suo conto sarà limitato e non avrà modo di aprire nuove posizioni o trasferire nuovi asset. Le sarà comunque sempre possibile trasferire i suoi asset verso un broker differente. Se desidera respingere la proposta, la preghiamo di seguire le procedure descritte nella Lettera di Presentazione.

In ogni caso, le chiediamo di leggere nella sua interezza queste Domande Frequenti come pure la Lettera di Presentazione prima di decidere se accettare o respingere la Proposta di trasferimento.

10. Quali sono i prossimi passi?

Se accetta il trasferimento, la preghiamo di eseguire le azioni descritte nella Lettera di Presentazione, quindi prepareremo il suo conto per la Proposta di trasferimento. A seguito del trasferimento, IBIE la contatterà fornendole ulteriori informazioni riguardo la sua nuova relazione con IBIE.

PARTE B – CAMBIAMENTI LEGALI E NORMATIVI DI CUI ESSERE CONSAPEVOLI

1. Quali termini e condizioni governeranno la sua relazione con IBIE a seguito della Proposta di trasferimento? Vi sono differenze rispetto a quelle attualmente in vigore?

Le negoziazioni da lei eseguite dopo la Proposta di trasferimento saranno regolate dal nuovo Accordo Cliente tra lei ed IBIE. Una copia del nuovo Accordo Cliente è disponibile nella sezione Informazioni Importanti della procedura della Proposta di trasferimento. La preghiamo di fare riferimento alla domanda A3 nella sezione precedente per i dettagli sulla tempistica della Proposta di trasferimento.

2. Quali norme di comportamento (tra cui la "migliore esecuzione") si applicheranno alla mia relazione con IBIE? Ci saranno differenze di rilievo nel mia rapporto con IBIE rispetto al mio attuale rapporto con IBUK?

Ci sono alcuni cambiamenti di cui essere consapevoli; questi vengono descritti nei paragrafi successivi.

Se opera con IBUK su base “carried” (in altre parole, lei negozia opzioni su indici, futures e opzioni su futures e IBUK mantiene il suo conto e opera come custode dei suoi asset) allora si applicano le norme di comportamento della Financial Conduct Authority. Queste regole sono largamente basate sulla riadattata Direttiva sui Mercati degli Strumenti Finanziari, la Regolamentazione dei Mercati Finanziari e varie direttive e normative delegate (nel loro insieme, “MiFID”). In relazione alla "migliore esecuzione", quando applicabile, IBUK deve mettere in atto tutte le azioni necessarie per ottenere il miglior risultato possibile per lei quando eseguiamo i suoi ordini.

Se al momento opera con IBUK su base "introduced" (in altre parole, lei negozia prodotti differenti da quelli menzionati nel precedente paragrafo e mantiene una relazione sia con IBUK che con la filiale USA, IBLLC) verrà applicato un misto di norme di comportamento. Per esempio, con riferimento alla introduzione della sua operatività a IBLLC, si applicheranno le norme di comportamento della Financial Conduct Authority (vedere sopra). Una volta introdotto ad IBLLC, si applicheranno — al ruolo di IBLLC (inclusi i suoi obblighi di "migliore esecuzione" e custodia) — le normative e le regolamentazioni rilevanti della U.S. Securities and Exchange Commission e della U.S. Commodity Futures Trading Commission (tra le altre).

Si noti che è possibile che la sua operatività sia suddivisa tra questi due scenari (in altre parole, parte della sua operatività è condotta su base "carried" e parte è condotta su base "introduced").

In futuro, non si applicherà più la distinzione tra operatività "carried" e "introduced", e in entrambi gli scenari descritti sopra la sua relazione con IBIE sarà soggetta alle norme di condotta irlandesi. Allo stesso modo delle regole del UK Financial Conduct Authority, le regole di condotta irlandesi si basano sul MiFID e gli obblighi di legge di IBIE in merito alla “miglior esecuzione” rispecchieranno in gran parte quelli in vigore per IBUK.

Riteniamo che, sebbene le regole che si applicano alla nostra relazione cambieranno, tali cambiamenti non saranno di particolare rilievo né implicheranno un minore livello di protezione nei suoi confronti.

3. Come saranno custoditi i miei investimenti presso IBIE da un punto di vista legale/normativo? Ci saranno differenze di rilievo nel mia rapporto con IBIE rispetto al mio attuale rapporto con IBUK?

Le regole attualmente in vigore dipendono dal tipo di operatività che lei intrattiene al momento con IBUK (vedere la risposta alla Domanda B2 sopra). Quando lei opera su base "carried", si applica la normativa sugli Asset dei Clienti della Financial Conduct Authority (o "CASS"). Queste regole si basano largamente sul MiFID. Invece, quando lei opera su base "introduced" con IBUK e IBLLC, vengono applicate le normative di custodia USA.

In futuro, come menzionato sopra, la distinzione tra operatività "carried" e "introduced" non sarà più rilevante e in entrambi i casi descritti sopra, si applicheranno solamente le regole di custodia irlandesi alla sua relazione con IBIE. Così come le normative della Financial Conduct Authority del Regno Unito, anche le regole di comportamento irlandesi si basano largamente sul MiFID. La preghiamo di leggere il Documento sulle Informazioni Principali sugli Asset del Cliente allegato nella sezione Informazioni Importanti in merito al regime di custodia irlandese.

4. Come sono protetto dalle perdite? Ci saranno differenze di rilievo nel mia rapporto con IBIE rispetto al mio attuale rapporto con IBUK?

Attualmente i suoi asset idonei sono protetti da perdite tramite la Securities Investor Protection Corporation degli Stati Uniti fino a 500,000 USD (posto un sottolimite in contanti di 250,000 USD). Oppure tramite il Financial Services Compensation Scheme del Regno Unito fino a 50,000 GBP. (L’applicazione di uno dei due regimi dipenderà dal segmento del suo conto IBUK, come spiegato sopra nella sezione B2). Dopo la Proposta di trasferimento, i suoi asset saranno protetti da perdite tramite l’Irish Investor Compensation Scheme, una struttura gestita dalla Investor Compensation Company DAC. Lo schema di compensazione irlandese potrebbe proteggere i suoi asset da perdite nel caso in cui IBIE sia in default oppure non possa far fronte ai propri obblighi nei suoi confronti.

Lo schema di compensazione dell’Irlanda è simile allo schema di compensazione cui lei ha accesso nel Regno Unito, sebbene con un limite inferiore Il fine dello Schema di Compensazione degli Investitori d’Irlanda (Irish Investor Compensation Scheme) è di pagare compensazioni (entro certi limiti) se lei ha investito soldi o utilizzato strumenti d’investimento in uno nei seguenti casi:

- Una società fallisce e non può restituirle i suoi soldi o investimenti e

- Una decisione della Banca Centrale d’Irlanda o una sentenza di un tribunale vengono emesse in applicazione del Investor Compensation Act 1998;

Lo schema è gestito dall’Investor Compensation Company DAC (ICCL). IBIE fa parte di questo schema.

Lo schema copre prodotti di investimento, inclusi i seguenti:

- Azioni di società pubbliche e private

- Quote relative a schemi di investimento collettivi

- Polizze vita (inclusi i fondi “unit-linked”)

- Polizze assicurative non vita

- Conti obbligazionari legati all'andamento di indici azionari (c.d. "tracker bonds")

- Future e opzioni

Normalmente è possibile richiedere una compensazione solamente dopo che una società è andata in fallimento ed i suoi asset sono stati liquidati e distribuiti a coloro cui sono dovuti. La invitiamo a controllare i dettagli dello schema e dei limiti applicabili - non tutte le perdite sono coperte in quanto vi sono limiti ai livelli di compensazione. L’ICCL le pagherà una compensazione del 90% sull'importo della perdita subita, fino ad un massimo di 20,000 euro.

5. Come posso inoltrare un reclamo a IBIE? Ci saranno differenze di rilievo nel mia rapporto con IBIE rispetto al mio attuale rapporto con IBUK? Cosa devo fare se il mio reclamo si riferisce a qualcosa che è accaduto quando ero un cliente di IBUK?

Il nuovo Accordo Cliente definisce come inoltrare un reclamo presso IBIE. Le procedure sono sostanzialmente simili a quelle che si applicano al suo attuale rapporto con IBUK. Nel caso in cui l'oggetto del reclamo faccia riferimento a fatti avvenuti prima della Proposta di trasferimento, allora deve inoltrare il reclamo presso IBUK. IBUK rimarrà autorizzata come società di investimenti dopo la Brexit. Le attuali informazioni di contatto rimarranno invariate nel caso in cui lei debba contattare IBUK.

6. A seguito della Proposta di trasferimento, avrò ancora accesso al Financial Ombudsman?

In caso di un reclamo, gli investitori dovrebbero seguire le procedure di reclamo definite nell'Accordo Cliente. Come illustrato nelle Domande Frequenti iniziali, una volta che la Proposta di trasferimento ha avuto luogo, il Financial Ombudsman Service del Regno Unito cesserà di avere giurisdizione su ogni reclamo che lei possa avere nei riguardi di IBUK. Le ricordiamo però che l’Irlanda ha uno schema di risoluzione delle dispute anche noto come Financial Services and Pensions Ombudsman (“FSPO”). L’FSPO è un organismo libero e indipendente per la risoluzione di dispute legate ai servizi finanziari. Lei potrebbe avere i requisiti per sporgere un reclamo presso FSPO se verrà considerato “ricorrente idoneo”. Maggiori informazioni sui criteri di questa figura sono disponibili presso il sito www.fspo.ie. Di seguito i contatti per l’FSPO:

Indirizzo postale

Financial Services and Pensions Ombudsman

Lincoln House,

Lincoln Place

Dublin 2

D02 VH29

Telephone

+353 (0)1 567 7000

7. Come saranno gestiti e protetti i miei dati personali? Ci sono differenze di rilievo nel mio rapporto con IBIE rispetto al mio attuale rapporto con IBUK in questo contesto?

La invitiamo a consultare le Domande Frequenti iniziali per maggiori informazioni. In generale, non vi saranno cambiamenti di rilievo.

PARTE C – ALTRE DOMANDE DI NATURA PRATICA E PROSSIMI PASSI

1. Chi posso contattare prima che la Proposta di trasferimento abbia luogo e successivamente per domande sulla mia operatività quotidiana?

In linea di principio, dovrebbe contattare IBUK per qualsiasi domanda prima della Proposta di trasferimento e IBIE per ogni eventuale domanda dopo la Proposta di trasferimento. A prescindere da chi contatterà presso Interactive Brokers, ci assicureremo che le sue domande siano gestite con rapidità e la aiuteremo ad entrare in contatto con la persona o il dipartimento più idoneo ad assisterla.

2. I prodotti di investimento offerti rimarranno gli stessi?

Al momento ci aspettiamo che la stessa gamma di prodotti nel conto IBUK saranno offerti anche da IBIE.

Tuttavia, vi sono alcune limitazioni su transazioni di valuta straniera che potrebbero generare un credito negativo o aumentare un credito negativo esistente con una delle componenti del cambio (ossia "Forex con leva finanziaria"). Tuttavia la stessa coppia di valute può essere negoziata come CFD Forex. I CFD (ossia i contratti per differenza) sono strumenti finanziari complessi e la invitiamo a leggere con attenzione i rischi connessi prima di fare trading con questo strumento finanziario dopo aver trasferito il suo conto.

Le ricordiamo che IBIE offre finanziamenti titoli e commodity ma non può sostenere il prelievo di fondi ottenuti tramite prestito. Le sarà consentito prelevare qualunque somma di contante che non sia necessaria a sostenere le sue posizioni aperte. Qualora abbia intenzione di prelevare ulteriori somme di denaro, potrà vendere le posizioni che detiene e prelevare i proventi da tale vendita.

3. Attualmente mi occupo di trading di derivati OTC con IBUK – cosa accadrà alle mie posizioni aperte?

Le sue posizioni saranno trasferite presso IBIE e lei avrà come controparte IBIE invece di IBUK. Pertanto lei non avrà più alcun rapporto di natura legale con IBUK con riferimento a queste posizioni. Le forniremo in sede separata un Documento con le Informazioni Principali aggiornato (la preghiamo di utilizzare il link alla pagina PRIIP KID presente nella Lettera di Presentazione).

4. Cosa succede ai titoli che ho dato in garanzia ad IBUK a fronte di un prestito a margine?

Se ha dato titoli o liquidità in garanzia ad IBUK/IBLLC, questi saranno trasferiti presso IBIE a seguito della Proposta di trasferimento.

Ci aspettiamo che lei non dovrà intraprendere alcuna ulteriore azione di natura amministrativa per aggiornare il beneficiario, tuttavia potrebbe essere richiesto qualche processo amministrativo da parte nostra per aggiornare i registri dei titoli con i nuovi dettagli. Questo tuttavia non dovrebbe aver alcun impatto sulle nostre priorità o influenzare in altro modo la data a partire dalla quale un titolo sarà valido.

5. Avrò accesso alle medesime piattaforme di trading o vi saranno altri cambiamenti nel software a seguito dei trasferimenti?

Il trasferimento non avrà alcun impatto sul software disponibile per negoziare o gestire il suo conto. La tecnologia rimarrà la medesima attualmente a sua disposizione.

6. I saldi del conto saranno trasferiti nel medesimo momento?

Tutti i saldi, ad eccezione delle maturazioni (ossia interessi e dividendi) verranno trasferiti nello stesso momento. Una volta convertite in contanti, anche le maturazioni verranno traferite automaticamente sul suo nuovo conto.

7. Cosa succederà al mio conto attuale dopo il trasferimento?

Una volta trasferite le maturazioni, il suo conto verrà chiuso e non sarà accessibile per effettuare trading. Le sarà ancora possibile accedere al conto chiuso attraverso il Client Portal allo scopo di vedere e stampare le attività registrate e le dichiarazioni dei redditi.

8. Le commissioni di IBKR cambieranno dopo il trasferimento?

No. Le commissioni di IBKR non variano in base al broker presso cui il conto viene mantenuto.

9. I miei permessi di negoziazione cambieranno dopo il trasferimento?

A parte la limitazione riguardo i Forex con leva finanziaria di cui si fa menzione (vedi punto2), non ci attendiamo alcun cambiamento riguardante i suoi permessi di negoziazione una volta effettuato il trasferimento del suo conto.

10. I miei ordini attivi (per esempio "Good-til-Canceled") saranno trasferiti al nuovo conto?

Gli ordini attivi non saranno trasferiti al nuovo conto. Raccomandiamo ai clienti di controllare gli ordini immediatamente dopo il trasferimento del conto per assicurarsi che gli ordini attivi siano coerenti con le intenzioni di negoziazione.

11. Sarò soggetto alla Pattern Day Trading Rule degli USA dopo il trasferimento?

I conti mantenuti presso IBUK sono soggetti alla normativa Pattern Day Trading (PDT) degli USA in quanto sono introdotti e mantenuti da IBLLC, un broker USA. La normativa PDT limita i conti con controvalore inferiore a 25,000 USD a non eseguire più di 3 Day Trades (eseguiti intragiornalieri) in un periodo di 5 giorni lavorativi consecutivi.

Poiché i conti trasferiti presso IBIE non saranno introdotti ad IBLLC, i conti non saranno soggetti alla normativa PDT.

12. Riceverò un unico rendiconto annuale a fine anno?

No. No. Riceverà un rendiconto annuale del suo conto attuale che coprirà il periodo dal 1 gennaio 2020 fino alla data di trasferimento del conto presso IBIE. Riceverà inoltre un secondo rendiconto per il nuovo conto che coprirà il periodo dalla data di trasferimento fino alla fine dell’anno.

13. La base di costo delle posizioni aperte sarà trasferita al nuovo conto presso IBIE?

Sì, il trasferimento non avrà alcun impatto sulla base di costo delle posizioni aperte.

14. Il nuovo conto manterrà la medesima configurazione del conto attuale?

La configurazione del conto a seguito del trasferimento corrisponderà a quella del conto attuale per quanto consentito dalla normativa. Questo include la capacità di operare a margine, i dati di mercato, eventuali utenti secondari ed allerte. In alcune circostanze, l’intera tipologia di prodotti potrebbe non essere consentita dalla normativa in vigore nel luogo in cui il conto verrà trasferito. I clienti aventi posizioni in prodotti non consentiti possono trasferire e mantenere aperte oppure chiudere tali posizioni, ma non sarà loro consentito di incrementarle.

15. Le mie credenziali di accesso saranno modificate?

No. Il suo nome utente, la sua password e il processo di autenticazione a 2 livelli validi per il conto attuale rimarranno attivi dopo il trasferimento. Tuttavia, riceverà un nuovo numero di conto.

FAQS: IBIE Account Transfer

Overview:

This is an important document regarding the proposed transfer of your account from IBUK and IBLLC to IBIE that requires your attention. Please read the entirety of this document ahead of taking any action referred to in the Covering Letter sent to you via email.

Background:

Please take time to read these FAQs, which summarise some of the key changes to the regulatory framework which will be brought about by the Proposed Transfer (as described below) and provide answers to some of the more general questions that you may have. The FAQs should be read in conjunction with the Covering Letter. If you require any further information, please get in touch with us using the contact details provided in the Covering Letter.

Discussion:

The FAQs are split into three parts.

- Part A sets out key information in relation to the Proposed Transfer (as described below).

- Part B covers key legal and regulatory topics that arise as a result of the Proposed Transfer (as described below).

- Part C aims to answer any other questions that you may have and provides some further and more practical information in relation to what will and will not be changing following the Proposed Transfer (as described below).

PART A – THE PROPOSED TRANSFER

1. What is the situation currently?

As you will be aware, at present, your relationship with Interactive Brokers is led by our entity based in the United Kingdom, specifically Interactive Brokers (U.K.) Limited (“IBUK”) and the services provided to you are provided by IBUK and, depending on the products you do business in, our US affiliate Interactive Brokers LLC (“IBLLC”).

2. What is Interactive Brokers requesting?

We are inviting all clients domiciled in the European Economic Area (“EEA”) to transfer their accounts to one of our brokers based in Europe.

We propose to transfer the relationship that you currently have with IBUK and IBLLC to Interactive Brokers Ireland Limited (“IBIE”), an Interactive Brokers investment firm located in Ireland. It is our intention that all of your accounts, investments and services currently provided to you by IBUK and IBLLC will instead be singularly provided by IBIE (for convenience we will refer to this as the “Proposed Transfer”).

3. Who is IBIE? What sort of a firm is it?

IBIE is an investment firm regulated by the Central Bank of Ireland and authorised pursuant to the second Markets in Financial Instruments Directive (Directive 2014/65/EU). IBIE is an affiliate of IBUK and IBLLC.

4. What are IBIE’s legal details?

Interactive Brokers Ireland Limited is registered as a private company limited by shares (registration number 657406) and is listed in the Register of Companies maintained by the Irish Companies Registration Office. Its registered address is 10 Earlsfort Terrace, Dublin 2, D02 T380, Ireland. IBIE can be contracted by telephone at 00800-42-276537 or electronically through the IBIE website at www.interactivebrokers.ie.

5. Who regulates IBIE and what are their contact details?

As set out above the Central Bank of Ireland is the competent regulator for IBIE (in the same way that the Financial Conduct Authority is the competent regulator for IBUK). IBIE is included in the Central Bank of Ireland’s register of authorised firms under number 423427. The Central Bank of Ireland’s contact details are set out below:

Location

The Central Bank of Ireland

New Wapping Street

North Wall Quay

Dublin 1

D01 F7X3

Contact Numbers

Phone: +353 (0)1 224 6000

Fax: +353 (0)1 224 5550

Postal Address

Central Bank of Ireland

P.O. Box 559

Dublin 1

Public Helpline

E-mail: enquiries@centralbank.ie

Lo-Call: 1890 777 777

Phone: +353 (0)1 224 5800

6. Where does IBIE fit with respect to the broader Interactive Brokers group?

IBIE is a wholly-owned subsidiary that sits within the broader Interactive Brokers Group.

7. What does the Proposed Transfer mean for me? Will there be any material impacts?